- 点赞

- 评论

- ♥ 收藏

- A大中小

《期货套利基础系列》介绍套利的基础知识:

期货套利基础第一篇:对套利的误解

第2-3篇是套利基础知识,内容来自电子书,有做过套利的人可以跳过;

期货套利基础第二篇:套利交易的基本概念

期货套利基础第三篇:套利机会的发现

第4-5篇是介绍套利交易的一些常识;

期货套利基础第四篇:下单软件和交易通道

期货套利基础第五篇:标准套利和保证金优惠

《期货实战系列》介绍期货季节性交易方法:

期货实战第一篇:季节性交易法

期货实战第二篇:季节性套利交易法

期货实战第三篇:季节性单边交易法

期货实战第四篇:单边的对冲操作

《期货资金管理系列》介绍期货交易的资金管理方法:

期货资金管理第一篇:资金管理的重要性

期货资金管理第二篇:凯利公式和量化风控

期货资金管理第三篇:单策略的资金管理方法

期货资金管理第四篇:总账户的资金管理方法

本篇内容包括5个部分:

01、宏观窥探:主要是对国内外股市、资本市场主要宏观指标进行跟踪;

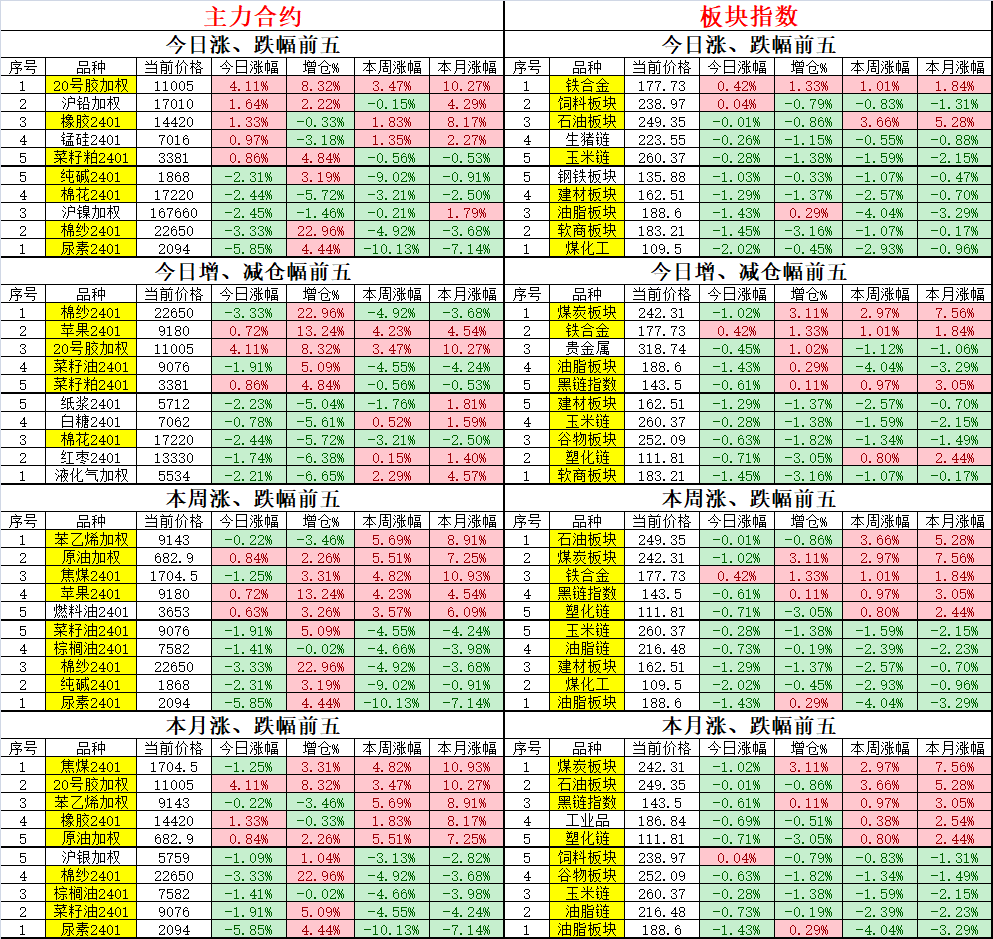

02、今日商品跟踪表:主要跟踪当前52个交易活跃的品种,对当日的品种涨跌幅、增减仓、板块指数的涨跌幅和增减仓进行排序;

03、期权时代:主要统计期权方面的内容;

04、套利广场:主要统计套利方面的内容;

05、主力持仓跟踪:内外资六大席位的持仓数据;

另外,周末发布套利数据和外盘商品、股市、库存等数据。

01 宏观窥探

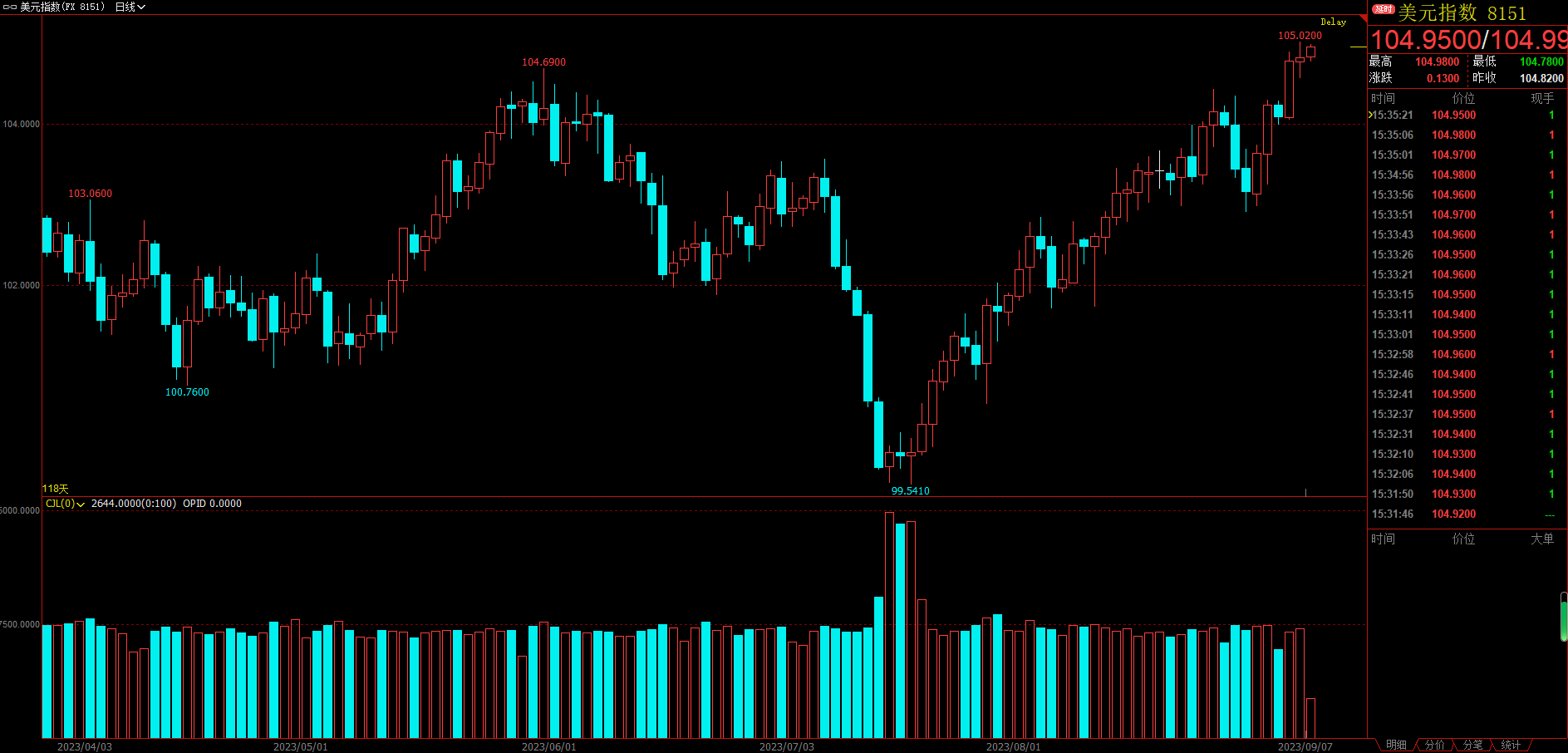

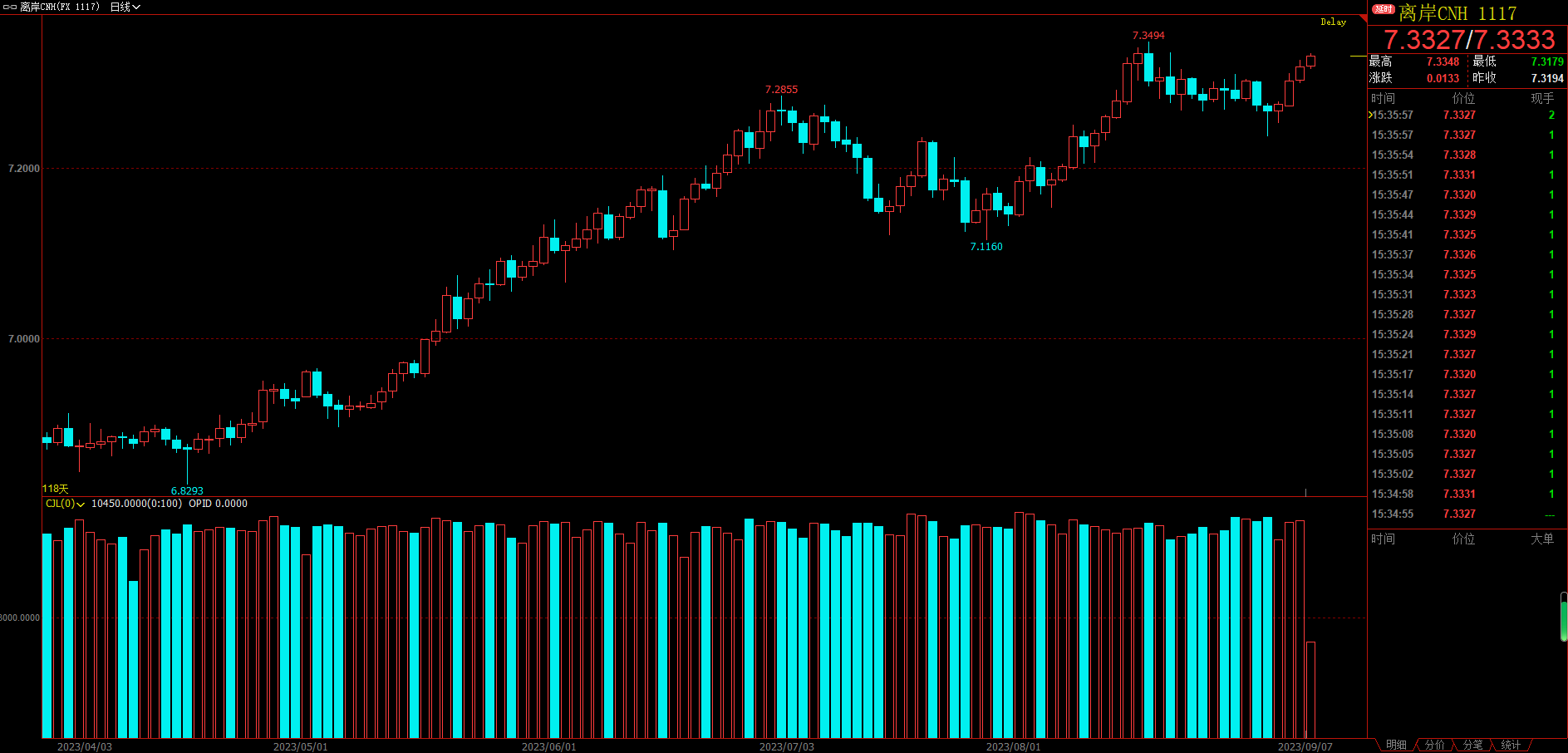

今日全球股市普跌,美元反弹到105附近,离岸汇率反弹到7.33附近,VIX恐慌指数反弹到在15.6附近震荡,目前系统性风险较低。

9.7美联储9月维持利率不变的概率为92%

据CME“美联储观察”:美联储9月维持利率在5.25%-5.50%不变的概率为92%,加息25个基点至5.50%-5.75%区间的概率为8%;到11月维持利率不变的概率为52.9%,累计加息25个基点的概率为43.7%,累计加息50个基点的概率为3.4%。

9.6美联储9月维持利率不变的概率为92%

据CME“美联储观察”:美联储9月维持利率在5.25%-5.50%不变的概率为92%,加息25个基点至5.50%-5.75%区间的概率为8%;到11月维持利率不变的概率为54.8%,累计加息25个基点的概率为42.0%,累计加息50个基点的概率为3.2%。

9.5美联储9月维持利率不变的概率为93%

据CME“美联储观察”:美联储9月维持利率在5.25%-5.50%不变的概率为93%,加息25个基点至5.50%-5.75%区间的概率为7%;到11月维持利率不变的概率为64.8%,累计加息25个基点的概率为33.0%,累计加息50个基点的概率为2.1%。

9.4美联储9月维持利率不变的概率为93%

据CME“美联储观察”:美联储9月维持利率在5.25%-5.50%不变的概率为93%,加息25个基点至5.50%-5.75%区间的概率为7%;到11月维持利率不变的概率为65.3%,累计加息25个基点的概率为32.6%,累计加息50个基点的概率为2.1%。

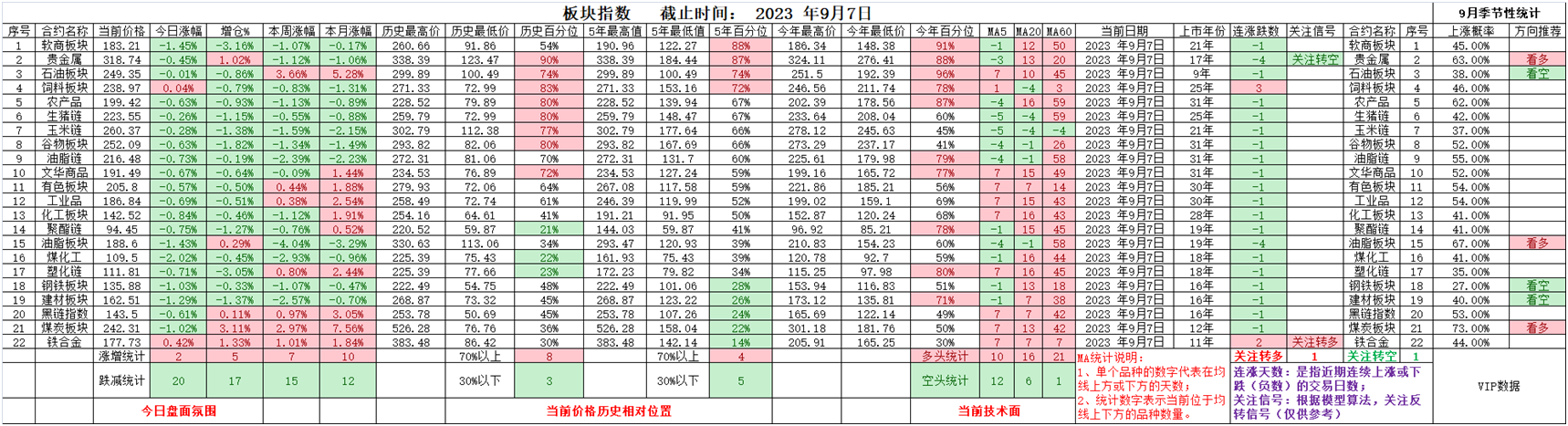

今日商品冲高回落,文华指数盘中再次冲上193并创新高,收在191.49,关注193附近的压力。近期可能出台新的监管政策,谨防见顶。

02 今日商品跟踪表

今日商品普跌,整体增仓 -25 万手,沉淀资金流入 -51 亿。

今日锰硅上涨,带动铁合金领涨;尿素大跌,带动煤化工领跌。

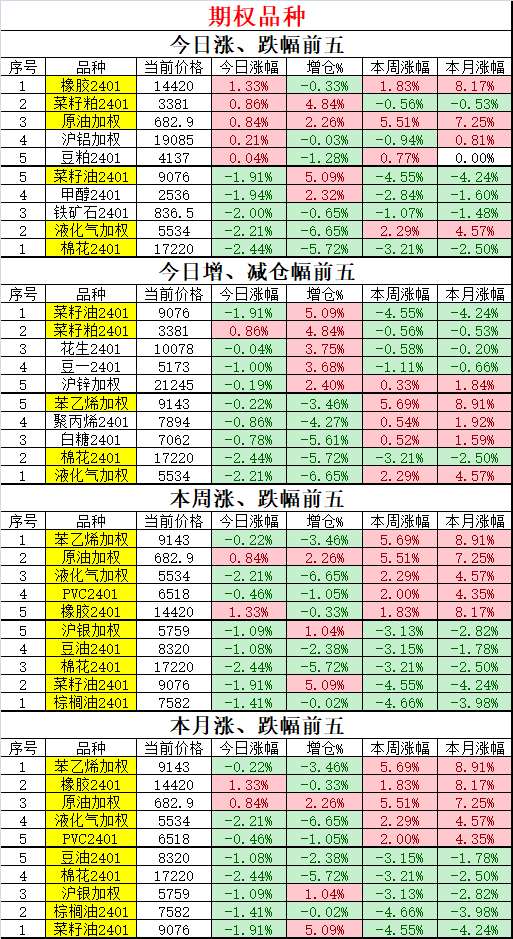

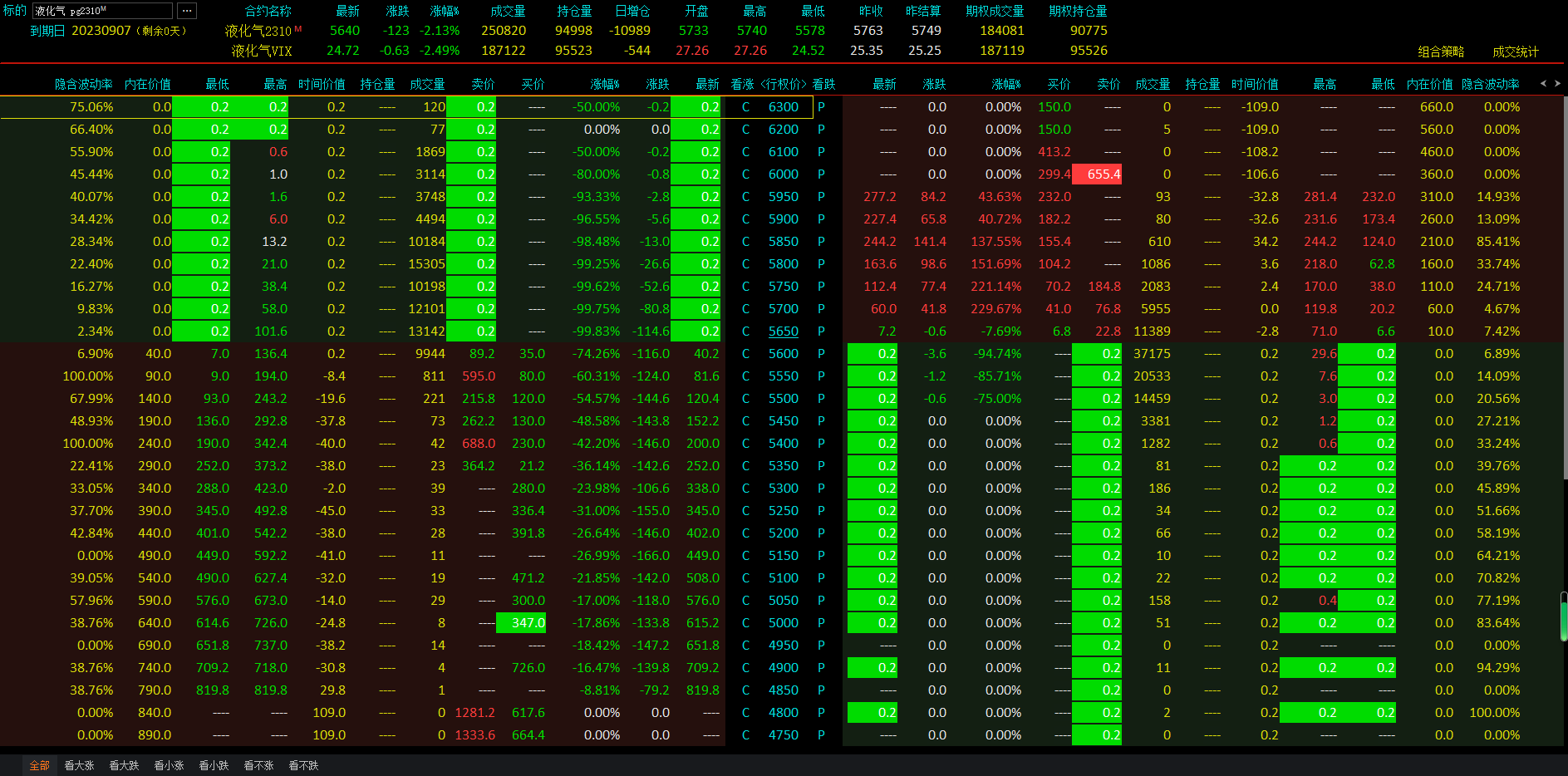

03 期权时代

今日LPG下跌,带动末日认沽期权大涨。

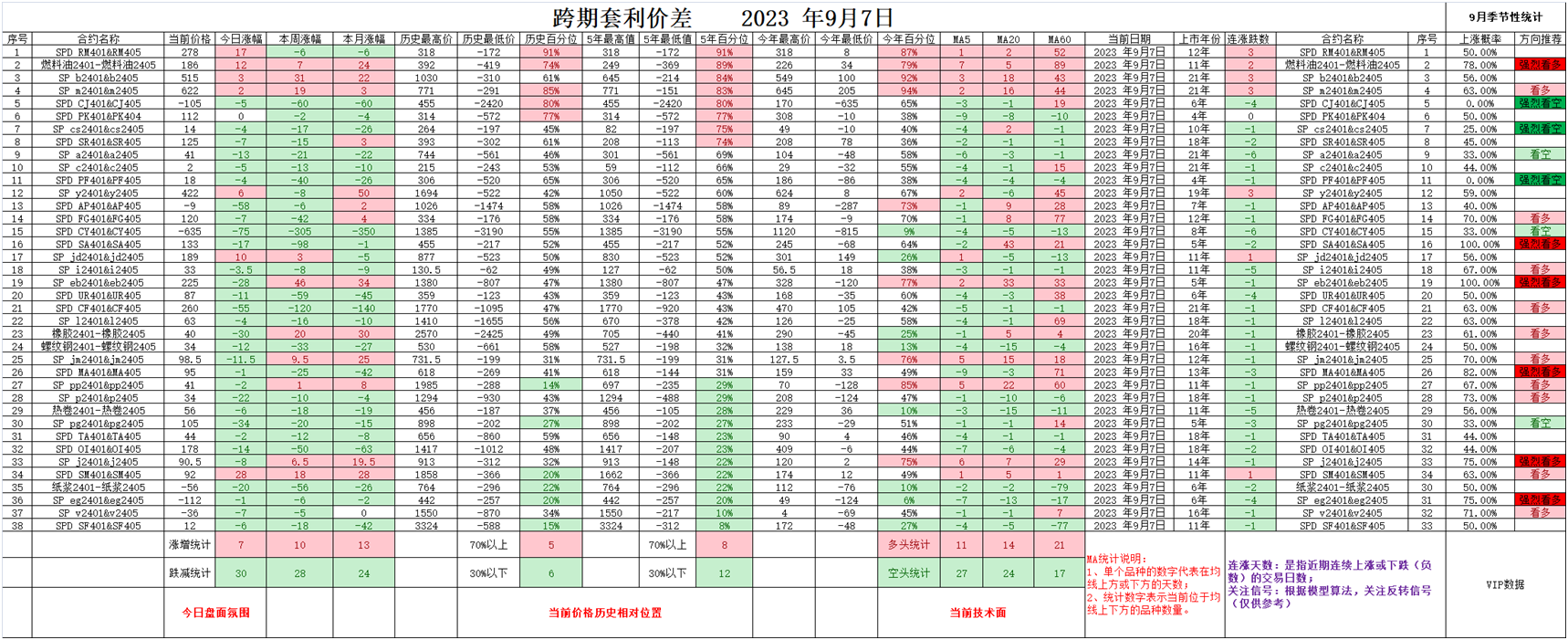

04 套利广场

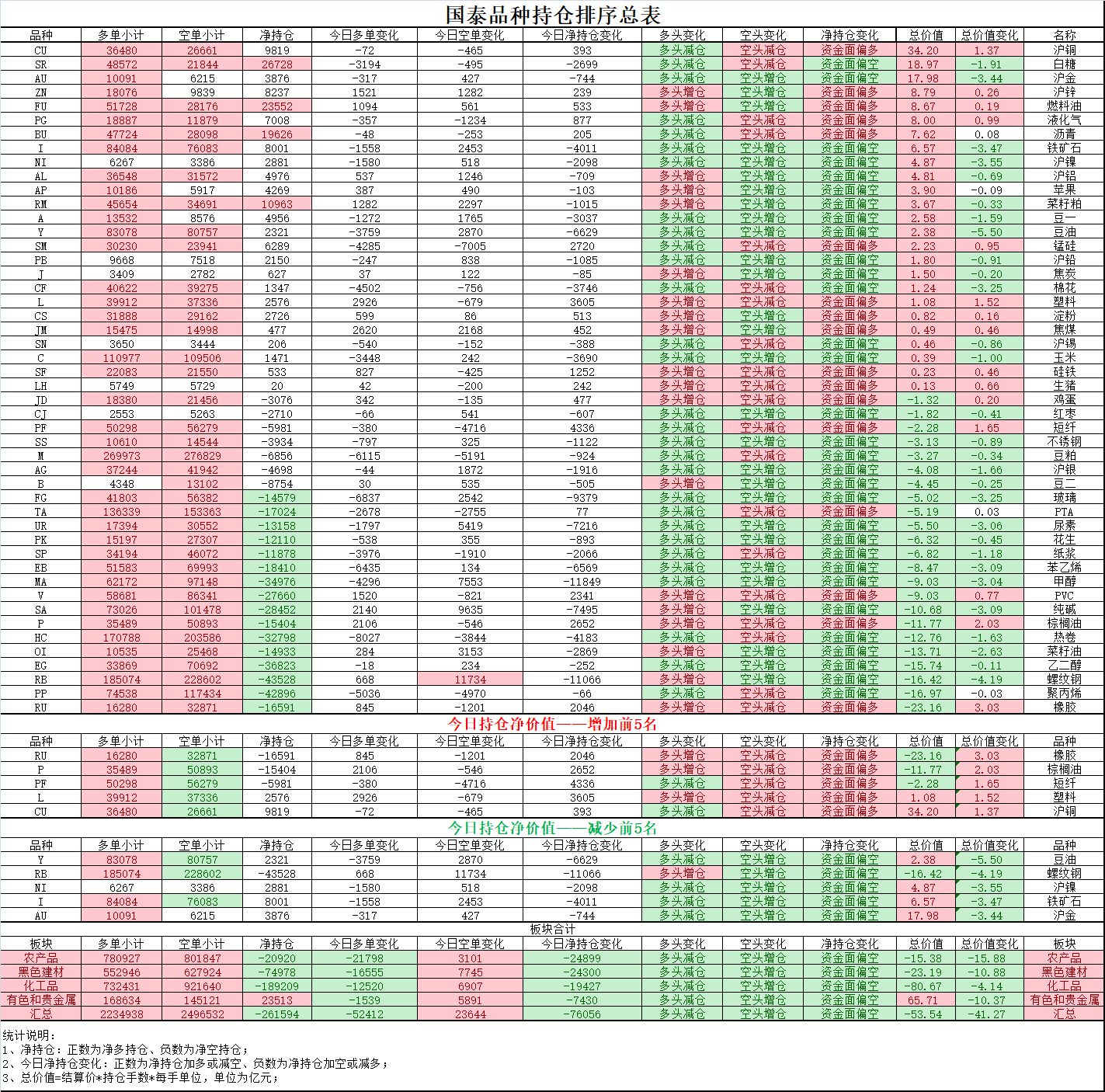

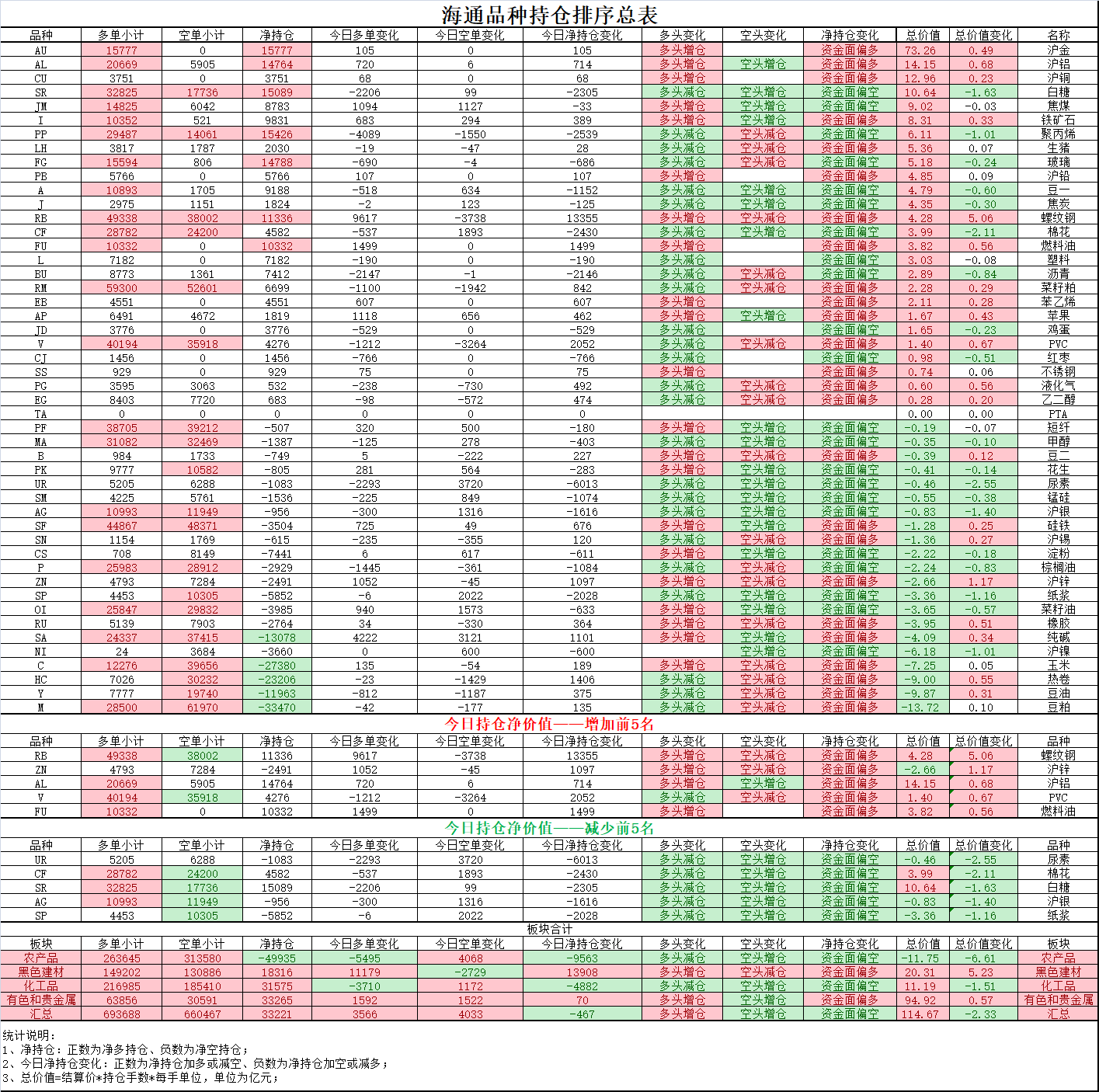

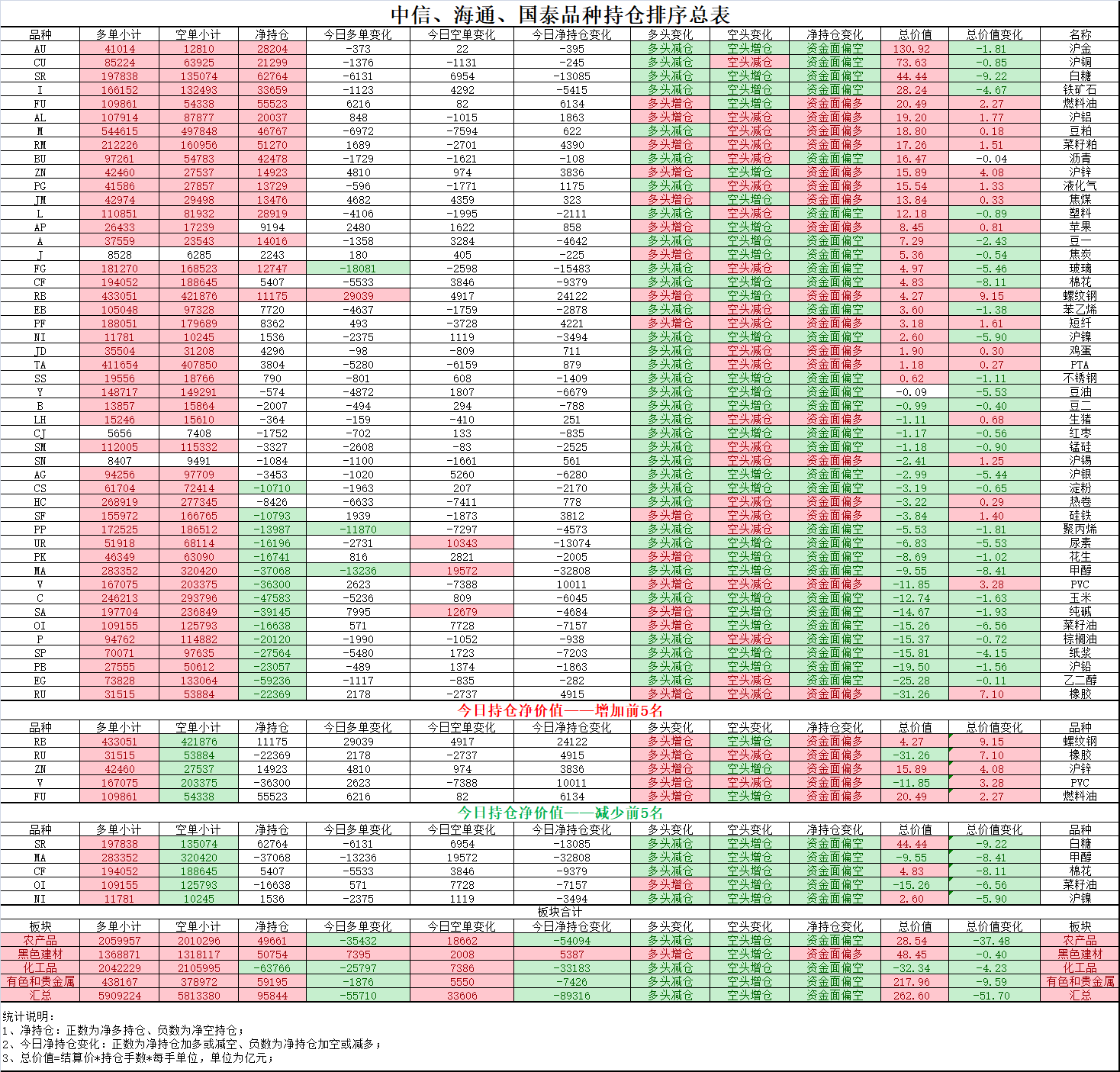

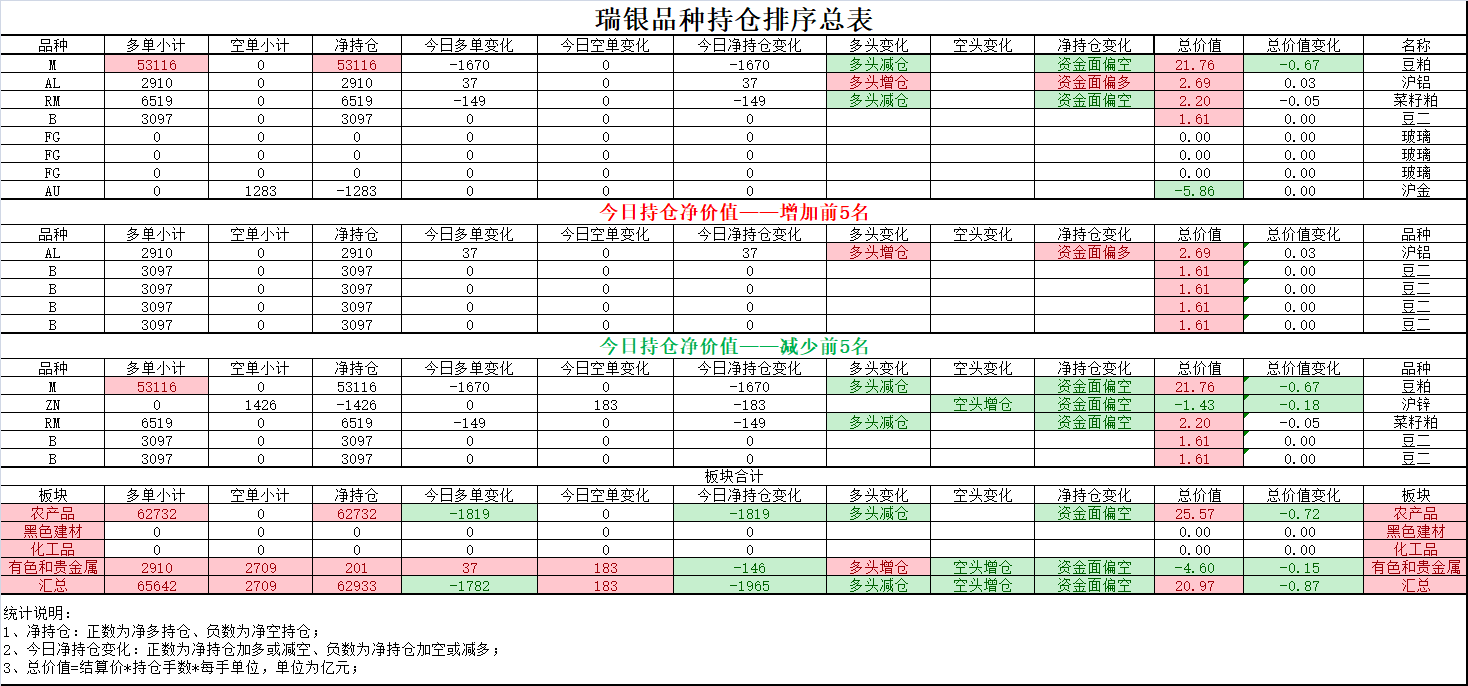

05 主力持仓跟踪

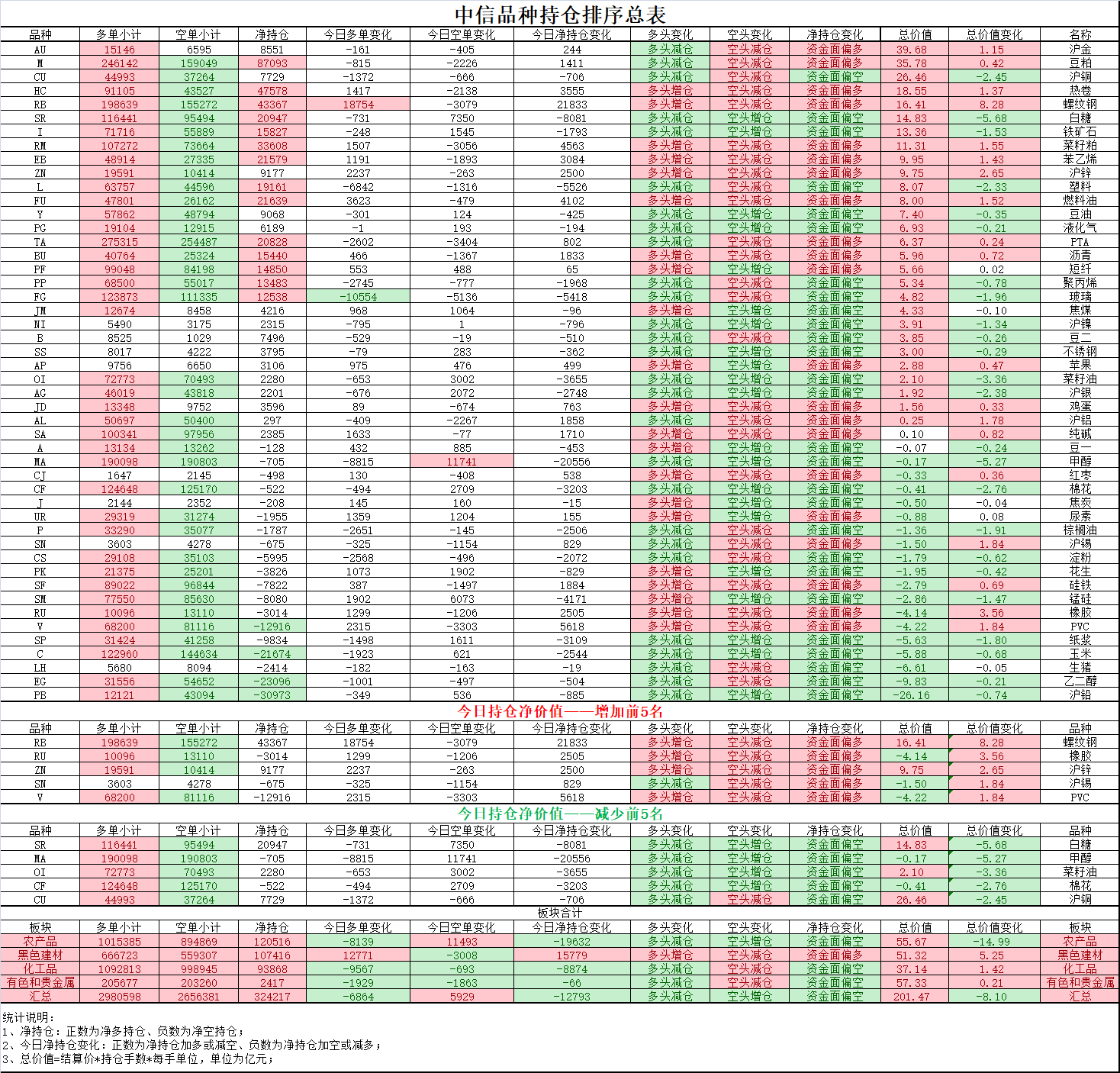

今日六大席位持仓价值汇总情况(详细持仓变化见表格明细):

中信:减多8亿,净持仓价值201亿;

国泰:加空41亿,净持仓价值-54亿;

海通:减多2亿,净持仓价值115亿;

内资做多(加多、减空)前五:螺纹钢+9.15亿,橡胶+7.1亿,沪锌+4.08亿,PVC+3.28亿,燃料油+2.27亿;

内资做空(加空、减多)前五:白糖-9.22亿,甲醇-8.41亿,棉花-8.11亿,菜籽油-6.56亿,沪镍-5.9亿;

乾坤:减多4亿,净持仓价值276亿;

摩根:减多15亿,净持仓价值149亿;

瑞银:减多1亿,净持仓价值21亿;

外资做多(加多、减空)前五:菜籽粕+2.39亿,豆粕+1.82亿,沪铝+1.44亿,淀粉+0.01亿,豆二+0亿;

外资做空(加空、减多)前五:PTA-6.55亿,棕榈油-5.5亿,菜籽油-4.51亿,豆油-2.62亿,玉米-1.6亿;

(来源:季节性数据的财富号 2023-09-07 16:56) [点击查看原文]