- 129

- 180

- ♥ 收藏

- A大中小

周末重要消息:财政部、税务总局:8月28日起证券交易印花税减半征收。

这应该是意料之外的惊喜了,今天大盘高开,基本上是铁板钉钉的事情了。

会不会千股涨停?

我之前的猜测是,在当前因为房地产调控所导致的上下游产业链影响,税收减少的情况下,印花税很难有一个实质性的改变。

但实际上,资本市场发展到现在这么大的体量,已经是助力实体经济不可忽略的重要力量。

因此,管理层维护资本市场健康稳定的决心显而易见。

短期一定是对市场形成较大的利好效应,历史上下调印花税之后短时间内也是涨多跌少,但长期依然会回到经济和企业的基本面上来。

总之,周末基本上都是好消息。

加上中报已经进入尾声,一些有业绩支撑,被错杀的优秀公司,大概率会借着这轮利好有一个较好的估值修复。

不错不错。

下面是 第 122 期 周总结 >>>

本周整体市场表现不算好,有几个交易日出现了超过4000家公司下跌,不足1000家公司上涨的情况。

但是整体跌幅不算大。

上证指数是今年表现比较好的指数。

即便如此,截止到周五收盘的时候,上证指数2023年的整体涨幅也是负数,下跌了0.82%。

上证指数表现较好,主要是以贵州茅台和几大银行以及石油石化这些权重股在前段时间中特股的影响下,整体表现不错。

当然,中特股的表现,不仅仅是概念炒作,有其自身的内在逻辑。

反之,中小板的估值下移,我个人认为并没有结束,和之前的观点一致,这背后也有非常深的内在逻辑。

关于板块估值切换的内在逻辑和对于未来的思考,我会在下周中报结束之后,在统一修正专栏表格里面的安全系数的时候,再详细分析。

今年跌幅比较大的板块,依然是科创和中小盘为代表的指数,跌幅超过10%的主要指数为下面这些:

总的来说,板块之间的走势,继续延续了2022年的趋势,具有稳定分红和稳定收益预期的公司的抗跌性,远远大于弹性较大的公司。

这个趋势并没有结束,因为从绝对估值来讲,这些高估值的公司在面临估值切换的时候,当前的股息率依然不高。

股息率和成长性,必须要有一个是确定的,否则在行情不好的时候,市场没有办法给预期过高的溢价。

因为对比确定性的股息,资金在不同时间的偏好,是完全不一样的。

这也是菜头在下面一节内容里面,要谈的话题。

我记得在2021年基金抱团的时候,有一个影响力不小的私募大佬在接受媒体采访的时候说:“怕高都是苦命人”。

现在再回头去看看,简直就是笑话。

从2021年到现在,基金抱团的公司基本上就是是轮番杀跌,从生物医药开始崩溃,然后传导到集成电路和半导体,后来开始杀新能源和新能源汽车,最后连传统高估值的消费板块也没逃过。

可以说,到现在为止,几乎所有被基金抱团的公司,都被杀得血流成河惨不忍睹。

当然,重仓这些基金的投资者,也亏得裤衩不剩。

无论是知名的大基金还是不知名的小基金,除了红利股(ETF)外,几乎是全军覆没。

目前来看,抱团股除了茅台比价抗跌外,其余公司绝大多数都崩了。

即便是茅台,也从2600块跌到了现在的1800块,几个月前也出现过跌到1300块腰斩的情况。

行情好的时候,股民基民的钱一轮乱冲,多高的估值都敢买。

甚至连发行(IPO)市场也是乱来,一堆公司动辄几百倍的市盈率上市圈钱,然后拿了太多的钱没地方花,最后IPO圈来的上百亿资金拿去买理财产品。

简直就是A股的一大奇观。

类似下面这样的公司,还有很多:

无一例外,这些公司最终都成了万人坑,公募私募个人一起埋。

当然,公私募都不是自己的钱,亏了他们也不心疼,不但有管理费,追涨的时候还有名声。

只要出名了,即便出现清盘的最糟糕的情况,大不了换个地方继续坑钱。

炒股人的毛病,除了贪婪之外,还有一个致命的缺点,就是不断地重复之前的错误。

王兴之前说过一句话:别说预测未来会发生什么了,99%的人连过去到底发生了什么都搞不清楚。

很多人的对失败的总结,就好比一个扒手偷东西失败的时候最直接的想法,是怀疑自己的技术不精,而不会去思考“偷”这个事情到底对不对。

我们站在局外看这个事情很荒谬,但是在股市里面,却经常发生,只不过股市容易被一些额外的包装过的信息所迷惑。

比如,我们经常去过分关注大资金对一家公司的增持减持,过分去去关注宏观利率的涨跌,过分去关注公私募基金持仓的动向。

而极少花费时间,去研究公司的基本面和真实价值。

并且把投资失败的原因归根于上面说的这些因素,这和扒手偷东西失败了把失败的理由归结到技术不精一样的道理。

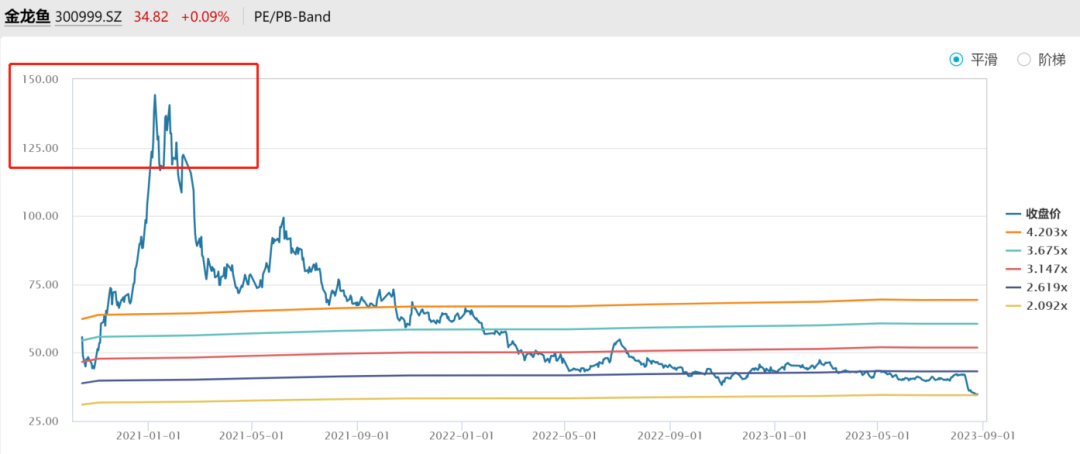

这两年的市场有多疯狂呢,比如说,连续多年增收不增利,并且没有什么明显护城河的金龙鱼上市的时候,包括众多知名私募基金经理在内的大量投资人,竟然可以把这样一家只有几个点毛利润的公司炒到接近150倍的市盈率。

这种疯狂的,毫无节制的炒作,不成万人坑,就见了鬼了。

类似的事情,在A股数不胜数。

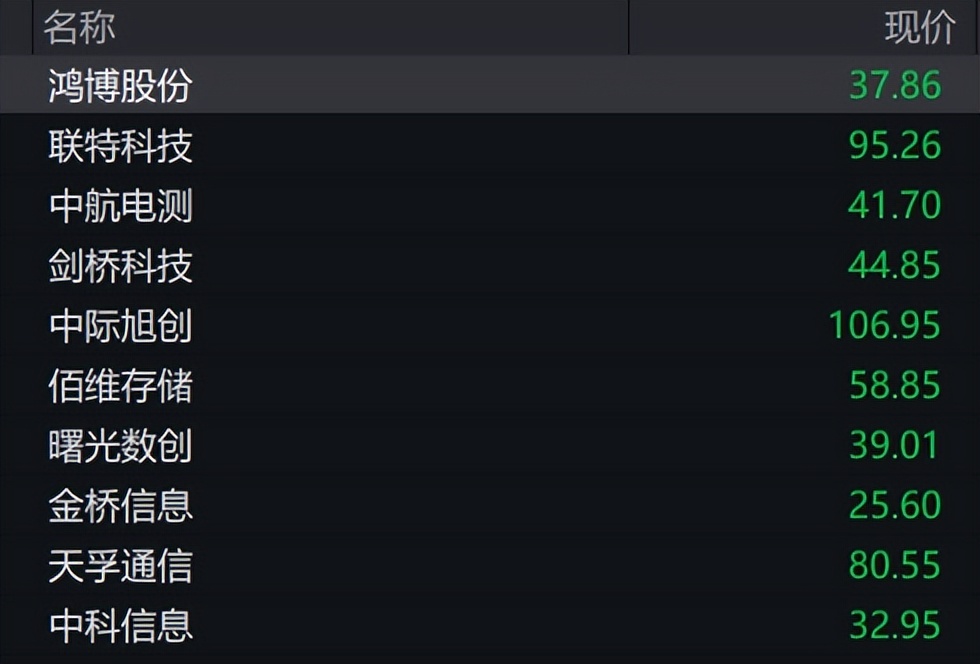

并且,即便是现在,依然每天都在发生类似的事情,比如下面这些公司:

一年之后你再回头来看,绝对是一个一个的万人坑。

因此,当我们去追高这些公司的时候,到底是市场的问题,还是我们自身的问题呢?

或者说,当我们在这些股票上亏钱的时候,会不会把亏钱的理由总结为(小偷)那样的技术不精或者运气不好呢?

我们不能把所有问题都怪在市场身上,比如大股东减持,比如过量的IPO融资,如果没有大家参与炒作,不把这些公司炒作到股价远远高于其内在价值,就不会出现这样的情况。

大股东为什么要减持,如果你把未来50年的利润都一次性给公司了,大股东把经营公司到死都赚不到这么多钱,不减持才是。

而我们作为炒作的参与者,就好比小偷偷东西,赌徒赌钱,其结局早就已经注定了,怎么总结都没用。

这个,才是菜头每天跟大家分析公司的基本面,天天谈内在价值和估值的底层原因。

最后,继续总结说下本周专栏里面跟踪的几家公司的半年报。

海康威视:

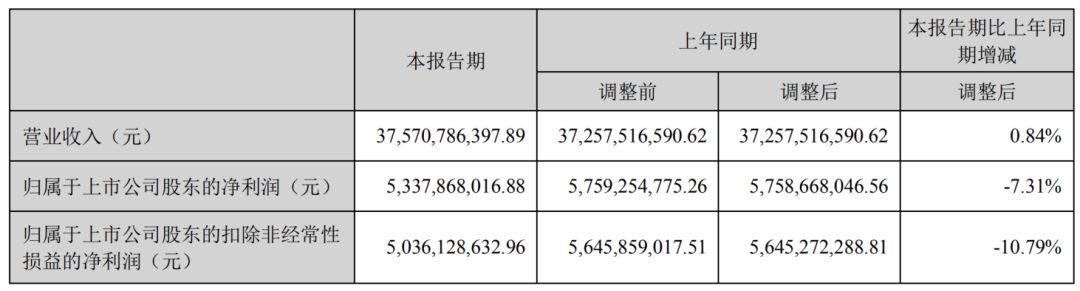

2023年第二季度归属于母公司所有者的净利润35.27亿元,同比增长1.49%;营业收入213.7亿元,同比增长3.06%。

分季度来看,虽然公司一季度营收、净利均为下降,但二季度营收和净利同比提升3.06%和1.49%,二季度业绩出现向好的迹象。

海康威视的主业产品及服务的营收为286.34亿元,占公司营收比重达76.21%,主业产品在整体占比中呈现下降的趋势,同比下降2.49%。

创新业务发展态势良好,成为助力公司长期可持续发展的强劲引擎。报告期内,公司的创新业务整体收入81.88亿元,同比增长16.85%,占公司营收比重达到21.80%。

萤石网络作为海康威视旗下首家成功分拆上市的子公司,公司2023年上半年实现营业收入22.85亿元,同比增长9.25%;实现净利润2.59亿元,同比增长70.3%。

海康机器人分拆上市申请已获得深交所受理,创新业务子公司分拆上市工作正在推进。

上半年,海康研发投入52.85亿元,同比增长13.06%,继续保持高速增长。

重点大致就是这些,菜头维持之前的估值不变。

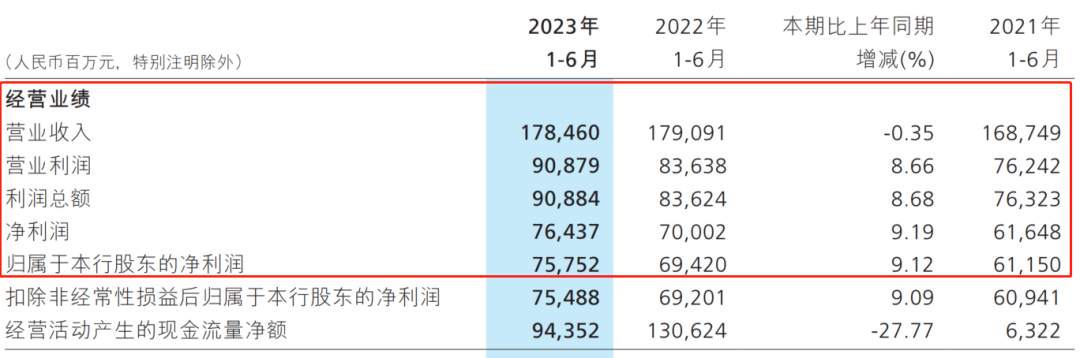

招行银行

上半年营收小幅下滑(二季度已经恢复增长,公司单季度主入878.24亿元,同比上升0.83%;单季度369.13亿元,同比上升10.52%。),净利润同比增长9.12%。

净利润的增长,基本符合菜头预期。

负债端,无论是对公还是零售,活期转定期非常明显,拉高了招行的揽储成本,未来随着经济的复苏和投资信心的恢复,将会逐渐改善。

由于揽储成本的上升和资产端的让利,净息差从去年同期的2.33降低到2.12,减少了0.21个百分点,相对于一季度的,二季度净利息收益率2.16%,净利差2.06%,环比分别下降13和12个基点。

我个人认为,随着LPR利率的调整频率降低,存量贷款的调整告一段落,下半年息差大概率会触底,能否回升需要看大环境的变化。

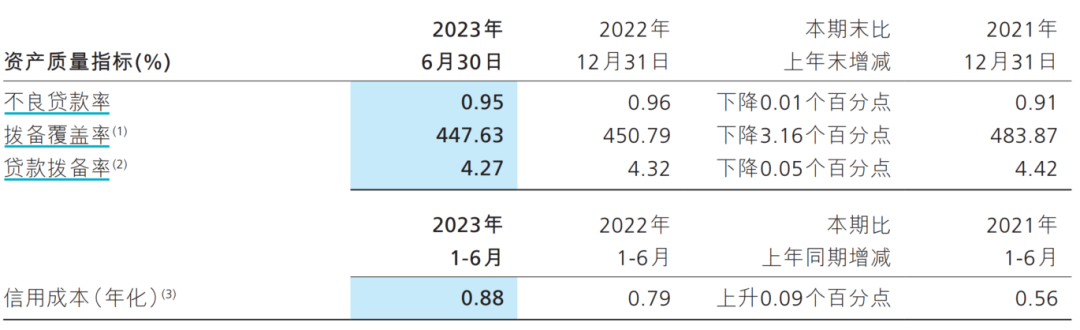

资产质量方面,不良小幅下降,拨备略降。

正常贷款迁徒率下降较快,次级贷和可疑贷有一定程度的升高。

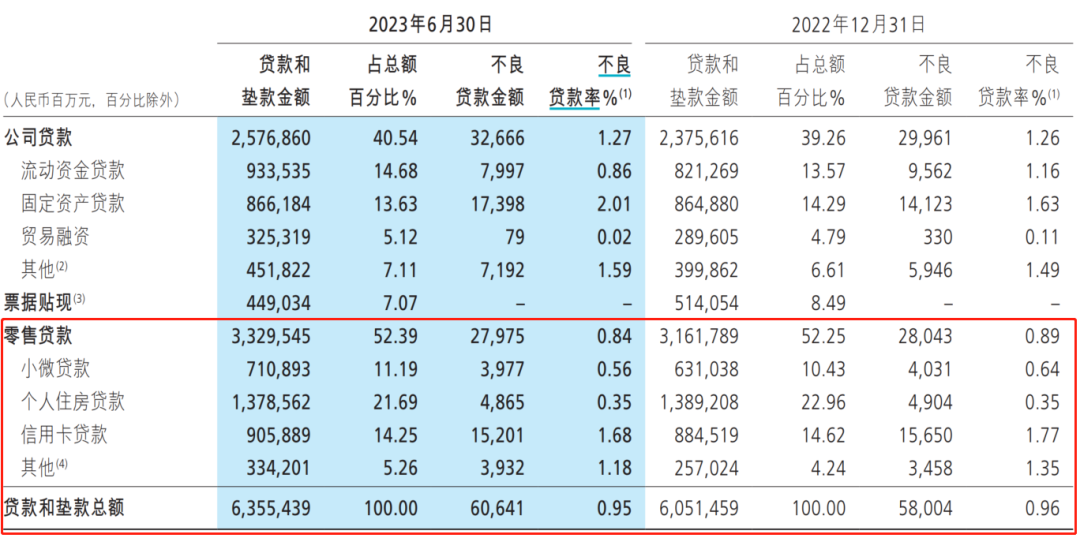

零售端贷款的质量,继续往好的方面变化:

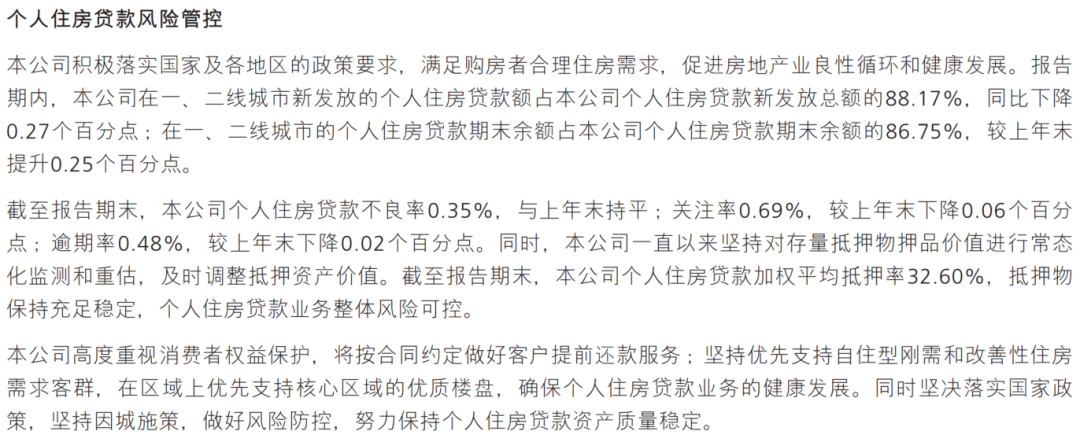

关于大家最关注的房地产部分,公司的表述为:

个人住房贷款部分:

而房地产在招行贷款占比中,与上个季度基本持平,从一季度度末的5.61%下降到了5.60%,不良贷款率由4.55%上升到5.52%,风险继续暴露中。

地方债部分:

总的来说,银行的净息差开始触底,随着未来经济的恢复,优质银行的增速将会再一次回到一个较高的状态。

大家所担心的房地产和地方债务,对各家银行的影响完全不同,类似于招行这样以零售为主,历史风险控制较好的公司来讲,除了房地产制造客户的风险正在暴露和出清之外,并没有任何其他数据和迹象表明个人客户的违约风险在上升,按揭贷款依然是优质的客户。

只不过,存量房贷的利息差收入,随着大环境利率的下行,未来还是有一定的压力。

而招行理财所涉及的地方融资平台的业务,主要集中在经济比较发达的地区,暴雷的风险相对于欠发达地区的商行来讲,显然要低很多。

大致就是这些。

五粮液:增速放缓,意味着除了茅台之外,其他几家一线白酒的库存压力开始显现。

中国神华:二季度净利润同比下滑33.87%,由于煤炭价格下跌,公司整体增收不增利,但是即便是如此,神华的股息率依然很高。

#印花税减半征收##A股何时止跌?##中长期资金入市再进一步#

(来源:菜头日记的财富号 2023-08-27 19:53) [点击查看原文]