- 点赞

- 评论

- ♥ 收藏

- A大中小

国内方面:上半年规模以上工业企业利润降幅收窄,多项经济指标企稳。此外,国家出台了促进民营企业发展的政策,住建部出台了刺激房地产的政策。

国际方面:上周美联储如期加息25BP,美元指数有所反弹,但人民币汇率相对坚挺。上周IMF上调了2023年全球经济增速至3%。

股市方面:受国家刺激经济的多重利好推动,上周A股和H股集体大涨,其中恒生指数上涨4.41%,上证指数上涨3.31%。

%2) 上周国内宏观回顾:

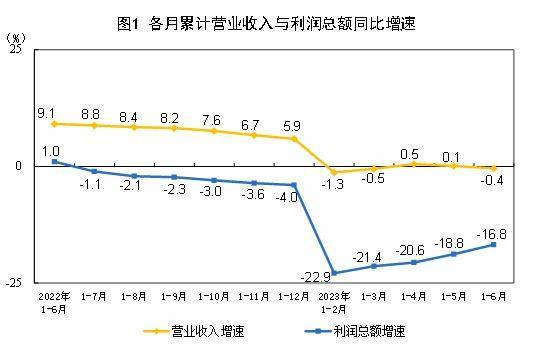

1.上半年全国规模以上工业企业利润同比下降16.8%,降幅收窄

国家统计局7月27日发布数据显示:1-6月份,全国规模以上工业企业实现营业收入62.62万亿元,同比下降0.4%。1-6月份,规模以上工业企业实现利润总额33884.6亿元,同比下降16.8%,降幅比1-5月份收窄2.0个百分点。6月份,规模以上工业企业实现利润总额7197.6亿元,同比下降8.3%。

图:中国工业企业利润总额

资料来源:choice,2022.1-2023.6

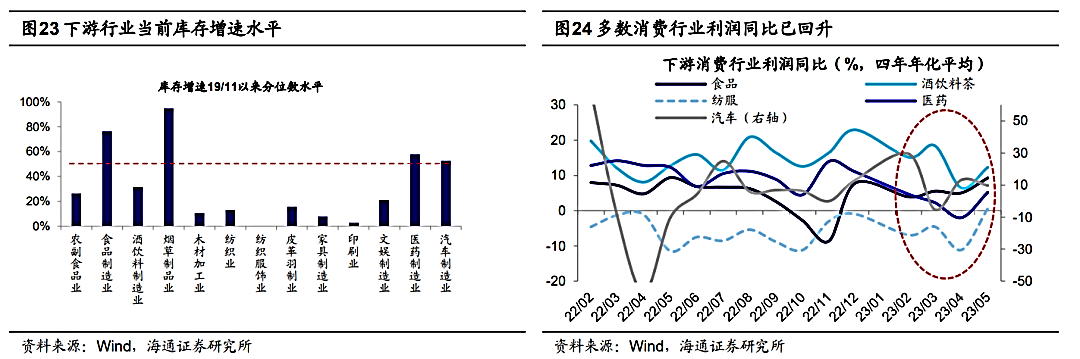

2.多个行业库存触底

当前我国消费基本面已在复苏中,已有部分行业进入被动去库阶段。具体来看:纺织服装业早在去年3月左右便进入去库周期,目前已持续15个月,目前已处于历史低位水平,纺服行业利润同比增速由4月低点-11%回升至5月的0.6%。食品制造和汽车制造于2023年3月进入被动去库阶段,仍高于历史中枢分位,预计去库存阶段仍将持续一段时间。2023年5月,饮料和食品行业利润同比增速分别反弹至12.3%和9.3% 。

图:2019年11月以来各行业库存增速分位数

资料来源:海通证券,2019.11-2023.5

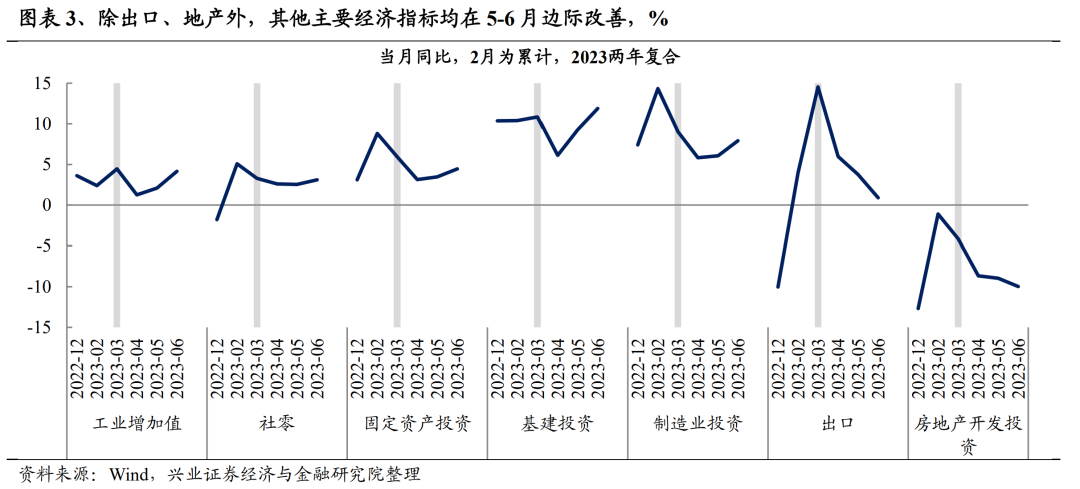

3.多项经济指标企稳

2023年6月,多项经济数据已经止跌企稳、甚至拐头向上,市场对于经济增长的悲观预期仍有望逐步修正。生产端方面:虽然6月尽管工业增加值、服务业生产指数两年复合增速仍低于疫情前水平,但5-6月已出现持续改善。消费端方面:边际上居民收入改善,5-6月商品消费加速。投资端,基建、制造业投资维持强势。市场对于经济的悲观预期将逐步迎来修正。

图:各经济指标两年月度复合同比增速

资料来源:兴业证券,2022.12-2023.6

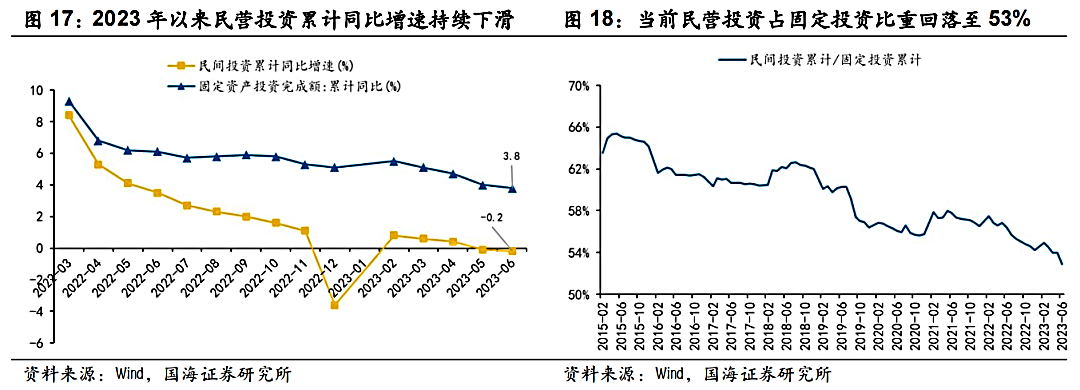

4.国家出台促进民间投资31条

2023年以来民间投资增速回落至历史低位,地产投资增速低迷为主要拖累项。从投资增速来看,今年以来民间投资累计同比增速持续下滑,2023年5月民间投资累计同比增速转负,6月降幅进一步扩大至-0.2%,截至2023年6月民间投资占固定投资的比重由2019年60%左右的水平大幅下滑至53%左右。

2023年7月19日,中共中央、国务院发布《关于促进民营经济发展壮大的意见》,提出了促进民间投资新“31条”。本次民营经济政策重大政策落地,效果或可类比2018年11月中央召开民营企业座谈会,稳增长稳市场主体政策适时加码,有利于提振市场情绪。

图:民营企业投资持续下降

资料来源:国海证券,2022.3-2023.6

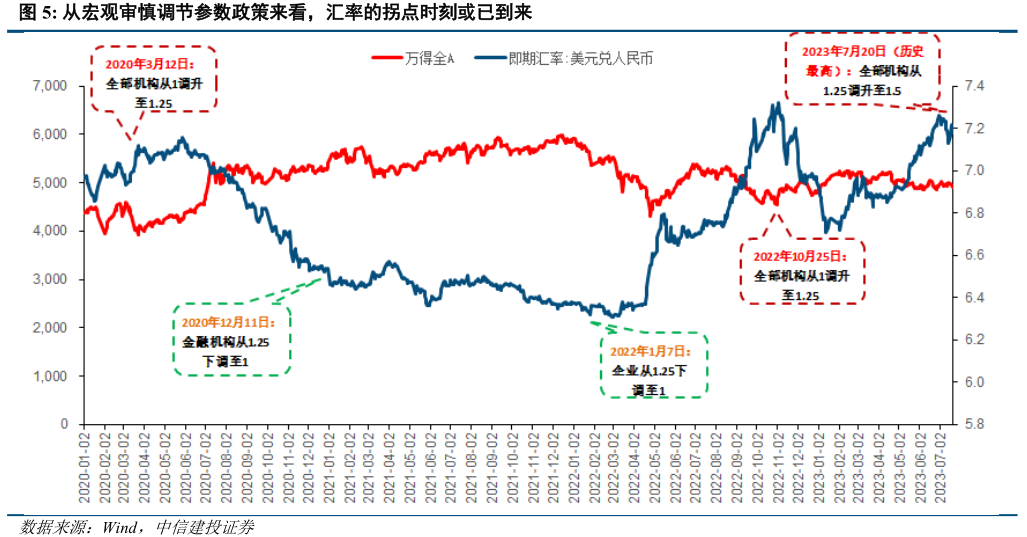

5.人民币汇率开始企稳升值

2023年7月20日,央行上调面向全部机构的宏观审慎调节参数,使其从1.25调升至1.5,当前宏观审慎调节参数达到历史最高。此次央行调升宏观审慎调节参数提高了企业及银行借美元外债的上限,增加了外汇市场的美元供给,进而促进人民币升值。人民币汇率已经位于拐点区间,汇率的政策底可能已经已现,后续人民币有望继续企稳回升。

图:历史上对汇率的干预

资料来源:中信建投证券,2020.1-2023.7

6.IMF上调2023年全球经济增速至3%

国际货币基金组织(IMF)25日将2023年世界经济增长预期上调至3.0%,较4月预测值高出0.2个百分点。但仍远低于3.8%的历史(2000年至2019年)年均水平。2024年全球经济增速也将维持在3.0%,这跟三个月前的预测持平。

具体来看:美国2023年经济增长预期为1.8%,2024年增速将放缓至1.0%。欧元区今明两年经济增长预期分别为0.9%和1.5%。预测中国2023年经济增速将为5.2%,与4月预测值持平。

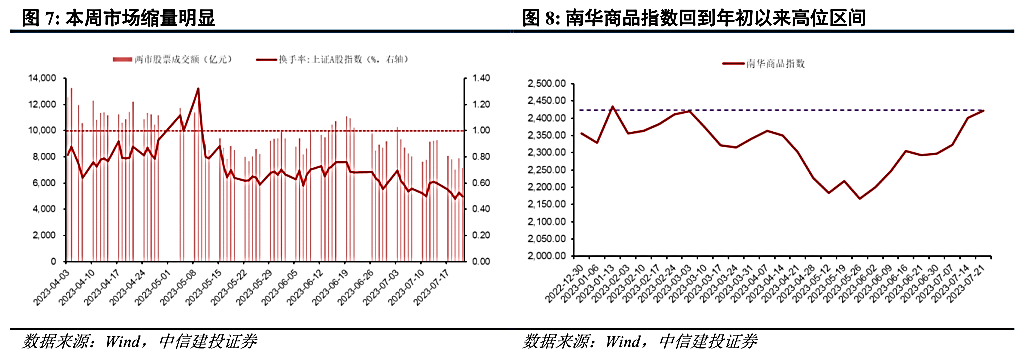

2023年6月以来大宗商品价格企稳回升,已升至2470以上,回到2022年高点附近。可见在全球经济好于预期叠加国内经济需求改善之下,大宗商品价格回升至高位,复苏预期积极向上。

图:南华商品指数回到2022年高位

资料来源:中信建投证券,2022.1-2023.7

二、上周国内股市回顾:

1.A股回顾:

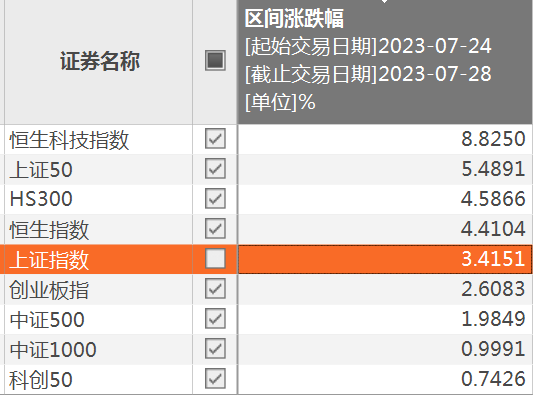

上周,在国家出台多个利好政策刺激下,A股终于雄起了。先是《中共中央 国务院关于促进民营经济发展壮大的意见》发布,对促进民营经济发展壮大作出了新的重大部署。之后住建部发布了:落实“认房不认贷”,降低首套房首付比和贷款利率。上周上证指数3.41%,上证50上涨5.49%。

图:主要指数上周涨跌幅

资料来源:choice,2023.7.24-2023.7.28

截至上周,主动权益基金股票仓位回落1.3pct至84.0%,处于2010年以来94%的历史分位水平。2023年二季度,在前期经济强复苏预期落空的背景下,机构资金重点在中小科创板块掘金,成长风格仍是最主要的加仓方向,消费风格则遭受较多减配。

从板块来看:上周领涨的板块是:非银金融、房地产、钢铁板块,领跌的是传媒、电子和通信板块。

2.港股回顾:

上周恒生指数上涨4.41%,恒生科技指数当周更是大涨8.82%,因为短期累计上涨超过20%,已经进入了技术性牛市,美团、中国人寿、理想汽车分别上涨11.1%、17.2%、11.1%。

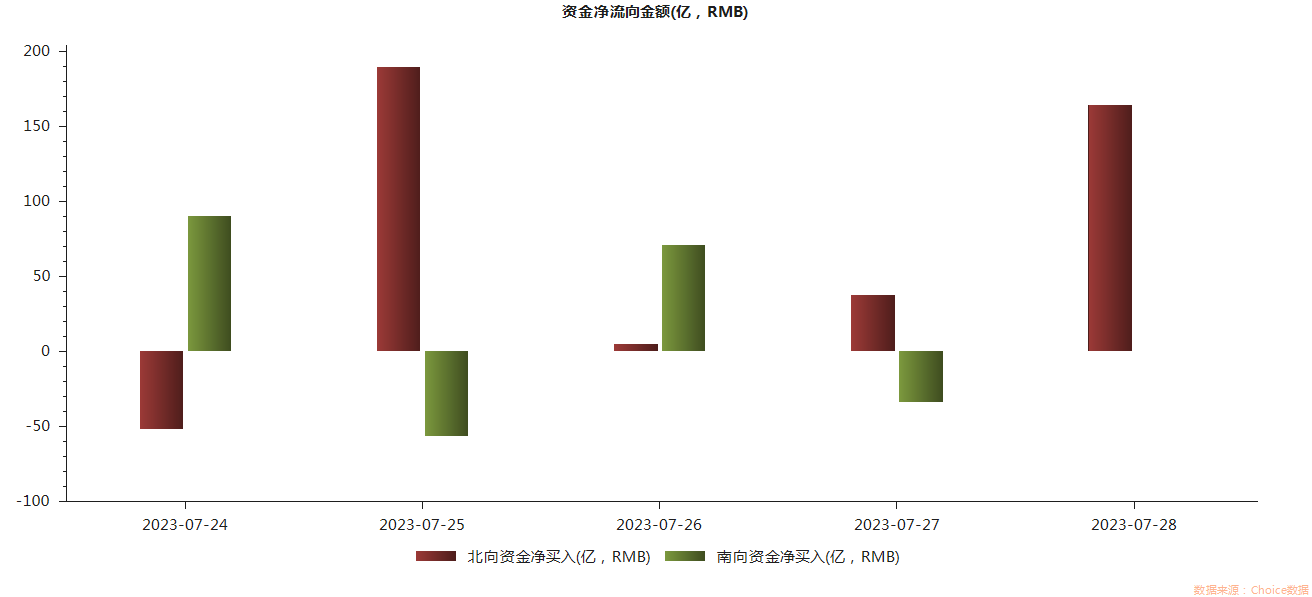

从南北向资金来看:上周北向资金大幅净流入,而南下资金有进有出,相对较弱。

图:上周北上资金大福净流入

资料来源:Choice,2023.7.24-2023.7.28

三、上周海外市场回顾:

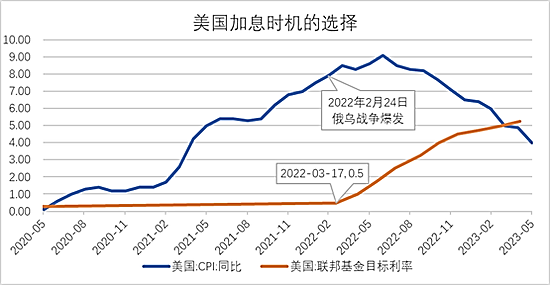

1.美联储如期加息25个基点

美联储7月26日宣布再次加息25个基点,将联邦基金利率目标区间上调到5.25%至5.5%之间,达到22年来的最高水平。美联储加息的目标是让失业率上升,可能令失业率保持在4%到5%。

美国消费占美国经济总规模的比例已经超过70%,2022年消费在经济占比更是达到82%,也就是25万亿的美国GDP总量中有接近21万亿美元的经济是由消费转化或产生的。美国经济是美联储加息的基础,美国消费市场又是美国经济的重要构成部分。美国消费者信心指数连续3个月恢复,最新6月指标达到72.6,这是2021年9月最高,美国平均薪资保持4%上方,就业市场趋紧势头不减。美国人均GDP已达到7.64万美元,截至2023年5月美国居民整体仍保有近1万亿美元超额储蓄,对消费构成支撑,市场预期美国9月不会加息,但四季度仍有一次加息可能。

图:美联储历次加息

资料来源:wind,2020.5-2023.5

(来源:鑫理财的财富号 2023-07-31 10:59) [点击查看原文]