- 点赞

- 评论

- ♥ 收藏

- A大中小

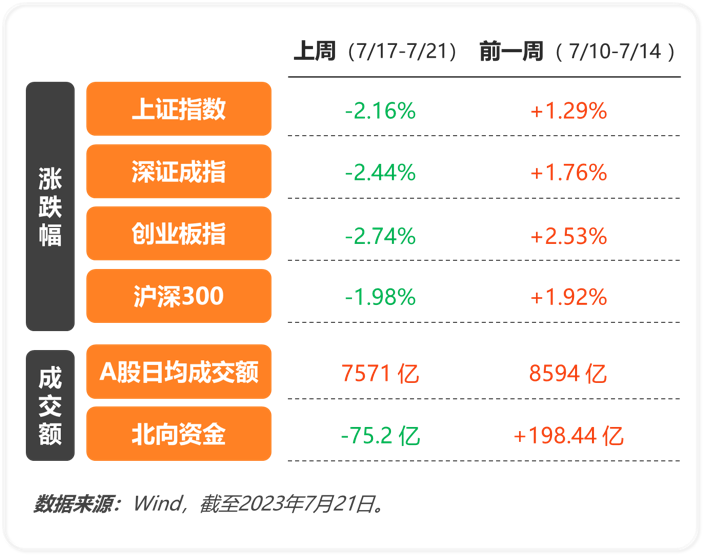

A股市场主要指标变动情况

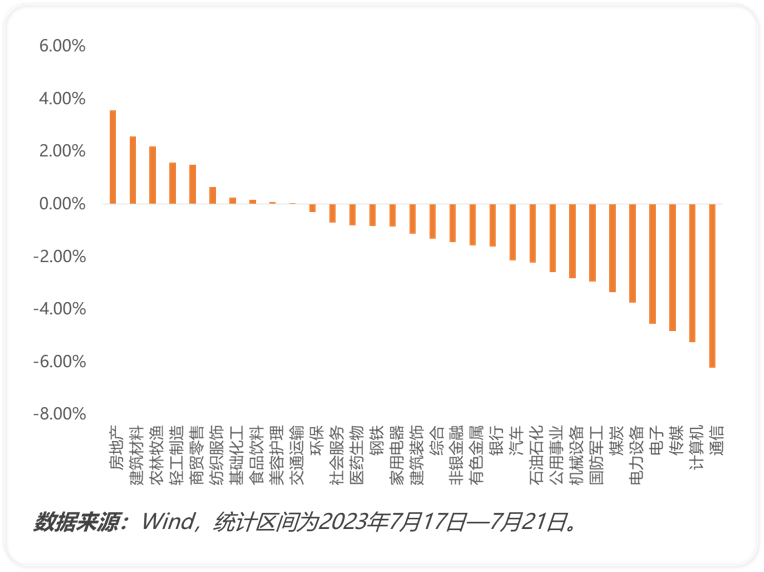

申万一级行业周涨跌幅

市场回顾

上周市场迎来调整,上证指数下跌2.16%,深证成指下跌2.44%,创业板指下跌2.74%,科创50下跌3.63%。房地产、建筑材料和农林牧渔等行业表现较好,周涨幅超2%。市场热点轮动较快,成交量下降,7月美联储议息会议将近,短期投资者保持观望状态,市场持续震荡,对于中期行情仍然看好。

海外方面,美投资者最新普遍预计美联储在7月加息25个基点后,结束此轮加息进程,具体时点可能仍存在不确定性,但加息周期已接近尾声。对应地,人民币汇率正在形成拐点。

国内方面,月底政治局会议预计会围绕产业政策、债务处置和扩大内需等方面进行工作部署。在财政政策力度上,下半年预计将进一步放宽,政府支出有望加大力度,进一步支持民营经济发展,从而提振市场信心。货币政策上,随着美联储加息周期越发临近尾声,我国央行预计在关键时点针对性调整参数,调整跨境融资政策,有利于人民币汇率的企稳运行。6月经济数据呈现边际改善,当前的宏观稳增长政策正逐步加码,中美持续保持对话,市场可能迎来转机。今日召开的政治局会议,其基调和表态将对资本市场产生重要影响。

后市展望

当前市场流动性和情绪正处于拐点,活跃资金仓位下降,热度指标回落,市场仍在筑底。当前A股市场的整体估值水平处于历史相对偏低的位置,日均成交量也接近历史低位。市场已较为充分地反映了悲观预期,市场隐含风险溢价较高,行业拥挤度较低,有修复空间,伴随后续美加息落地以及后续政策发力,有望迎来更多机会。

资金面方面,上半年社会融资规模的增速出现一定程度放缓,科技、媒体等TMT板块的融资余额较上半年出现明显回落。在积极的政策利好预期影响下,A股市场技术面后续出现一定程度修复性反弹的可能性大,短期内预计维持震荡状态。

风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。

(来源:湘财基金的财富号 2023-07-24 18:17) [点击查看原文]