- 73

- 30

- ♥ 收藏

- A大中小

当前是市场,依然处于经济、政策和情绪的三重谷底,这是中信证券研究团队给出的判断。

菜头比较认可这个说法。

尤其是今年中报,可能是很多公司最艰难的时期,疫情三年,好多公司把老底都拼了。

但是优秀的公司呈现了很高的韧性和提前复苏,这些有业绩增长的公司更值得关注。

逆周期投资,公司的品质应该是要大于估值的。

另外,中报行情进入尾声。

2023年A股中报业绩预告披露率34%,其中预喜公司占比45%。

以预披露盈利上下限均值计算,剔除个别单季度净利润波动超过百亿个股后,全部A股/非金融板块2023Q2单季度净利润同比回升至-2%/-1%。

但是考虑到一般公司都是倾向于提前报喜不报忧的传统,因此等待中报整体披露完毕之后,有可能比上岸的数据要更差一些。

相对来说,央企和其他垄断行业贡献了更多的利润。

再一个就是,人民币快速贬值阶段结束,预计7月美联储加息影响有限,各种迹象也表明,我们和US之间的关系也在短暂趋于改善,机关长期对抗是主基调,但是短暂改善可能也有利于双方各自处理一个急需处理的问题。

今年以来双方高层接触频繁增加,近期双方部长级会谈舆情显示CN-US关系预期止跌趋稳,也有利于修复市场的情绪,特别是海外资金的情绪。

古代双方交战,也是打几个回合回去休息一段时间,然后再打,毕竟鱼死网破对谁都没有好处。

当然,市场反转与否,不影响长期投资优质公司的内在价值。

本周行情整体还不错,尤其是业绩较好的公司,在中报的预期之下,明显要强于其他板块。

当然,有好的预期就有差的预期,不少公司开始集中暴雷。

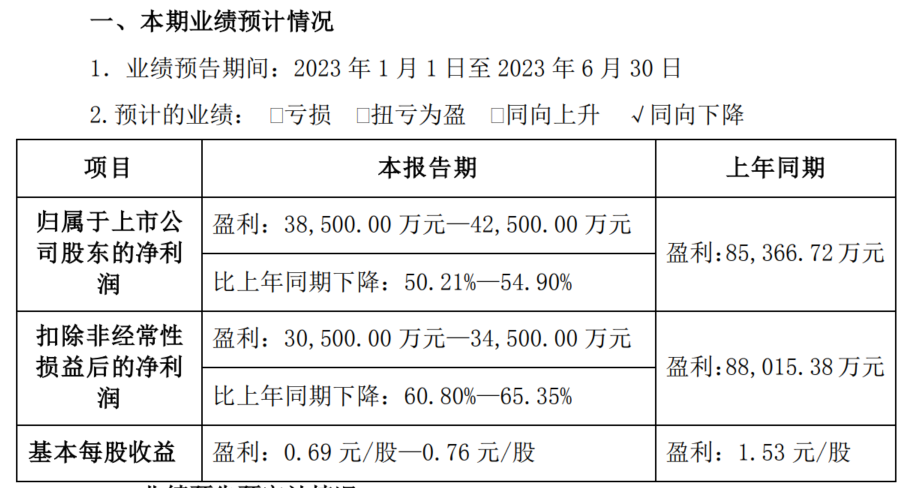

比如,我之前跟踪的健帆生物,尽管中报业绩预期本来不高,但是等到发布业绩预告的时候,还是更低了。

因此,股价前后都反映了业绩的这个预期。

估值再下一层。

但是比如中国平安,6月份的业绩则继续保持得不错,尤其是寿险的部分,增速加快,可能有公司集中推限期的高利率保单的因素,但是整体还是不错的。

也正因为这个因素,对于中国平安来讲,在寿险的新业务保单保持快速增长的时候,只有新业务价值率能够保持住,公司的新业务价值才能够稳定增长。

从这个角度来看,8月30日的半年报,新业务价值率是需要重点关注的指标。

只有新业务价值率稳住了,才能够稳定地带动新业务的增长,未来的利润蓄水池才能够有源源不断的流水进入。

其次,招商银行也有填权的迹象,负面因素正在逐渐消除,复苏的预期很明显。

招行分红登记人股价上涨了一点,除权日又涨了一点,股价和菜头这样想法的人比较多,想低价复投,结果被抢权了。

不过,35元以下的招行,我几乎不会有任何犹豫,有钱就买。

菜头持有的万科港股已经在7月14日除权,但是股息要8月25日才会派息,后面有空的时候我会通过把其他任意一只可以融资的股权卖掉一部分,然后再融资买入,用这一部分钱先来锁定万科企业的复投买入价格。

等到万科股息到账的时候,我再把这部分资金归还给融资的账户。

这样一来,基本上就锁定复投的成本了,小亏一点手续费和利息,对于收益的影响基本上可以忽略。

腾讯控股从下周开始到8月16日半年报披露之前属于消息敏感期,不能继续回购了。

从上周末开始,腾讯和阿里在A4纸罚款落地之后,行业就各种吹风会。

大概率整个互联网行业的政策底预期是出现了。

因此无论是阿里还是企鹅,最近一周的反弹都是不错的。

我个人认为,大概率是反转了。

多数公司的股价走势基本上都反映了中报的预期。

比如菜头跟踪的金禾实业,因为代糖等主要产品价格继续探底,按照公司的业绩预告:

金禾实业的二季度基本上是不赚钱了,属于盈亏平衡线的边缘。

金禾是典型的食品化工原料的周期股,需要反周期投资,公司在代糖领域的地位是没有问题的,行业集中度也很高。

比亚迪业绩继续释放, 半年利润已经达到百亿了,因为销量还在继续增长,因此未来的利润还会继续释放。

光伏产业链的各公司,尽管上半年整体还是维持了惯性增长,但是二季度因为产品价格的下跌,环比已经出现了减速的趋势。

光伏整体的业绩,平均较2022年大概率有一个小幅的下滑。

以量补价,会抵消掉一部分价格下跌带来的负面影响。

总的来讲,当前的市场行情,蓝筹股有点类似于2018年的处境,但是从2018年到2021年的白马股股价高潮,中间慢慢地走了2年多时间才完成。

但是从2021年7月份的高点到现在,调整时间也达到了3年。

2015年股市高点之后,调整时间也是3年左右。

当然,仅仅从指数的角度来讲,上证指数当前已经跌回到了2018年的高点之下。

因此,下一轮行情,或许已经在悄无声息中展开了。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

(来源:菜头日记的财富号 2023-07-17 21:14) [点击查看原文]