- 点赞

- 评论

- ♥ 收藏

- A大中小

23061494

一、电动化、智能化持续渗透,自主品牌向上周期开启

(一)汽车行业是我国最重要的支柱产业之一

汽车行业是我国最重要的支柱产业之一,汽车行业产业链长,上下游延伸至实体经济的诸多方面,是国 民经济发展的中流砥柱,对经济增长有至关重要的拉动作用。据中汽协统计,2022 年中国汽车行业产销量继 2021 年后连续第二年实现同比增长,全年累计生产 2702.1 万辆,同比上升 3.4%;销售 2686.4 万辆,同比上 升 2.1%。

乘用车方面,产销分别为 2383.6 万辆和 2356.3 万辆,同比上升 11.2%和 9.5%;商用车销售 330.0 万辆,同比下降 31.2%。从汽车类零售情况来看,2022 年全国汽车类零售额达 45772 亿元,同比增长 0.7%, 高于同期社会消费品零售总额增速 0.9 个百分点,占全国社会消费品零售总额的 10.4%,较 2021 年提升 0.5 个百分点。

2023 年一季度,汽车类零售额为 10828 亿元,同比下降 2.3%,占全社会消费品零售总额的 9.4%, 其中 3 月销售额为 4265 亿元,同比增长 11.5%,占全社会消费品零售总额的 11.5%,汽车消费回暖趋势明 显。

(二)行业分析

1.乘用车行业销售情况分析

低基数下销量同比高增,库存压力叠加环保政策引发持续的主动去库。

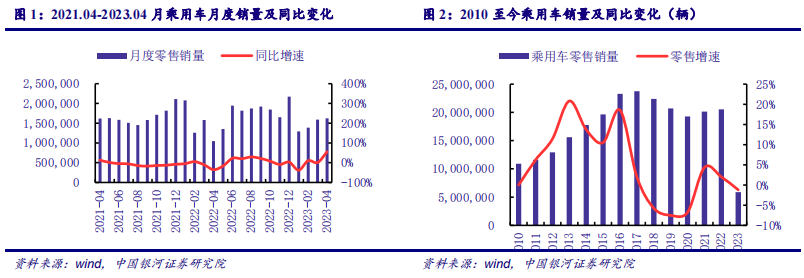

2023 年 4 月乘用车零售销量 163.0 万辆,同比+55.5%,环比+2.5%;厂商批发销量 178.8 万辆,同比 +87.6%,环比-10.0%,价格战热度逐渐消退,观望情绪得以缓解,叠加“五一”小长假出行用车需求增长引 发购车消费前置,4 月整体车市延续修复态势。5 月 8 日工信部发布实施汽车国六排放标准的相关公告,7 月 1 日起禁售不符合标准的汽车但对部分产品设置过渡期到年底,有利于有序去库,助力车市平稳过渡。从结 构看,

(1)4 月豪华车零售 24 万辆,同比+101%,环比-13%

(2)自主品牌零售 79 万辆,同比+63%,环比 +1.5%,自主品牌份额为 48.2%,较 2022 年同期提升 1.7pct,自主品牌领军者比亚迪产销同比分别+94.88% 和+98.31%。

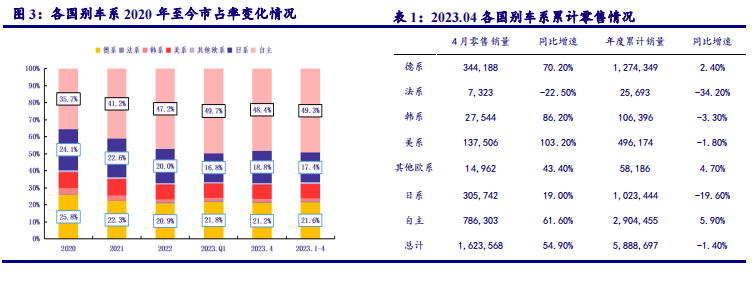

(3)主流合资品牌零售 61 万辆,同比+35%,环比+12%,本月合资品牌开展大规模降价促销活 动,销量同环比增长明显,部分品牌市场份额有所回升,其中德系份额 21.6%,同比+2.3pct,日系份额 18.7%, 同比-5.7pct,美系份额 8.4%,同比+1.9pct。

新能源车销量环比微降,集中度提升趋势延续。

4 月新能源乘用车零售销量 52.7 万辆,同比+85.6%,环比-3.6%;批发销量 60.7 万辆,同比+115.6%, 环比-1.7%,新老车型换代过渡导致短期内新能源车销量增长放缓。4 月国内新能源零售渗透率为 32.3%,同 比提升 6.6 个百分点。4 月新能源乘用车市场批发销量突破万辆的企业保持在 11 家,

占新能源乘用车总量 80.6%,其中比亚迪(20.9 万辆)继续领跑,特斯拉中国(7.6 万辆)销量高位企稳,市场集中度有所提升。 从车型看,4 月纯电动批发销量 43.7 万辆,同比+104.0%;插电混动销量 17.0 万辆,同比+152.3%。从结构 看,自主品牌新能源车批发渗透率 49.5%,豪华车为 35.5%,主流合资仅 4.1%。其中 A00 级批发销售 5.6 万 辆,份额占纯电动的 13%;A0 级批发销售 15.4 万辆,份额占纯电动的 35%;A 级份额 19%,各级别电动车销 量相对分化。

2.乘用车市场潜力持续释放,细分市场走势分化

(1)降价节奏显著放缓,消费者持币观望情绪有所消退

2023 年 4 月乘用车零售 162.4 万辆,同比+55.20%,环比+2.1%。2023 年 1-4 月,乘用车累计零售 588.9 万辆,同比-1.2%。4 月车市延续弱复苏态势,去年同期上海等地疫情复发,汽车产业供需两端受到严重影响, 销量基数较低,4 月同比增速较高,但环比增速仍保持低个位数,验证车市弱复苏进程。5 月以来行业“价 格战”降温,主力车型价格趋于平稳,特斯拉接连上调旗下产品中美地区售价,消费者价格预期有所恢复, 持币观望情绪有所消退,叠加上海车展后新车进入密集上市期,多款自主品牌车型价格发布后性价比优势明 显,预计将为新能源市场贡献销售增量,推动市场加速复苏进程。

(2)汽车市场分化趋势加速

特征一:自主品牌过渡更为平缓,市占率稳步提升 乘用车自主品牌在车市整体疲软的情况下销量更显韧性,2023 年 4 月自主品牌销量 78.63 万辆,同比上 升 61.60%,高于整体行业增速的 54.90%。2023 年 1-4 月,自主品牌累计销量 290.45 万辆,

同比增长 5.90%, 较行业整体率先恢复正增长。1-4 月自主品牌市占率上升至 49.3%,相比 2022 年上升 2.1 个百分点,自主品 牌地位上升趋势不改。2023 年 1-4 月,德系/日系市占率分别为 21.6%/17.4%,日系相比 2022 年下滑 2.6 个 百分点。自主品牌市场认可度在销量及市占率方面充分显现,新能源转型加速为自主品牌带来弯道超车机会。 一方面,自主品牌在燃油车产品上通过压缩自身盈利空间,降低产品价格,打造产品越级性能体验,消费者 逐步感受到自主品牌产品竞争力的显著提升,自主品牌口碑转向明显,市占率显著拉升;另一方面,新能源 领域国内自主品牌与造车新势力走在世界前列,产品力国际领先,对燃油车替代持续加速,带动市占率显著 提升。我们预计在接下来的销售中,自主品牌市占率将继续提升,市场份额向头部自主品牌靠拢。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

(来源:行业报告分享的财富号 2023-06-21 17:19) [点击查看原文]