拼多多2023Q1财报点评

- 2

- 评论

- ♥ 收藏

- A大中小

一如既往的超预期,全村的希望果然不负众望。还是所有互联网里面增长和质量最高的。

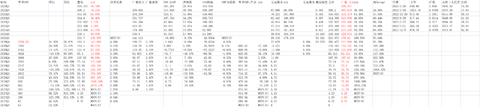

收入376.371亿,yoy58.18%;non-gaap净利润101.264,yoy26.91%。收入增速真的快。快手短视频高增长下的电商也才30%的增速啊。拼多多这个收入增速逆天了,也大幅高于自身Q446.23%的收入增速。

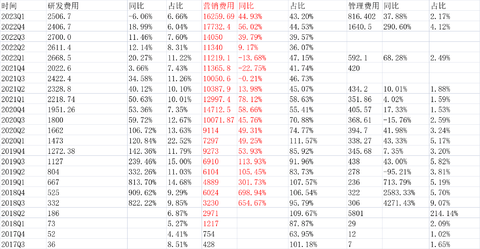

当然,美中不足是利润环比是下跌的。且是最近三个季度最低的。可以认为公司还在疯狂投入(包括费用)(更详细的一会儿再看)。但目前ttm市盈率下降到12倍了。很好,随便你涨跌了,对长期股东来讲,在基本面确定好的前提下,越不涨,回报越高。

和阿里对比的话,去年Q4拼多多收入 占据阿里收入比例43%,而最新2023Q1拼多多收入376 占据阿里收入比例到了62%,这个速度太快了。不过不让人惊讶,本来很多人开始所有的东西都在拼多多买了。

总之,这份财报非常好,是超级赚钱机器。如果像美团那样把卖菜和temu排除为新业务的话,核心国内电商业务利润的市盈率估计已经掉到个位数了 ,所以,市场涨跌已经不重要了。哈哈。耐心些,做时间的朋友。(一个观点,不一定对)

接下来看图表统计:

1)收入利润及估值

2)费用情况

$拼多多(NASDAQ|PDD)$

#拼多多Q1营收同比增长58%大超预期!#

(来源:港美韭菜的财富号 2023-05-26 19:26) [点击查看原文]

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!