- 20

- 15

- ♥ 收藏

- A大中小

本文是孤笔投资公号原创作品:

拓邦股份跟和而泰22年的业绩都已经公布了,从业绩来看,拓邦比和而泰确实要好上不少,无论是营业收入或者归母净利润好上不少,很多人觉得拓邦股份跟和而泰的差距已经出现了,和而泰在智能控制器龙头的地位上已经开始掉队了。

包括我看到两者业绩时,我也是这样认为的。等到拓邦那股份出了22年年报,我分析了一番,想看看两者差距在哪,是不是真的和而泰就不如拓邦股份了呢?

对比两家公司谁更优秀,我喜欢从量化的方式入手,用经营数据来说话。

营业收入和归母净利润的关系为:

归母净利润=营业收入x(毛利率-费用率)-所得税-税金及附加+其它收益+投资收益+公允价值变动-信用减值损失-资产减值损失+其它(比如少数股东损益等)

这里影响公司归母净利润的重要指标为营业收入、毛利率和费用率。

一、营业收入

对比了过去5年拓邦股份跟和而泰营业收入和归母净利润经营数据

拓邦股份跟和而泰从2018年相差7亿左右到22年相差29亿,差距进一步明显。而归母净利润上,和而泰2018年-2021年这几年一直保持比较稳定,反而是拓邦股份波动比较大一些。但在2022年刚好相反,拓邦股份营业收入增长14.27%,和而泰下降0.34%。影响两者营业收入差距的因素有哪些?我认为有两点,一是单品价格的增幅、二是汇率波动。

先看单品价格增幅,我之前写的研报《如何深入分析一家公司(好未来分析)》中说过,公司的营收增速=(1+行业增速)x(1+公司产品市占率提升幅度)x(1+每件产品提价幅度)-1。可见公司的营业收入增速与行业增速、市占率提升幅度和每件产品提价幅度有关。

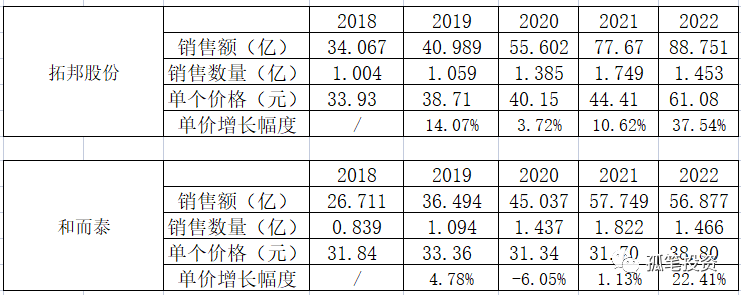

我统计了过去几年拓邦股份跟和而泰(剔除了芯片业务的影响)在智能控制器上的销售额、销售数量和单品价格的数据

从上图可以看出,对于智能控制器行业,除了22年无论是拓邦股份还是和而泰智能控制器的销售数量都是稳步增长的,但22年出现下滑趋势,主要是像家电、工具等板块下游要去库存,需求下降。

市占率上,两者智能控制器销售数量都是下滑,而且数量相差不大,从需求上来看,市占率变化应该不大。因此可以得出结论,行业增速以及市占率并不是影响两者营业收入差距的主要原因。

过去5年,拓邦股份单品价格增加了80%,和而泰增加了22%。不过整体来看,拓邦股份单品价格增幅都要高于和而泰,这是造成两者营业收入差距逐渐变大的主要原因。不过两者并未公布过某个板块的单品价格,所以不太确定是高价值业务增速较快带动整体单品价格的增加,还是成本加成等提价方式直接带动单品价格的提高。

去年智能控制器需求是下降的,而且原材料价格大幅度上涨,我个人觉得主要采用成本加成的方式来提高单品价格可能性较大。

这里得吐槽一下和而泰,不是一直说公司要走“三高”经营定位吗,口号是高端技术、高端产品、高端市场,怎么单品价格要比同行低,而且近几年提价幅度也比同行小,如果不是22年成本加大,去年提价估计还不能突破两位数吧,三高口号喊的有点名过其实了。

这里得提一下两者的资本开支了

过去几年,拓邦股份在产能扩张上要比和而泰更激进一些,过去几年大量的资本开支也是拓邦股份提高营业收入增速高于和而泰的重要原因之一。不过从趋势上看,和而泰加大了对储能,汽车电子的投入,作为和而泰新的增长曲线,目前汽车电子以及储能营业收入占比并不算太多大,22年只占到约6%,根据和而泰的调研情况,目前车规级芯片虽有缓解,但还是紧缺状态,今年贡献营业收入贡献有限,可能要到明年后年才会有较为明显的贡献量。储能虽发展较快,但所占太低,对整体贡献也有限。

而拓邦股份的新能源占到20%,未来两年有50%的增速应该能做到。这里要重点关注一下新能源的毛利率变化。总的来说,拓邦股份营业收入确定性要比和而泰高一些。

高资本开支下,自由现金流会变得很差,自由现金流是企业发展的命脉,每年没有稳定的自由现金流会伸手向市场要钱,比如增发股票,认购,发行可转债等方式,这些方式会摊薄原股东的收益。

而且需求每年对资产进行折旧的,资本开支越高,需求平摊到每年的费用越高,这也是拓邦股份费用率高于和而泰的主要原因。22年智能控制器产能充足,但需求低迷。如果23年行业景气度下行造成营业收入下行,企业会加大资产减值力度。不过未来几年的角度来看,智能控制器需求还是稳步增长的,而且天花板比较高。

再看汇率波动对营业收入的影响

两者汇率折算是以美元为主,2021年美元兑换人民币为6.376,2022年美元兑换人民币为6.965,人民币是贬值的,意味着用美元结算后能换到更多的人民币,对营业收入有正向影响(对进口材料有负面影响),小幅度提升毛利率,同时也会产生汇兑收益。拓邦股份受到汇率影响较大一些。如果剔除汇率的影响,营业收入会相对减少一些,同时汇兑收益1.23亿,和而泰产生的汇兑收益可以忽略不计。

再看看汇率,去年6.965,今年人民币大概率回升值,今年汇率人民币升值会在6.5左右那么折算过来的人民币也会有所减少,也会相对减少营业收入,影响程度没办法用数字说明。

反观和而泰,第四季度营业收入下降4%,但今年是股权激励的第一年,会不会出现把订单放在今年上半年,在业绩上留了一手,毕竟23年股权激励要达到74.82亿,同比增长25%以上。海外加息周期里,和而泰会不会像拓邦股份那样下修股权激励,这个难说,得看看今年上半年的业绩情况。

综合而言,拓邦股份虽然22年营业收入增速要高于和而泰,这是事实,目前来看,拓邦股份在营收上比和而泰强上不少。但也存在担忧,22年是拓邦股份股权激励的第一年,对应营业收入到达到86.18亿才算达标,而且提价幅度高达37%,目前业绩略高于股权激励目标。和而泰单品价格增幅为22.4%。

如果两者是成本加成进行传导所占比例较高,那么23年原材料价格下降时,23年的单品价格提价空间会变小乃至下降。这方面我觉得拓邦股份的压力会更大一些。

23年营业收入确定性上,我觉得拓邦确定性更高一些。不过如果和而泰的储能,汽车电子放量,增速在明年可能会超过拓邦。

二、毛利率

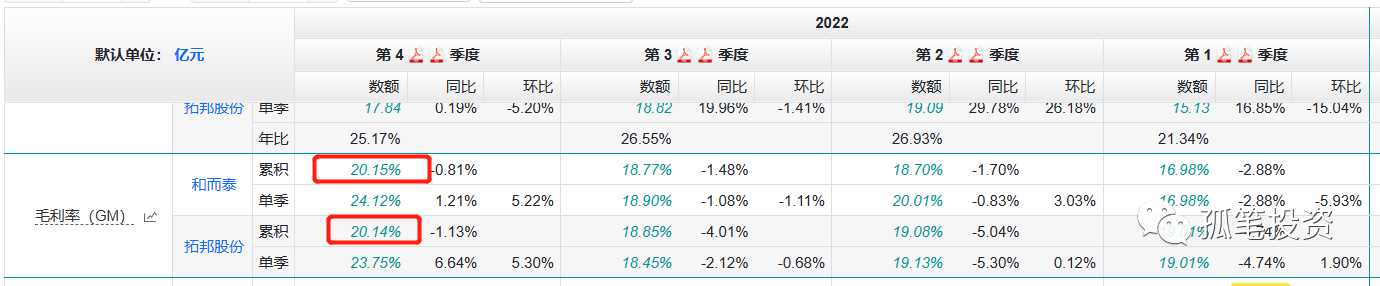

这里对比22年的毛利率,两者差不多,都在20%左右看起来相差不大,但如果和而泰剔除芯片业务,智能控制器毛利率只有为17.66%,而拓邦股份却高达20.14%相差幅度就很大了。如果单看第四季度,和而泰智能控制器毛利率只有18.66%,拓邦股份高达23.75%,差距进一步扩大。一是是拓邦股份单品价格增加幅度要高于和而泰,二是拓邦第四季度低价原材料进入成本所占的比例更大一些。三是和而泰成长业务汽车电子跟储能毛利率较低,形成较大的拖累。

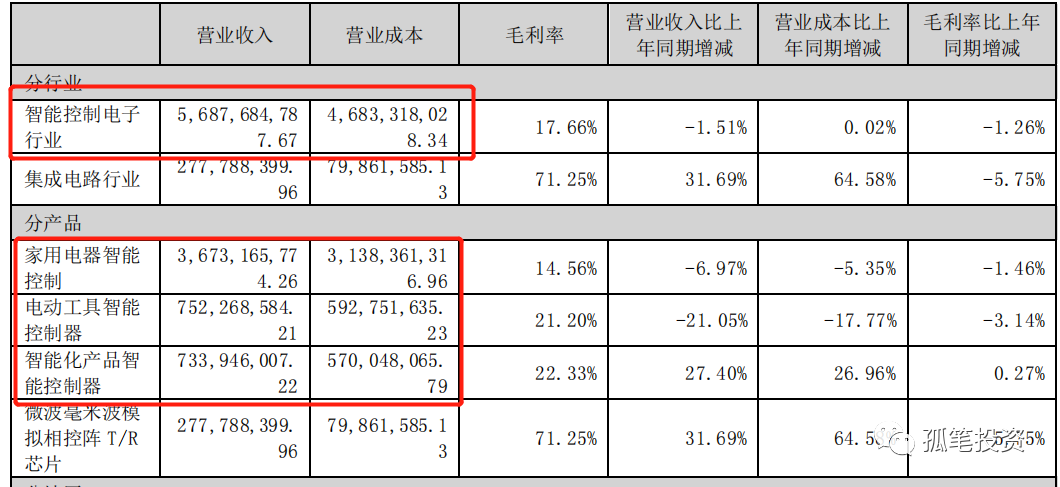

我之前一直好奇和而泰汽车电子和储能业务毛利率是多少,虽然资料没有直接公布,但我们可以通过年报的数据来计算,不过只能计算汽车电子(占比5.07%)、储能(占比1.02%)占比和其他业务(占比2.77%)三个板块的整体毛利率。根据毛利率公式等于(营业收入-营业成本)/营业收入*100%。

那么三大业务的毛利率为 (3.022+0.606+1.655)-(46.833-31.384-5.928-5.700)的差除于(3.022+0.606+1.655)*100%等于27.67%。这个毛利率相对其它业务来说还蛮高的,不过暂时没办法查不到其它业务是什么,该业务的毛利率是多少。不过可以通过21年汽车电子(营收占比2.75%)和其它业务(营收占比2.23%)两大业务毛利率为34%左右。

随着储能和汽车电子业务占比提升,毛利率大幅度下降。主要是目前储能跟汽车电子还是爬坡期,拖累了整体毛利率。如果营业收入增加,规模效应下,汽车电子跟储能的毛利率会进一步提升,进而带动盈利提升。

汽车电子去年才3亿,目前车规级芯片虽有缓解,但是还处于紧缺状态,汽车电子业务今年占比不会太高,明年跟后年放量的可能性更大。储能去年0.61亿,今年向客户供应50万套,储能营业增速应该会有较大的增长。

除此之外,和而泰家电业务毛利率也很低,原材料价格上涨前在16%-17%,22年整年为14.56%,上半年为13.52%,下半年为15.55%,有所回暖。

智能控制器方面,拓邦股份高价原材料出清比例较高,而和而泰车规级芯片等核心原材料还紧缺,拓邦股份毛利率依旧会占优,拓邦股份毛利率会稳定在第四季度的水平上乃至小幅度提升,和而泰随着低毛利率的家电回暖,汽车电子和储能规模化,毛利率应该会稳步回暖。

三、费用率

22年由于汇兑收益产能1.23亿,拓邦股份的财务费用率有所下降,今年人民币有所升值,那么财务费用率会有所升高,拉高今年的财务费用率。

过去几年,拓邦股份资本开支扩张规模要比和而泰更大一些,前期扩张的资产需要进行折旧处理,会拉高各种费用的平摊。去年拓邦股份的股权激励计提1.24亿,今年摊销0.7亿,和而泰今年摊销0.79亿。

总的来说,两者费用率比较稳定,和而泰维持在11%,拓邦在12%。综合财务费用,股权激励计提等因素,我觉得今年拓邦股份费用率整年应该要比和而泰高出1.5%左右。

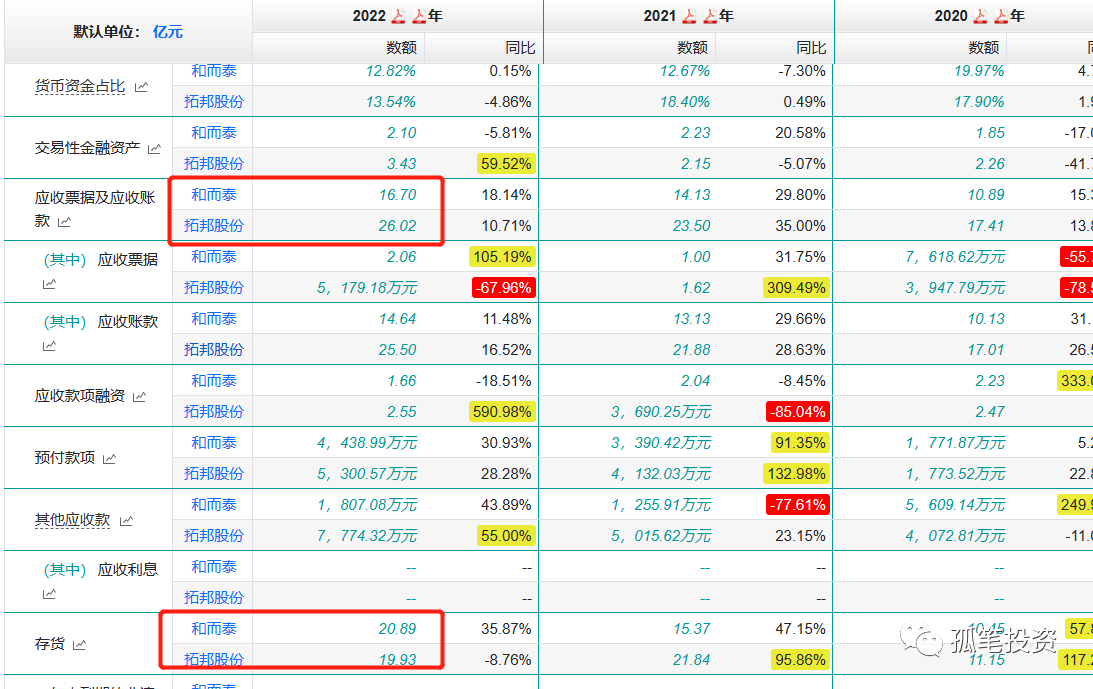

除此之外,影响归母净利润的因素还有公允价值、资产减值损失和信用减值损失,资产减值损失计提主要来自存货跌价,信用计提损失主要来自应收账款,22年存货相差不大,但是应收款项拓邦股份相对较高一些,计提的损失相对会较大一些。

23年从确定性看,我认为拓邦股份要好一些。不过从潜力来看,和而泰仓位会高一些。