- 5

- 评论

- ♥ 收藏

- A大中小

从个股概念题材来看:

要点一:POE封装胶膜

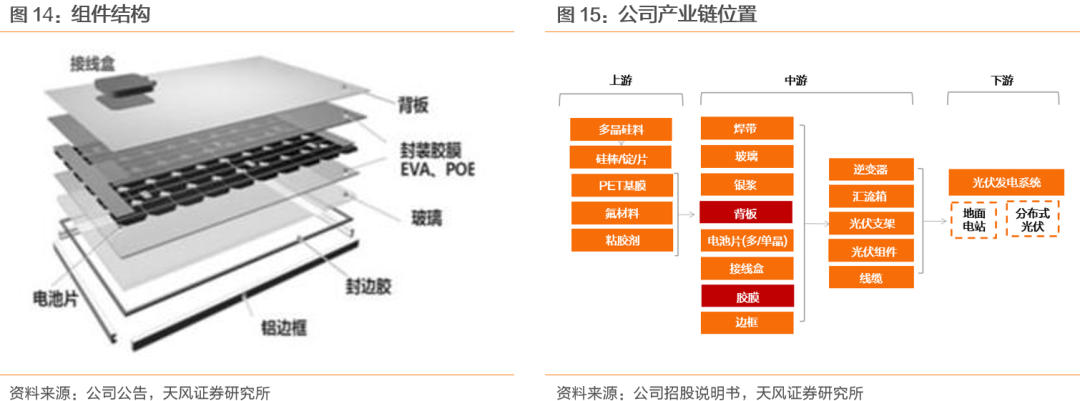

随着双玻组件不断提高在全部组件中的比例,POE封装胶膜(含EPE)作为双玻组件的封装材料,市场需求激增。公司自2012年起便前瞻性地开始研发,2014年实现了小量投产,一直是国内POE封装胶膜行业的头部企业。2020年POE封装胶膜(含EPE)的市占率达17.5%,较2019年度POE封装胶膜(含EPE)9.05%的市占率上涨了8.45个百分点。该产品在2020年Q4的市占率超过全年平均。截止2020年底,公司已具备1000万平方米/月POE封装胶膜(含EPE)的产能,公司在浙江省金华市浦江县设立的全资子公司“浙江赛伍应用技术有限公司”已完成基建,设备已逐步进场安装调试,预计2021年4月投产,达产后公司POE封装胶膜(含EPE)总产能可达到3000万平方米/月。

要点二:半导体材料

SET业务所针对的是三个不同的应用市场:半导体,电气,交通运输工具(高铁,新能源汽车等)。半导体业务所从事的是:IGBT模组材料,晶圆加工过程材料,MLCC加工过程材料等。在半导体材料方面,UV减粘膜和IGBT散热材料实现量产,批量性地进入格力等优质客户。有关消费电子应用,在传统的PU保护和超薄胶带的基础上,完成了OLED模组所用的超薄发泡减震膜等多个产品的量产准备和来自维信诺等OLED模组厂商的审厂,为2021年初便能实现批量化供货,进入小米供应链作好了准备。

要点三:光伏电站维修材料业务

针对已安装的全球超过700GW(中国近250GW)的存量光伏电站中,已大量出现因电站系统各环节的高分子材料的老化,失效,进而导致光伏电站的发电功率下降,寿命缩短,触电隐患和失火隐患的新痛点,公司原创地发明了针对背板,玻璃表面,边框硅胶等的全系列的修补材料。2020年起,公司又将这些材料业务延伸到光伏电站技改工程承包业务,朝向服务型制造商方向提升赛伍技术在2020年6月22日与国电投融和融资租赁有限公司签署了战略合作协议,双方将在太阳能光伏电站的全生命周期维护方面开展全方位合作。同时,赛伍已于2021年1月31日完成了与融合公司的第一个分布式电站的技改服务合作项目。与此同时,赛伍还作为主导单位,正在领导起草光伏组件修补的行业标准。

要点四:生物医疗和健康的产品

公司基于现有高分子材料的底层技术——有机化学合成,配方,成膜,包裹,分散,涂布等技术,新建生物化学技术平台,两者相结合,着手开发生物医疗和健康的产品,已建立了相应的专用实验室并在2020年5月份成立了研发型全资子公司“苏州赛伍健康技术有限公司”,从事创口愈合,医美等材料的研发。这是公司长期计划中的一环。

要点五:国内光伏背板龙头企业

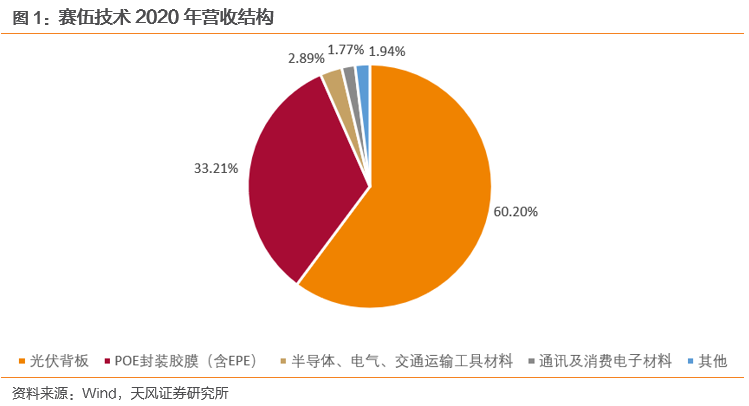

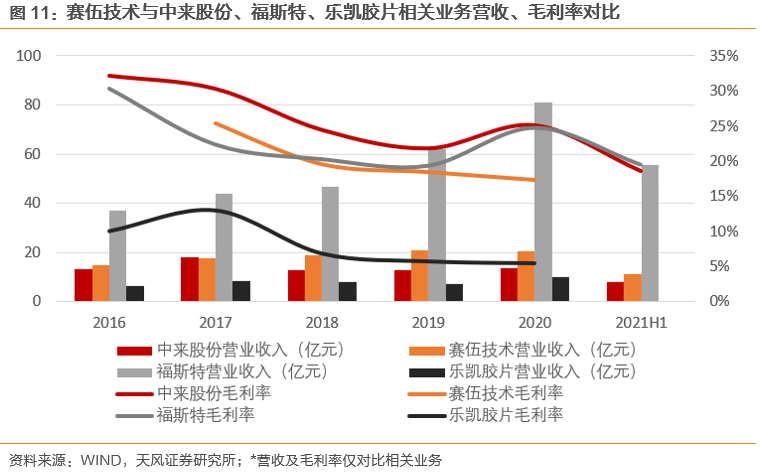

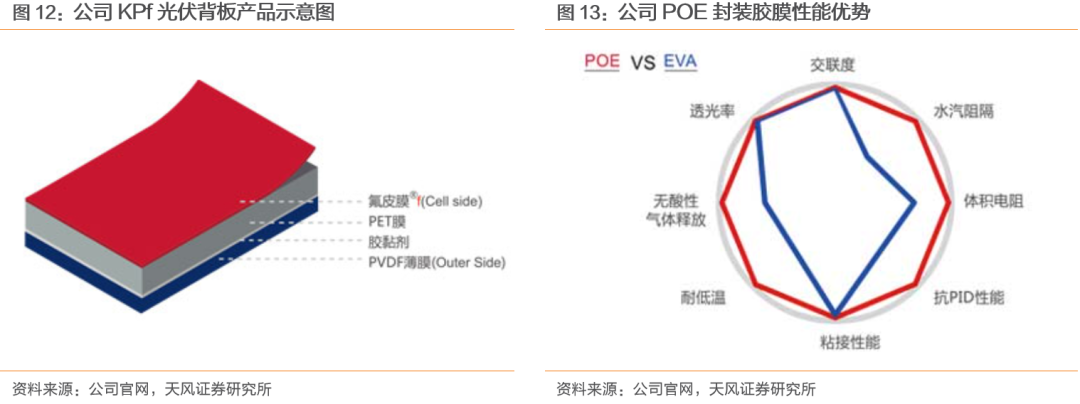

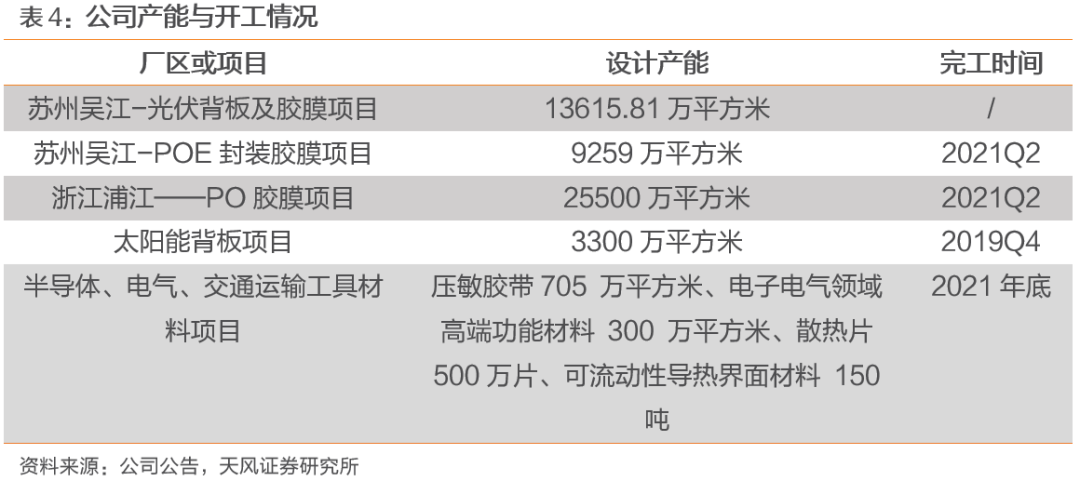

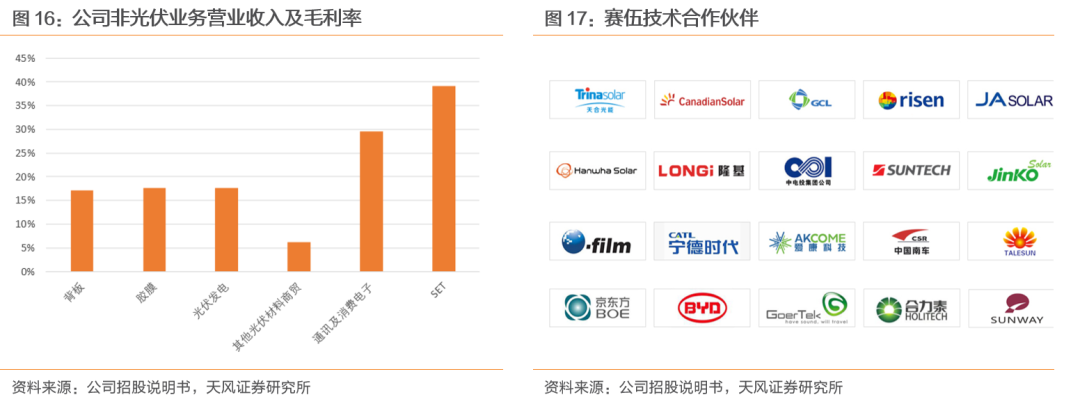

公司主要从事以粘合剂为核心的薄膜形态功能性高分子材料的研发,生产和销售。在同一个技术平台上研发和制造,不断开发适用于不同应用领域的功能性材料,实现了应用领域的多元化和公司持续成长。目前已成规模的应用业务有:光伏材料,光伏电站维修材料暨技改工程承包(MoPro品牌),SET材料(半导体,电气,交通运输工具),3C材料(通讯及消费电子)。另外布局了环保包装材料,及将高分子化学和生物化学结合的健康保健材料等的研发。在光伏板块中,公司销售的背板产品主要为自主原创的专利产品——KPf型背板,是应用于单面发电组件的通用背板,2020年度公司销售的背板产品全球市占率30.1%,该产品已连续7年保持全球市占率第一。公司现有光伏背板产能为1.7亿平米/年。

要点六:FPf透明背板

公司拉长了光伏背板的产品线,除了原有的标准通用的KPf和针对绿色需求的PPf之外,又增加了针对10年寿命保证的低价背板FPF(涂料背板)和氟膜复合型透明KPf等新品种,并实现批量化销售。随着双面电池组件的占比提高,双面双玻封装方案和双面单玻封装方案应运而生,针对市面上各种氟膜复合型透明背板在表面耐风沙和耐高温性能上存在的技术瓶颈(随着182/210组件的抬头,组件发热上升),公司耗时两年完成了既耐高温又具有与组件减反玻璃同等硬度的“鳄鱼皮”FPf透明背板,该产品已于2020年Q3起向市场推广,预计2021年内成销售额。公司认为透明背板作为双面电池组件的封装方案之一,该产品在双面电池组件中将占有20%-30%的比例,有望成为整个背板业务的增量部分。

要点七:电动汽车材料

交通工具业务涵盖铁路车辆,汽车,新能源汽车,新能源汽车的动力锂电池电芯和PACK中应用到的材料。目前,公司所涉及电动汽车的材料分别电芯,PACK类材料,电信号和电力传输材料及车体材料四大类,包含绝缘系列材料,散热系列材料,固定系列材料等。2020年动力锂电池Pack的多种材料和其他电动汽车材料业务,自Q3起批量性间接或直接地进入宁德时代,比亚迪,上汽等供应链。对于2021年,公司计划在已产生销售的6个产品的基础上,扩大客户群,同时将在测,在研的20多个新产品逐一产业化,投入市场,成为形成国内领先和产品系列最完整的新能源汽车高分子材料的供应商。

要点八:HJT异质结电池

公司储备了HJT封装用承载膜技术,并已于2020年Q4起批量性地向海外市场出口。在国内市场,则从2020年初就与HJT龙头设备厂家迈为科技及电池/组件龙头通威保持着协同创新的关系,2021年度将视下游HJT投产情况随时批量供货。该承载膜是一种新型将焊带与电池粘连并预固定的高分子膜材。与传统焊带与电池高温焊接方式不同,该膜是采用低温预粘连并进行层压封装。与传统焊接工艺相比,单,串连接速度大幅提升。使用该膜后可以减少或省去原有双面电池正反面的主栅印刷银浆。公司将在2021年投资试制产线,预计在2021年底小批量投产并供应小部分客户。同时,公司按照同心圆战略,本年度计划在已建成的挤出流延薄膜的制造平台上面,投入非光伏应用的其它薄膜的生产和多品种产品的研发。

要点九:客户情况

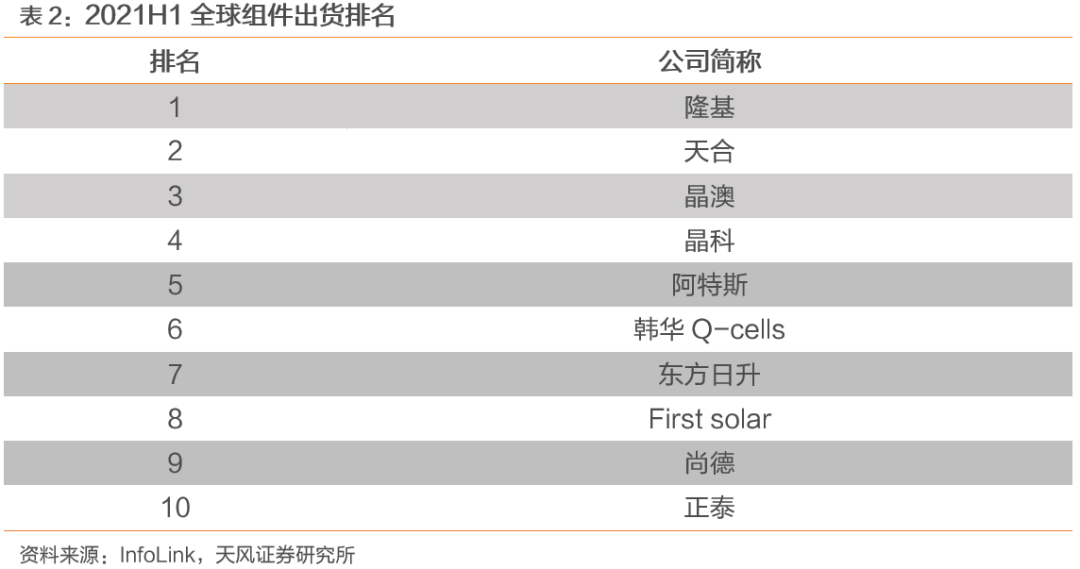

公司在光伏领域拥有天合,晶澳,隆基,晶科,阿特斯,东方日升,通威,韩华Q-Cells,TATA,Waaree,Victram,夏普,松下等各地区头部企业客户。在3C领域,拥有欧菲光,碳元科技,歌尔声学,维信诺,天马,京东方,东尼等,并进入了小米供应链。在新能源汽车领域,拥有上汽,宁德时代,比亚迪等,并进入了特斯拉,大众等供应链。在半导体领域,进入了格力等。

要点十:3C材料

公司是为光伏组件的定位胶带,打孔胶带,背板修补材料而搭建了压敏胶技术平台的,然后寻找3C应用领域,极大地利用已有平台,同时找到在不同领域中的新增长点。目前公司的3C市场产品方案主要应用在电子消费类产品中的结构粘结或者制程中的过程保护等。具体而言,在TP应用的各类PU/PSA保护膜,手机扬声器振膜材料,无线充电应用的纳米晶材料层间所需要的3m超薄胶带,平板/手机背光模组中的遮光胶带,触控用的强力无基材OCA胶膜,键盘AB胶,OLED屏切割过程中的上下过程保护膜,OLED模组内部的OCA,OLED模组震动吸收超薄发泡体,OLED模组用网格泡棉胶带和铜箔胶带,Min-LED 显示的制造过程中的RBG切割,流转所需的针刺减粘膜和巨量转移膜,及各类电子设备组装中的胶带等。

个股基本面来看:

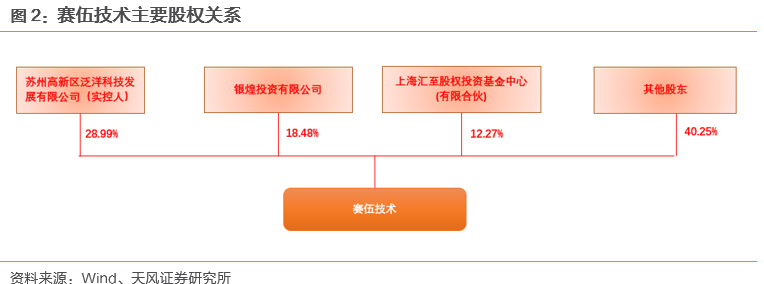

公司成立于2008年11月4日,于2020年4月30在上交所主板上市。截至2021年10月25日,公司前三大股东苏州高新区泛洋科技发展有限公司、银煌投资有限公司、上海汇至股权投资基金中心(有限合伙)分别持有占总股本28.99%、18.48%、12.27%的股份。

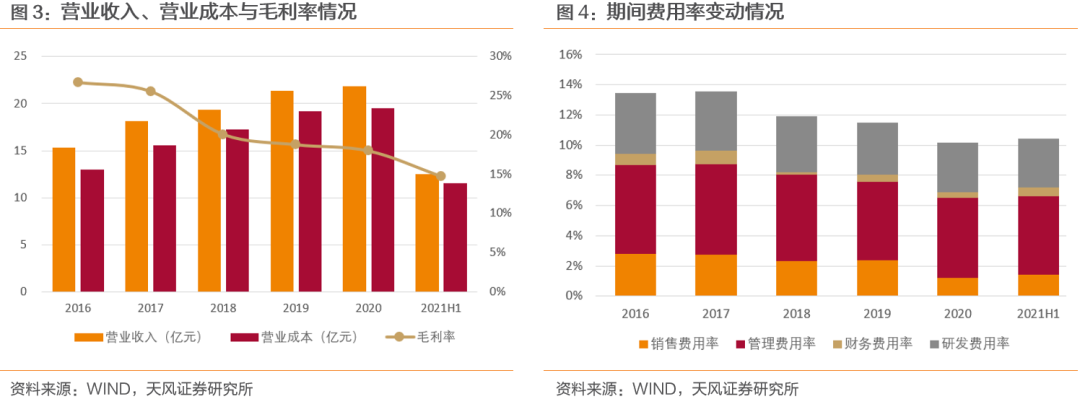

公司2021H1营业收入12.44亿元,同比增长40.07%;毛利率14.71%,比去年同期降低3.89%。

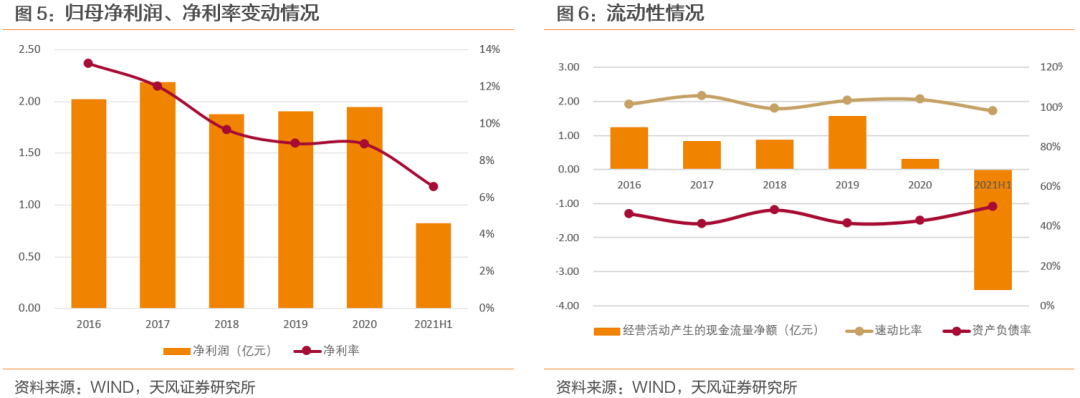

2021H1公司归母净利润0.82亿元,同比增长15.50%;净利率6.59%,低于2020H1对应的7.97%。

光伏行业高景气,薄膜材料需求强劲

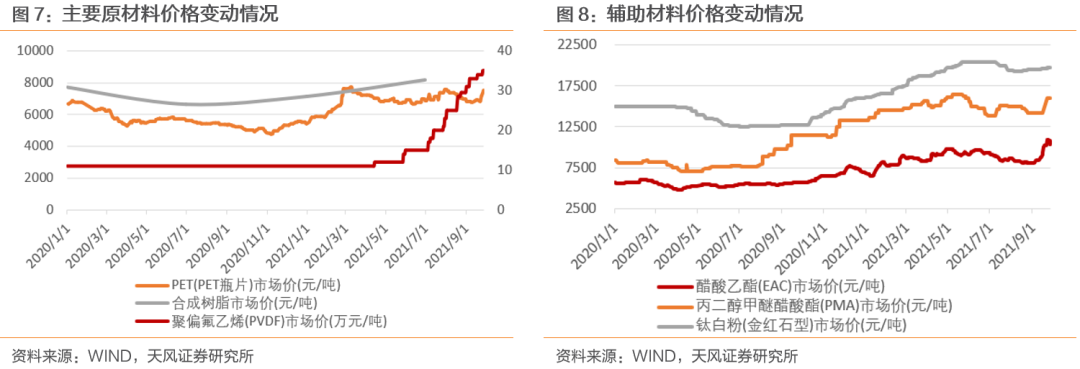

光伏背板及胶膜上游原材料价格压力较大。

2021H1下游组件厂商的出货增长放缓,未达到之前积极的市场预期。

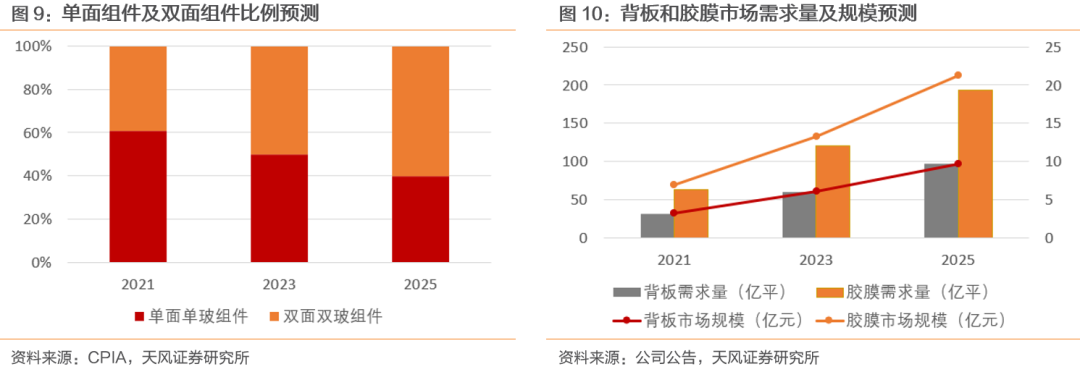

随着全球“碳中和”和国内“ 碳达峰、碳中和” 进程的推进,光伏行业迎来新的发展机遇和较大发展空间。据中国光伏行业协会统计,2020年度全球新增装机 130GW;单面单玻组件占比约 70%,双面双玻组件约 30% 。据中国行业协会预测, 2021 年全球新增装机 150-170GW,双面双玻组件的占比将进一步提升至 39%。据公司在2020年报中的测算,预计背板和胶膜2025年的市场规模分别为96.75亿元和212.85亿元。

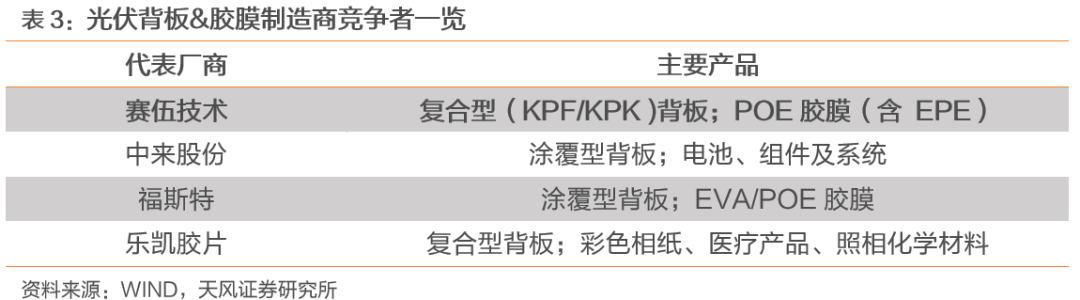

光伏背板国产替代趋势明显,市场集中度较高。

非光伏业务增速亮眼,产能放量可期

公司产能稳定爬坡,放量可期。

公司重点布局新能源汽车市场,扩大非光伏材料业务,积累了一定客户资源。

公司重点布局新能源汽车市场,扩大非光伏材料业务,积累了一定客户资源。

公司非光伏业务拓展速度较快,

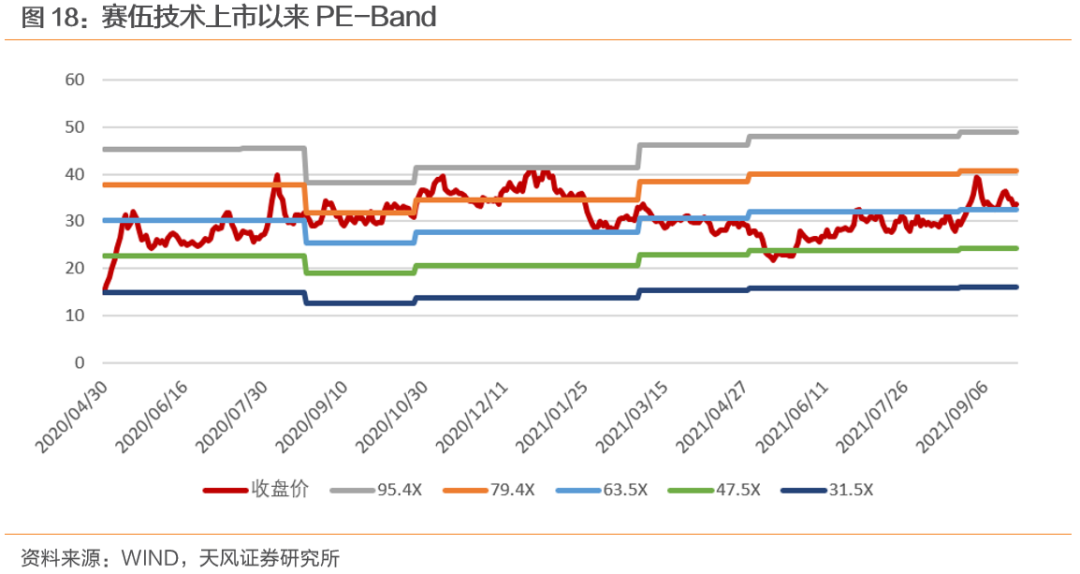

建议,34.49元左右介入。设好33.28元作止损保护,第一目标37.55元。仓位二成左右