- 37

- 55

- ♥ 收藏

- A大中小

化工行业的大多属周期股,目前维远三大主营产品是量价齐升,价格坚挺,万一这些条件回到2019年会怎么样?(至于2020年没有可比性,特别是前三季度,特别是下游,受疫情疫情影响下,行业大面积停产停工)

如果真回到2019年的市场经营环境,目前维运股价虚高1倍。也就值25元(15元基础+2020年底35万吨产能落地+5元,上市募集项目+5元预期)。

市场资金似乎认为目前的市场条件是维远的颠峰,周期顶部,要回调的,哈哈。

我认为,高处不胜寒是真的,但综合世界经济环境,特别是全球产业供应链危机,美丽向全球输出通胀,加上后疫情的经济复苏要求,那么这个周期也是强周期,至少持续2年以上。

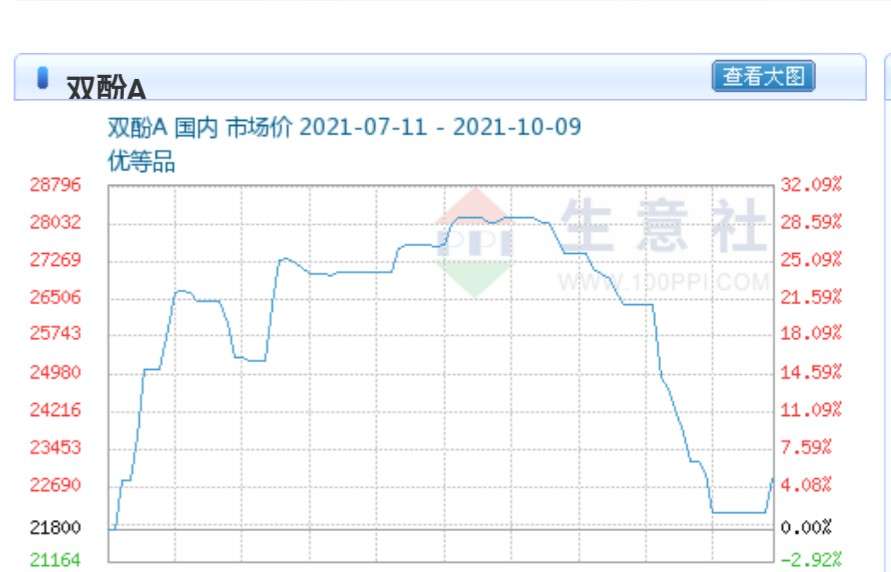

目前市场来看,苯酚9500元/吨(高位运行,丙酮6650元/吨(高位运行),双酚A 23400元/吨(今年6-7月最高27000元/吨,回落到21700元/吨,近三天反弹到23300元/吨,也属于相对高位)。

可见价格坚挺,下游需求旺盛。

(下图,双酚A近日走势)

下面借鉴、套用一些资料,整理编辑后供大家参考:

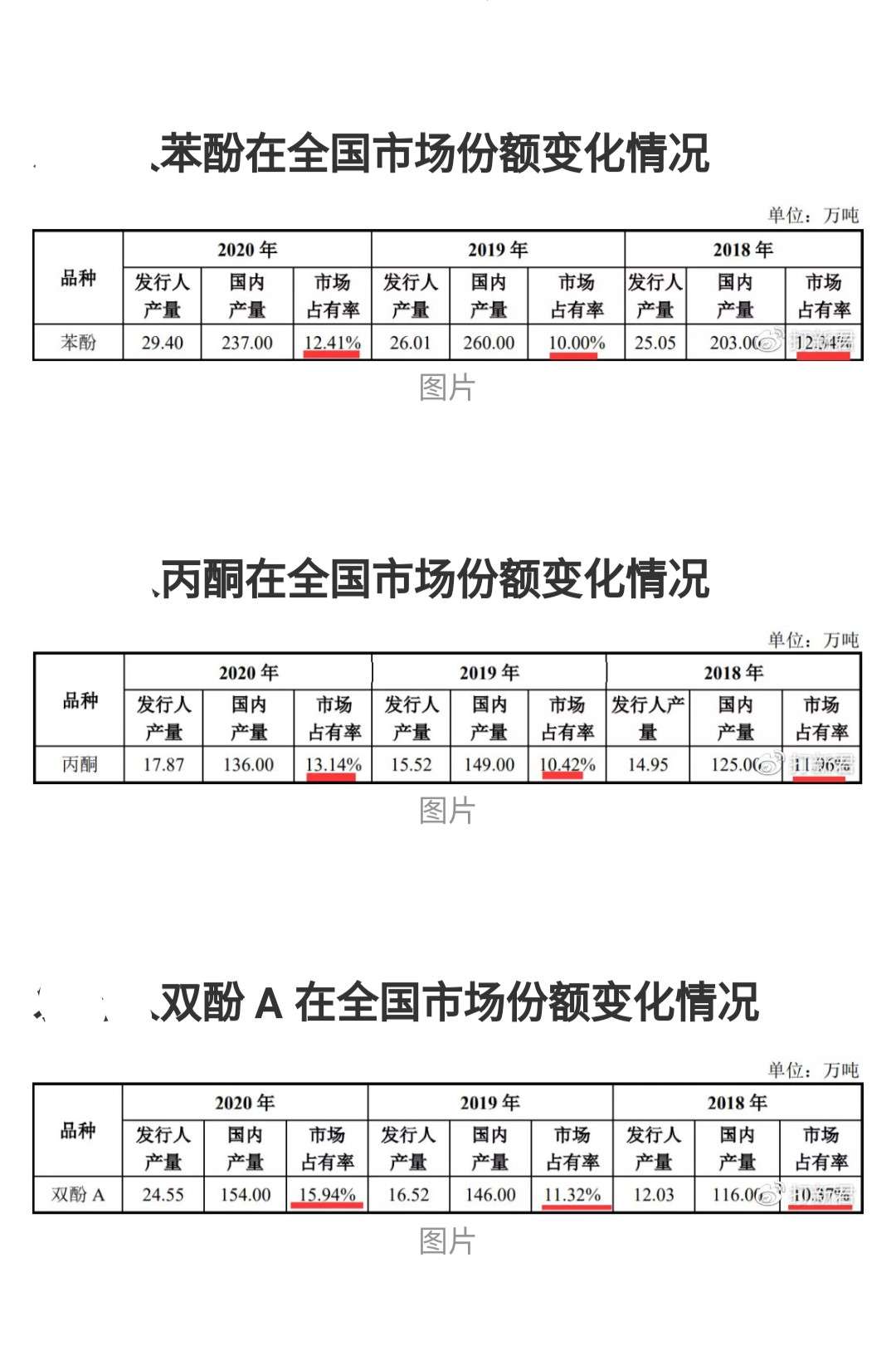

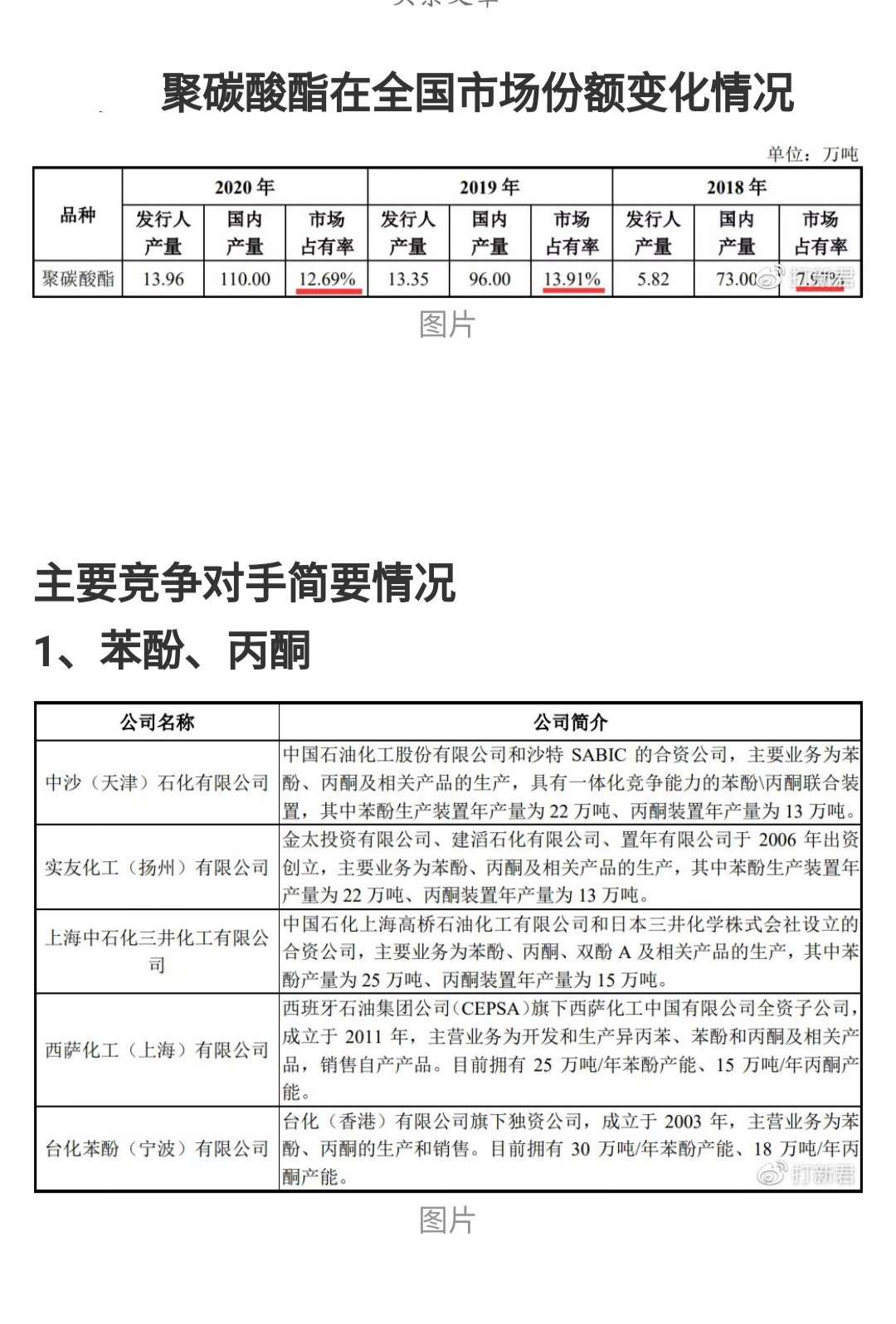

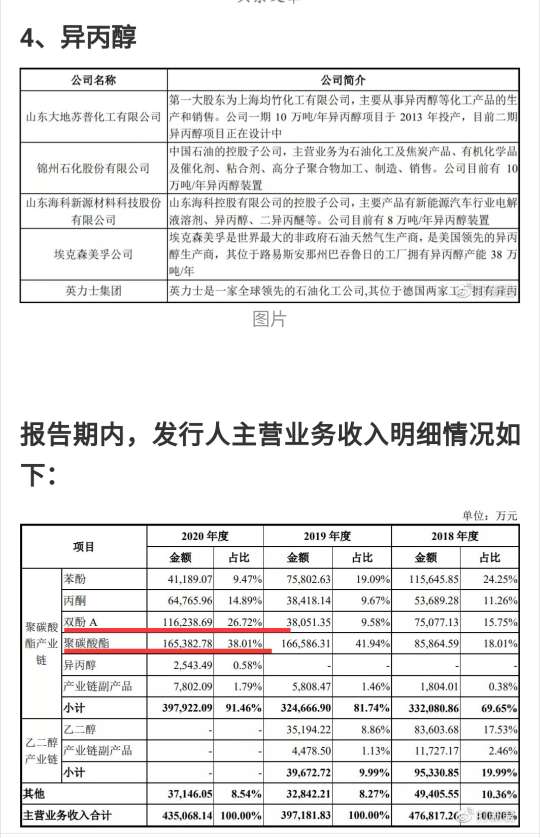

公司主营业务为“苯酚、丙酮—双酚 A—聚碳酸酯”产业链有机化学新材料产品 的研发、生产与销售,主要产品包括苯酚、丙酮、双酚 A、聚碳酸酯和异丙醇,成本优势凸显。

与美国 KBR、美国 Badger、日本旭化成、日本宇部兴产、美国 Lummus 等国际 著名企业合作,引进其国际领先的工艺技术。除本次募投项目以外,发行人已建成投产 35 万吨/年苯酚丙酮、24 万吨/年双酚 A 和 13 万吨/年非光气法聚碳酸酯产能,是国内首家拥 有“苯酚、丙酮—双酚 A—聚碳酸酯”全产品、全产业链的企业,生产装置合理布置于同 一个厂区,创造了产业链完整、产品丰富、低成本的竞争优势。随着本次发行募集资金计 划投资建设的“35 万吨/年苯酚、丙酮、异丙醇联合项目”于 2020 年 11 月正式建成投产、 发行人已成为国内最大的苯酚、丙酮生产企业,并新增 10 万吨/年异丙醇产能;后续,随 着本次发行募集资金计划投资建设的“10 万吨/年高纯碳酸二甲酯项目”、“60 万吨/年丙 烷脱氢及 40 万吨/年高性能聚丙烯项目”建设投产,同时还将新增丙烯、聚丙烯和碳酸二 甲酯等产品产能,产品进一步丰富,产业链进一步延伸和完善,形成上下游协同发展、市 场竞争力与抗风险能力不断增强的综合优势。

近年来,国内双酚 A 表观消费量一直呈增长趋势。2013-2019 年,复合增长率为 10.7%。2019 年,我国双酚 A 表观消费量达到 205.2 万吨,同比增长 29.2%,高增长的主要原因是 2019 年大量新增聚碳酸酯产能落地。

聚碳酸酯产能密集投产,其产能投放预计快于双酚 A 产能,拉动双酚 A 需求增长。从 近几年供给量与需求量比较来看,双酚 A 存在明显的供需缺口,每年缺口在 50 万吨左右。按照我国当前的聚碳酸酯投产计划,2020 年拟新增 82.5 万吨的聚碳酸酯产能,对应的双酚 A 需求量将增加 73.4 万吨左右。如果未来几年规划项目全部投产,势必会促使双酚 A 供给 进一步紧张,我国双酚 A 行业供需缺口将扩大。

预计 2021 年 1-9 月营业收入同比增加 143.29%至 153.76%,涨 幅较大,主要原因为:(1)发行人“35 万吨/年苯酚、丙酮、异丙醇项目”已于 2020 年 11 月投产,因此,2021 年 1-9 月,发行人新增异丙醇产品且苯酚、丙酮产销量同比 大幅提升;(2)2020 年 1-9 月正值国内疫情高峰期,道路运输不便,下游工厂复工率 低需求不足,而 2021 年 1-9 月,国内疫情的不利影响已基本消除,产品销售活动已恢 复正常水平,各产品销量均同比上涨;(3)相较 2020 年 1-9 月,2021 年 1-9 月发行人 主要产品中的丙酮、双酚 A 及聚碳酸酯产品均处于市场价格的相对高位,发行人预计 2021 年 1-9 月对应产品的平均销售价格同比将有较大幅度提升,带动了营业收入的预期 增长。

一、苯酚又称石炭酸、羟基苯,是最简单的酚类有机物,一种弱酸。常温下为一种具有特殊气味的无色晶体,有毒。分子式C6H5OH,具有特殊气味的无色针状晶体,是重要的有机化工材料主要用于生产双酚A、酚醛树脂、己内酰胺、己二酸等,此外还可用作溶剂、试剂和消毒剂等,在塑料、合成纤维、合成橡胶、医药、农药、香料、杀菌剂、防腐剂、药物(阿司匹林)以及涂料等方面具有广泛的应用。在行业产业链中,苯酚行业上游主要包括加氢苯、丙烯、纯苯等原材料;行业主要用于制造酚醛树脂、双酚A、水杨酸等各种下游产物。

B、丙酮。

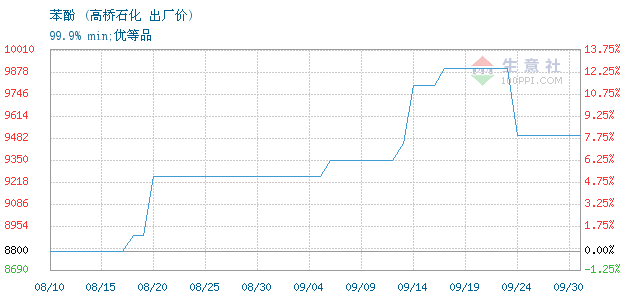

苯酚价格走势:

(今年8至9月苯酚走势图)

历史走势回顾:

7700元/吨(2018年底) 。

………………

9400元/吨(2019年中),6200元/吨(2019年底)。

………………

5525元/吨(2020年初) 4325元/吨(2020年3月),6925元/吨(2020年中), 6310元/吨(2020年底)。

………………

8500元/吨(2021年3月), 9150元/吨(2021年中) 9500元/吨(今日)。

……………………

二、丙酮。

丙酮(acetone),又名二甲基酮,是一种有机物,分子式为C3H6O,为最简单的饱和酮。是一种无色透明液体,有微香气味[10]。易溶于水和甲醇、乙醇、乙醚、氯仿、吡啶等有机溶剂。易燃、易挥发,化学性质较活泼。

丙酮的工业生产以异丙苯法为主。丙酮在工业上主要作为溶剂用于炸药、塑料、橡胶、纤维、制革、油脂、喷漆等行业中,也可作为合成烯酮、醋酐、碘仿、聚异戊二烯橡胶、甲基丙烯酸甲酯、氯仿、环氧树脂等物质的重要原料。

丙酮也是一种重要的有机合成原料,常温下为无色透明液体,有特殊的辛辣气味,可用于制造双酚A、异丙醇、丙酮氰醇、甲基丙烯酸甲酯(MMA)、甲基异丁基(MIBK)、环氧树脂、己二醇等.截至2019年底全球丙酮总产能约914.2万吨/年,约90%的产能集中分布在亚洲、美洲和欧洲。从生产商来看,主要生产企业包括英力士美国有限公司、太阳石油(sunoco)公司、西萨化工(上海)有限公司、日本三井化学株式会社、荷兰皇家壳牌集团、台湾长春化工集团、韩国锦湖石油化学株式会社、韩国LG化学株式会社、泰国国家石油公司等。

丙酮主要用于溶剂、MMA、异丙醇、双酚A,此外还用于异丙胺、MIBK、脂肪族减水剂等。丙酮主要用于溶剂、MMA、异丙醇、双酚A,此外还用于异丙胺、MIBK、脂肪族减水剂以及DAA等。

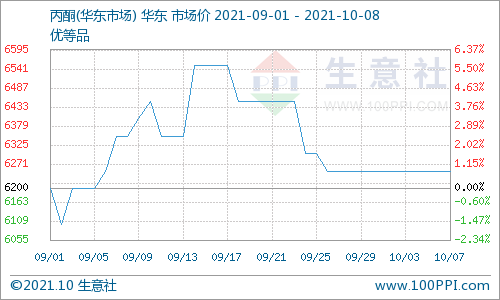

丙酮价格走势:

(9-10月丙酮走势图)

历史走势回顾:

5348元/吨(2018年12月)。

………………

3650元/吨(2019年初),3370元/吨(2019年中,期间最低2900元/吨),6300元/吨(2019年底)。

………………

5700元/吨(2020年1月),4325元/吨(2020年3月底),6300元/吨(2020年5月),10650元/吨(2020年中),7200元/吨(2020年9月),7800元/吨(2020年底)。

………………

5850元/吨(2021年初),8000元/吨(2021年2月),8500元/吨(2021年3月),,7500元/吨(2021年5月),5300/元吨(2021年6月),5800-7000元/吨(2021年8初至8月中)。

6500-6900元/吨(2021年9月期间),今天6665元/吨,较昨天涨250元/吨。

三、苯酚、丙酮行业竞争格局:

“苯酚、丙酮-双酚A-聚碳酸酯”一体化产

“苯酚、丙酮-双酚A-聚碳酸酯”以纯苯、丙烯为主要原材料,产业链上的苯酚、丙酮和双酚A等产品既是“苯酚、丙酮-双酚A-聚碳酸酯”产业链中的原材料,同时还有其他丰富用途,丙酮用于生产甲基丙烯酸甲酯(MMA)、异丙醇(IPA)等,苯酚用于生产酚醛树脂、己内酰胺、己二酸等。

苯酚是重要的有机合成原料,其用途相当广泛。全球苯酚生产主要集中在亚太、西欧和北美地区,其中亚太地区的产能占到总产能的44.9%,西欧地区的产能占25.6%,北美地区的产能占21.6%。我国苯酚产能前五大厂商分别为:台化苯酚(宁波)有限公司和长春化工(江苏),西萨化工(上海)有限公司,上海中石化三井有限公司,利华益维远化学股份有限公司。

近年来,双酚A产品的发展带动上游苯酚、丙酮产品的发展,从而拉动苯酚、丙酮的需求。2014年下半年至2017年下半年,苯酚国内市场价格从7,000元/吨上涨至12,000元/吨;丙酮国内价格从4,000元/吨上涨至5,500元/吨。2018年酚酮市场呈现了酚强酮弱的趋势,主要原因是市场对苯酚日益增加的需求导致了副产品丙酮的生产较多。2019年以来,苯酚、丙酮开工率大幅提升,进口依存度较2018年也有所增长,随着苯酚、丙酮产能集中投放期已过,开工率提升,我国苯酚、丙酮行业盈利能力提升。2020年以来,丙酮原材料纯苯低位运行,丙烯市场震荡继续,给苯酚丙酮工厂让渡了很大的空间。同时,因为新冠疫情影响持续发酵,丙酮下游异丙醇消毒液需求旺盛,使得丙酮价格快速上涨,进一步提升利润空间。

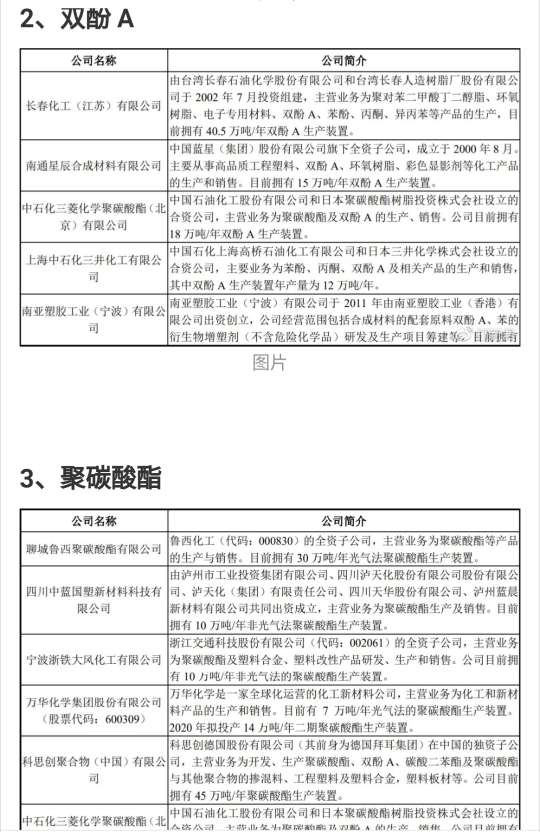

四、双酚A

2014-2020年,中国双酚A产量不断增长,发展较为稳定。2020年中国双酚A产量为140.5万吨,相比2019年增加了5万吨,相比2014年则增加了82.5万吨,产量大幅提高。

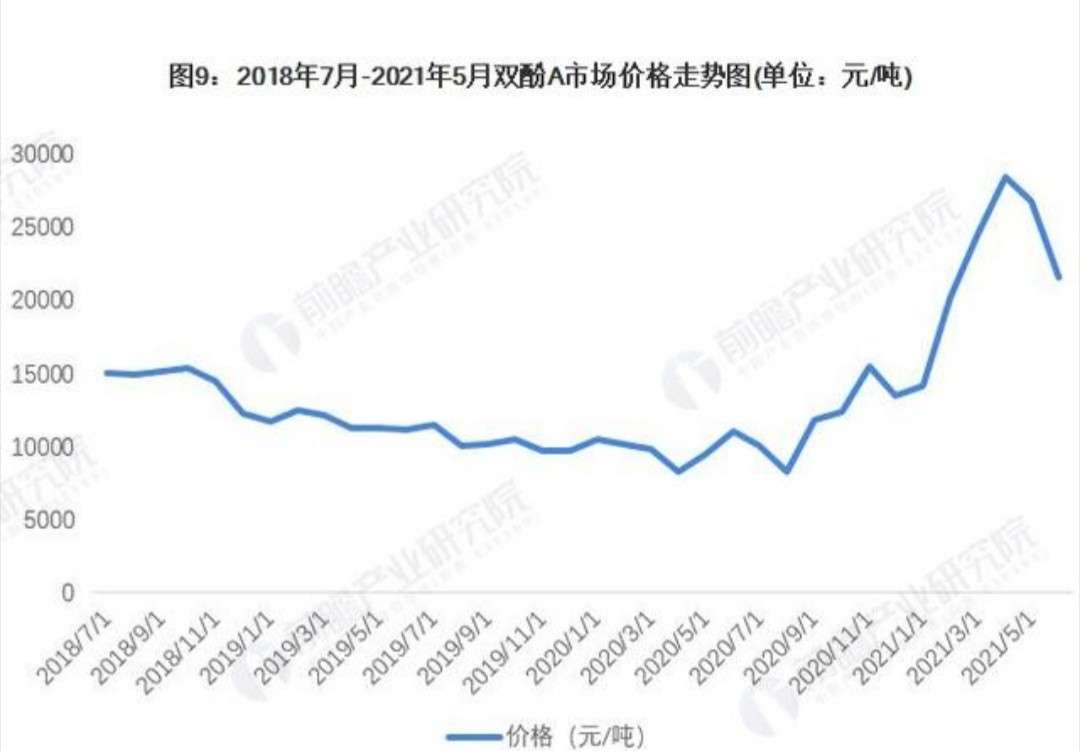

(下表2018-2021年5月,双酚A价格走势)

(下表2020年中至2021年中双酚价格A走势)

(下表,双酚A7-10月价格走势)

2020年在全球疫情的大背景下,双酚A各大装置综合开工率为82.9%,处于较高水平。双酚A产量的不降反增体现了市场的需求较大,预计2021年,在双酚A各大新装置陆续投产后,全年产量将进一步提升。

根据发改委印发的《产业结构调整指导目录(2019年本)》,“10万吨/年及以上离子交换法双酚A”仍处于鼓励类石化化工项目中。预计2021年下半年,中沙(天津)石化有限公司、海南华盛、河南平煤神马聚碳材料有限公司和鲁西化工双酚A装置将陆续投产。各大企业持续加码,2021全年中国双酚A产能将增加142万吨左右。

A、双酚A消费量

2020年在国际疫情和双重影响下,我国双酚A表观消费量约198.7万吨。单从这一点看,国内双酚A市场仍然还有很大的发展空间。近年环氧树脂行业发展放缓,对双酚A的消耗有所降低;而PC行业则处于高速发展时期,未来产能还将不断释放。在环氧树脂发展空间有限的情况下,随着PC行业的不断扩能,将引领双酚A需求的增长。

双酚A下游产品主要为环氧树脂、聚碳酸酯(PC)和四溴双酚A。其中,聚碳酸酯(PC)消费占比为47%;环氧树脂消费占比为44%;四溴双酚A消费占比为5%。

B、双酚A进出口

2014-2020年中国双酚A进口量震荡下降后缓慢上涨,其中2016年以来行业进口量稳定增长,进口的增长动力主要源于国内聚碳酸酯产能、产量增长迅速。2020年受国际疫情影响,进口量有小幅下降,为59.5万吨。虽然双酚A产量增长迅速,但由于商品化率较低,行业市场需求仍需要依靠进口来满足。

2014-2020年,中国双酚A出口量呈现上升趋势。2020年实现出口量1.34万吨,较2019年0.90万吨增长了48.77%,较2014年0.12万吨更是增长了9倍多,中国双酚A出口量增长迅速。但对比2020年双酚A进出口量数据,中国双酚A出口量不到进口量的3%。2020年,中国双酚A进口金额7.43亿美元,出口金额0.17亿美元,贸易逆差达到7.26亿美元。中国双酚A产品对外依赖较大。

C、双酚A发展前景

在中国,双酚A主要用于生产环氧树脂和聚碳酸酯,也少量用于生产聚砜树脂、聚苯、热稳定剂醚树脂、不饱和聚酯树脂等其他高分子材料另外,也可用于生产增塑剂、阻燃剂、抗氧剂、橡胶防老剂、农药、涂料等精细化工产品。

自2006年起,中国取代日本成为了全球最大的印刷电路板产出国,由此也带动了电子级环氧树脂需求的大幅增长。风力发电在可再生能源中是除水能资源外,技术最成熟、最具大规模开发和商业化发展前景的发电方式,未来其装机容量仍将稳步提升。目前,风机叶片用的复合材料增强树脂主要是环氧树脂,该领域的需求增长也将拉动双酚A的消费增长。

中国聚碳酸酯的下游消费领域方面,光盘的需求将逐渐萎缩,但汽车、电子电器、建筑行业的快速发展仍将拉动需求较快增长:另外,中国目前的聚碳酸酯进口依存度仍然为75%以上,存在很大的市场缺口。因此,聚碳酸酯领域对双酚A的需求也将持续增长。。