- 5

- 1

- ♥ 收藏

- A大中小

【摘自全球光伏】逆变器盈利能力:海外>国内,组串式>集中式

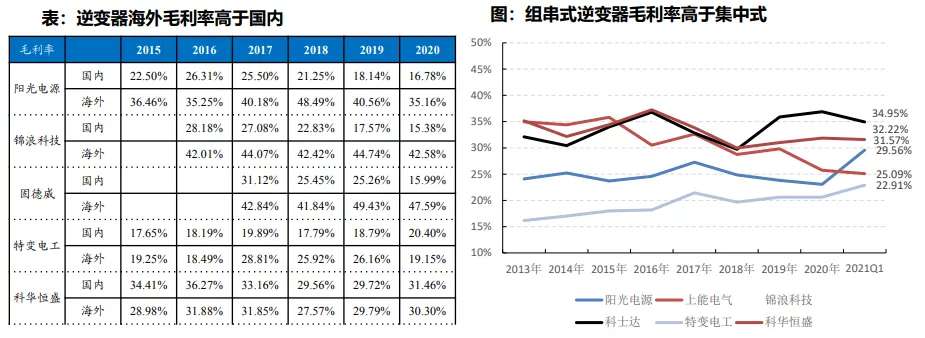

海外毛利率远高于国内:海外光伏行业发展较早,较为成熟,对产品可靠性、品质有要求,会看产品在全生命周期的价值,行业进入门槛也较高,重视企业品牌,所以毛利率高。国内对价格较为敏感,国内厂商竞争激烈,拉低了毛利率。

组串式毛利率高于集中式:从单价看,户用逆变器单价远高于商业和工业,原因在于集中式逆变器更多应用于集中电站和大型分布式,客户更多为电站商,2B模式低单价、低毛利率;组串式逆变器更多应用于中小型分布式和户用,客户为经销商、集成商和安装商,而他们的下游更多为个人消费者,类C端属性毛利率较高。

逆变器:海外加速替代,国产龙头脱颖而出

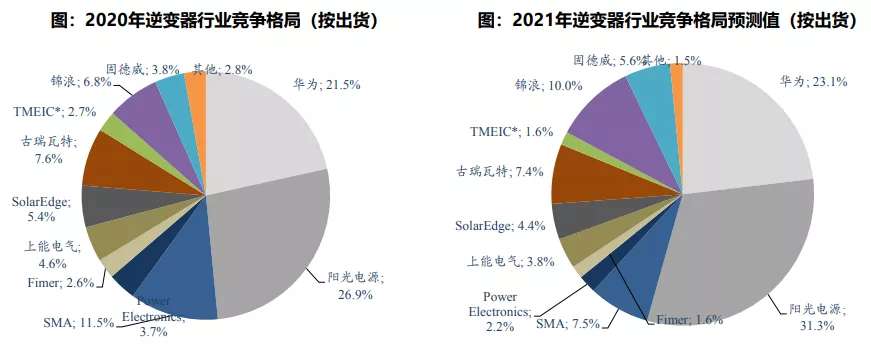

20年全球逆变器双龙头格局。从2020年格局来看,阳光电源(26.9%)、华为(21.5%)双龙头格局,国 内其他逆变器厂商如锦浪、固德威、古瑞瓦特份额仍较小。

海外加速替代,国产龙头脱颖而出:2021年国内企业继续受益于海外的国产化替代,阳光电源、锦浪科技、 古瑞瓦特、固德威等龙头加速出海,国产龙头脱颖而出。

海外市场:欧美龙头逐步退出,让出市场份额

中国接力欧美,国产替代进行中:总体来看,逆变器行业经历了欧洲垄断——中欧竞赛——一超多强的历 程,市场从新兴到成熟,CR10集中度持续提升。但从结构来看,欧洲老牌龙头是第一阶段的受益者,但随 着中国人口红利+工程师红利逐步释放,国内企业逐渐崭露头角,欧洲龙头成本较高且技术更迭慢于国内, 陆续退出,中国接力欧美。

海外市场:华为被迫让出市场份额

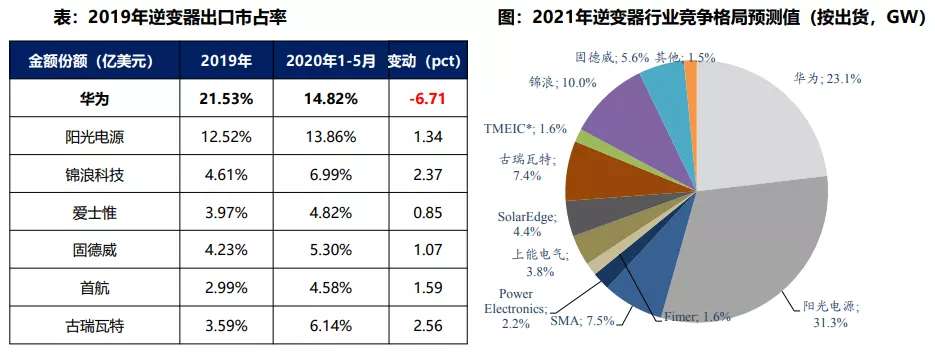

中美关系紧张华为出口受限,华为让出市场份额:从海外市场来看,2019年海外市场里面,华为占据17% 的市场份额,位列第一。随着中美关系的紧张,华为退出美国市场,从海关出口数据来看,19年华为出口 市占率(按金额)为21.5%,20年1-5月下降至14.8%,华为出口市场份额下降迅速,国内其他龙头企业顺 势而起瓜分龙头份额。

来源:东吴证券,曾朵红