- 9

- 1

- ♥ 收藏

- A大中小

锂电PVDF概念主题投资报告

近期,大家对PVDF这个行业关注度比较高。这个行业是一个小众的市场,大家之前把这个市场给忽略掉了。现在随着整个价格端上涨,同时整个行业梳理清楚,大家开始关注。

PVDF又名聚偏氟乙烯,其实就是一种热塑性工程塑料。相关概念的港股东岳集团更是5天大涨50%!

对于整个产品价格:上游端R142b,下游端普通级PVDF和电池级PVDF,价格涨的非常多,翻了一倍。

为什么涨价?

下游锂电新兴需求的快速驱动下,导致全产业链的供给是十分紧张的,带动了全产业链的涨价。

涨价的持续性?

从供需来看,无论原材料还是电池级和普通级的PVDF,2022年底,还是处于供应紧张的情况。

尤其是电池级的PVDF,涨价的弹性看不到天花板的,原因的话PVDF占下游的成本极低,即便是价格翻一倍,对他们成本影响也是非常小,所以价格上涨的弹性和持续性都较强。

需求端

价格上涨核心的驱动还是需求。PVDF基本上接近30%比例用在锂电池正极材料相关,20%用在光伏领域,30%用在涂料领域,5%用在水处理膜,5%用在化工相关的领域。

整体上,需求增长快的材料,第一个是锂电池,第二个是光伏,第三个是水处理膜,增速分别是30%以上,20%左右,10%左右。

去年整个PVDF需求量大概是4.3万吨,我们非常保守地预计今年到5万吨左右,偏中性地估计在5.5万吨,至少20%的一个增速。

明年来看,从磷酸铁锂的出货量持续增加,且PVDF在铁锂的使用是要比三元正极的要高。所以整体磷酸铁锂和三元正极出货量都比较高的情况下,我们预计明年的需求量提到6.2万吨,中性预期的话要到6.5万吨以上,需求增量在1.2万吨。

供给端

国内7.1万吨,海外4万吨,总共11.1万吨。国内目前产能开的比较满了,产能增加要看新增产能。

2022年

新增产能方面的话,明年年底之前能落地的,就一家公司,联创股份8000吨。

在明年需求预计6.2万吨,以及国内新增较少情况下,可以看到明年年底之前,都会有比较紧张的供给局面。

2025年

看五年的话,相对而言,还是处于供需紧平衡的。

看到2025年,国家总产能就是7.1万吨加新增产能6.9万吨,14万吨的产能,产能翻倍。

需求的话,应该是从去年的4.3万吨,增长到12.5万吨,需求增加三倍,而供给只增加一倍。虽然2023年会有一定的产能释放,整个供需情况还是比较紧张的。

电池级PVDF供需

今年需求是1.7万吨,保守一点是1.5万吨。供应的话,海外苏威、阿科玛、吴羽是供应1.1-1.2万吨,其他是国内进行供应。

这时就要涉及到转产,从工艺路径上,国外是共聚法居多的,而国内产能是均聚法。国内需要将均聚法生产的普通级PVDF转产成电池级的,国内今年才开始有所突破,但是量也不大,差不多5000吨附近。东岳集团3000吨,另外两家各1000吨。

明年的话电池级的需求预计至少在2.3万吨,对于6000-7000吨的新增需求量,需要通过海外新增产能或者国内转产,然而海外明年确定是没有新产能的。

转产也涉及到一些技术问题,反应釜的条件,温度,配方,压强等限制比较多,即便转产出来,产品质量行不行也待考量。

未来五年维度,预计电池级的PVDF需求量2020-2025年翻十倍,从去年7000吨到2025年7-8万吨,这个是驱动PVDF增长的核心驱动力。

目前最大的供应主体,应该是国内需要突破转产瓶颈或者做共聚法,才能满足整个锂电级PVDF的需求。

所以,无论从普通级PVDF和锂电级,都是非常趋紧的。转产的话也是将普通级PVDF,转成锂电级,普通PVDF的供给是要减少的,而需求是在增加,产品价格也会涨。因此是全行业全产业链的涨价。

原材料端

R142b破坏臭氧层,国家严格控制。R142b国内总产能15万吨附近,整个能出售配额度8万吨,可外售流通不多。

如果按明年增加1.2万吨的需求,1.2*1.65,基本上接近3万吨的R142b的需求,然而明年之前R142b是没有新的产能的,所以R142b供应也是非常紧张的。

所以从全产业链上,无论是R142b,普通级PVDF还是锂电级PVDF,整个供需都是紧张状态。

谁最受益?

本轮涨价一体化企业最为受益。由于当前配套R142b的企业和未配套R142b的企业,生产成本差异极大。

举例来讲,配套了R142b,自己生产的话不到5万元,而外购的成本要在10万元左右了,整个单吨成本的差异在不到10万元,这个差异是极大的。

且未来1-2年R142b供需或更为紧张,我们认为一体化的企业最为受益。

国产替代空间大

全球PVDF 产能约为12万吨,其中在中国产能占比超过67%,但真正导入锂电产业链的仍不多,还是以外资供应为主,国产替代的空间非常大。

根据以上逻辑,从基本面和技术面两方面入手,精选相关股票,供大家参考:

| 巨化股份(600160) | 璞泰来(603659) | 昊华科技(600378) |

巨化股份(600160)

公司是我国氟化工龙头企业,拥有三大核心竞争优势:

1)具备完整的氟化工产业链,产业布局包括上游氢氟酸、中游制冷剂、下游含氟新材料;

2)主导产品规模国内领先。根据百川盈孚,公司拥有二代制冷剂 R22 产能 15 万吨,三代制冷剂产能 22 万吨;

3)核心业务氟化工处于国内龙头地位,不仅制冷剂品类齐全,囊括从第二代至第四代的主要单质、混配品类,并且持续布局包括 PTFE、PVDF、FKM 在内的高附加值氟材料,中长期成长路径清晰。

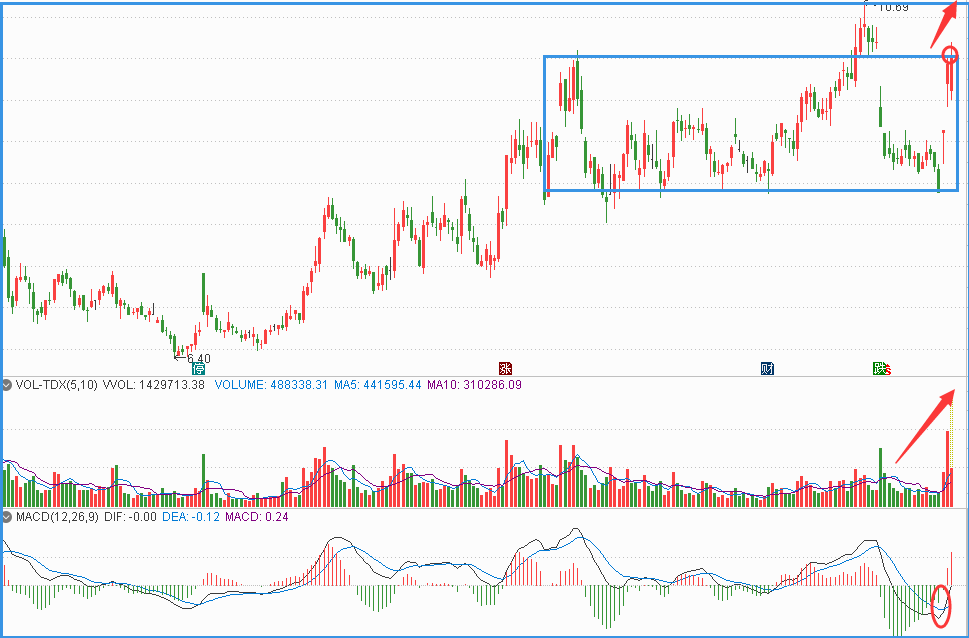

技术面上,日线个股处于箱体区间蓄势震荡整理,缩量回踩前期震荡中枢,近期放量上涨,今天也是有放量突破箱体上方压力,MACD指标金叉运行,行情一旦有效突破站稳,后市有望走出主升浪趋势行情。

璞泰来(603659)

公司负极业务一体化优势显著,自上而下进军动力负极有望提升市占率,客户涵盖 LGC、CATL、SKI、Northvolt 等全球核心动力电池厂商,伴随产能积极扩张,未来成长路径清晰。

此外,公司涂覆膜加工产能快速扩张,积极响应 CATL 等核心客户需求,加快推进三星 SDI、LGC、特斯拉等国际客户的产品认证。

全球动力电池厂商进入新一轮资本开支高峰期,有望拉动锂电设备需求高速增长。铝塑膜技术持续升级,进口替代有望加速。整体来看,公司多业务向好。

技术面上,上升趋势保持较好,MACD零轴上方再次金叉向上。

昊华科技(600378)

公司现已形成氟材料、特种气体、特种橡塑制品、精细化学品及技术服务五大板块,氟化工现有产能大约为25000吨/年,公司表示所投资的2500吨/年PVDF项目预计于2021年建成。

在高端PTFE、特种气体、航空航天涂料、军用航空轮胎等高端新材料领域成功实现了进口替代,产品广泛应用于半导体OLED及LCD面板、5G、航空航天、航母等需求增速快、进入壁垒高的领域。

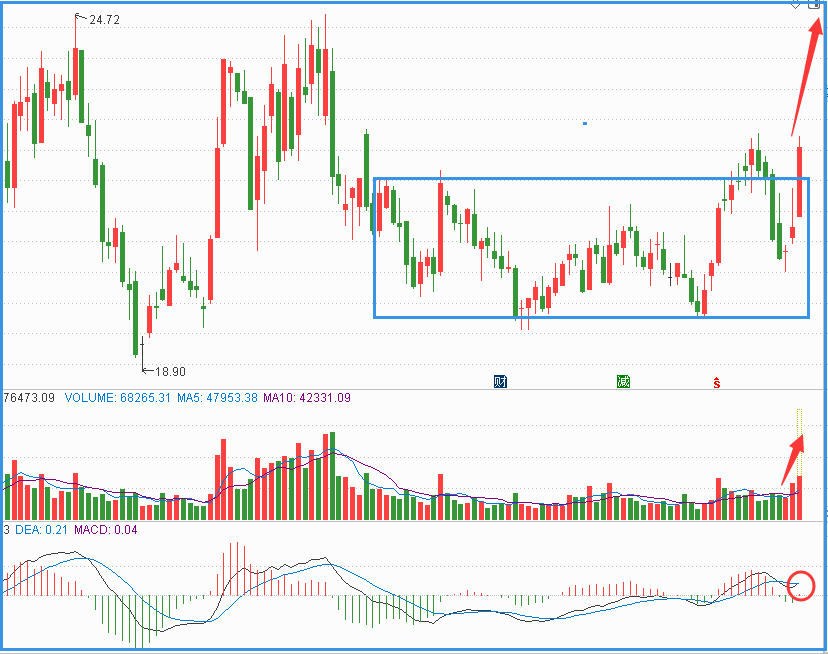

技术面上:日线级别在箱体区间震荡整理,今天刚刚突破站稳箱体顶部支撑,量能也是持续的温和放量,MACD指标刚刚金叉,后市有望走出拉升行情机会。

参考资料:

20210615-国盛证券-巨化股份-制冷剂黎明将至,一体化氟化工龙头业绩拐点可期

20210613-国海证券-璞泰来-一体化成效显著,迎中长期向上

20210430-国盛证券-昊华科技-一季度业绩大幅增长,看好公司新材料业务进入快速成长期

免责声明:本报告由第三方提供,仅提供给特定客户及其他专业客户,用于市场研究、交流和讨论之目的。

报告中的信息来源于市场公开消息,对报告内容(含公开信息)准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。报告中信息或意见仅供参考,不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与作者、本平台无关,自行承担风险。本平台与作者不因此承担任何法律责任。投资有风险,入市需谨慎。

阅读 1916