- 6

- 1

- ♥ 收藏

- A大中小

纯碱,即碳酸钠,又名苏打。它是一种无机化工原料,主要用于平板玻璃、光伏玻璃、电视、电脑、手机。还广泛用于生活洗涤、消毒和食品加工等。

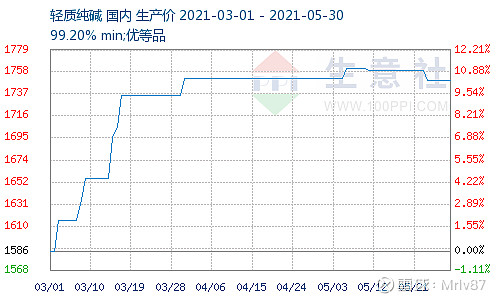

据公告,2019年我国纯碱产能3,239万吨,全年产量2,925万吨,联碱法、氨碱法、天然碱法纯碱产量占总产量的比例分别为46.5%、47.9%、5.6%,采用天然碱法生产纯碱和小苏打,与氨碱法、联碱法工艺相比成本更低。据百川,2020年纯碱有效产能同比增长0.61%。由于需求不足,纯碱库存由2020年初的70万吨累积到上半年最高值170万吨,高库存导致价格下滑,行业毛利跌至亏损线下,目前约为-180元/吨。在亏损情况下,一些小型纯碱企业退出无序市场竞争,行业开工率由2020年初的94.57%降至6月的58.8%。2020年下半年,下游平板玻璃产线冷修线逐步有点火恢复迹象,且光伏玻璃线持续增线消息对于重碱需求有明显提振影响,纯碱行业供需有望底部好转。公司具备纯碱权益产能147万吨,纯碱价格每上涨100元,有望给公司增厚利润1.1亿元,向上弹性大。

重点项目相继建成投产,矿产资源储备丰富:据公告,中源化学40万吨小苏打项目、兴安化学30/52化肥项目2019年已建成投入生产,进一步夯实了公司小苏打的行业龙头地位、增加了公司尿素产量。同时公司碱矿、煤矿资源储备丰富,截止2019年末,公司在河南、内蒙古拥有的天然碱矿储量为19,403万吨,拥有控股70%的博源煤化工湾图沟煤矿和蒙大矿业纳林河二号矿井34%股份,为后续业务发展奠定了基础。

2020年我国纯碱下游需求中,平板玻璃占比45%,日用玻璃占比16%,光伏玻璃占比8%,其他主要为日用化学品等行业。在国内碳中和政策推动下,我国光伏行业装机容量继续提升,光伏玻璃需求进一步推动纯碱行业需求提升。我们测算,2021年我国纯碱行业需求增量约190万吨,同比增速约7%,其中约105万吨来自国内光伏玻璃新投产线新增需求,约85万吨为传统浮法玻璃新增需求。

根据百川资讯统计,2020年我国纯碱行业产能3141万吨,产量2555万吨,开工率81%。由于纯碱行业耗水量大等特征,行业面临较高环保压力,过去5年国内纯碱产能复合增速不到1%,伴随老旧产能持续退出的状态下,我国纯碱行业开工率持续提升。2021年以来由于下游需求提升,近期行业开工率已经进一步提升至88%以上高位水平,纯碱行业整体偏紧。展望后市,国内纯碱行业除《远兴能源》规划产能外,其他规划项目较少,预计行业未来2年仍将维持偏紧格局。

参考中信研究调查报告,光伏玻璃推动增量需求,纯碱行业盈利持续上行。