- 点赞

- 评论

- ♥ 收藏

- A大中小

万亿俱乐部不应只有银行,保险和酒,更应该有医药。

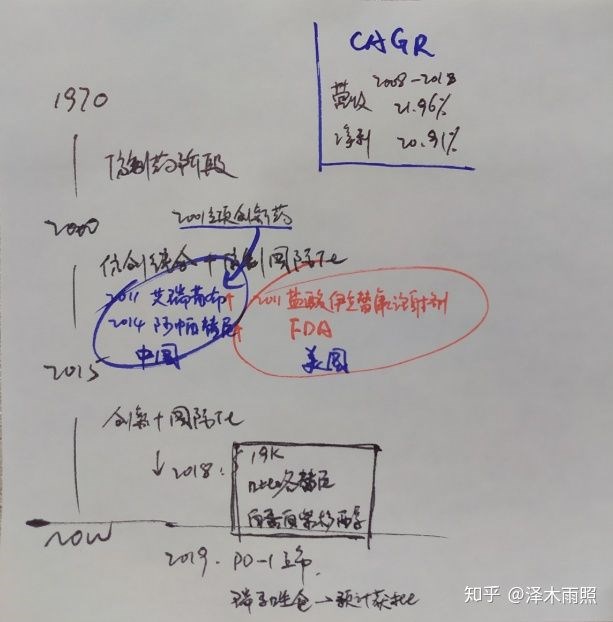

恒瑞医药创始于1970年,截止到目前2020年,恒瑞走过了三个阶段的蜕变;

1970-2000,仿制药起家阶段,原始资本积累;

2000-2015,仿制药+创新药+仿制药国际化阶段,上市后,在01年立项创新药,当时算是高瞻远瞩之举,

于国内:2011年:艾瑞昔布获批上市;2014年阿帕替尼获批上市;同期在2011年美国FDA获批,盐酸亦立替康注射剂;

2015-Now,创新+国际化阶段,2018年,19K、碧落替尼、白蛋白紫杉醇上市,2019年PD-1 瑞马唑仓上市;

恒瑞崛起之路基本衍射了国内的药企和政策的发展之路。

过去2008-2018年,恒瑞营收CAGR 21.96%,净利 CAGR 20.91% 。伟大的公司持续伟大。

=======================================

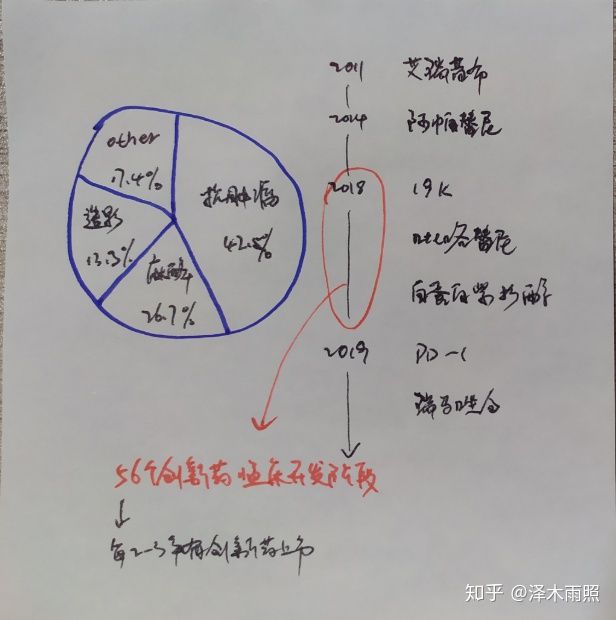

恒瑞的核心产品中:

抗肿瘤 42.5%

麻醉剂 26.7%

造影剂 13.3%

其他类 17.4%

根据发展史可以看到:

2011 艾瑞昔布上市

2014 阿帕替尼上市

2018 19K、吡咯替尼、白蛋白紫杉醇上市

2019 PD-1 瑞马唑仓 上市

其中2018年有56个创新药位于临床开发阶段,基本可以保持未来每2-3年就有创新药上市。

=======================================

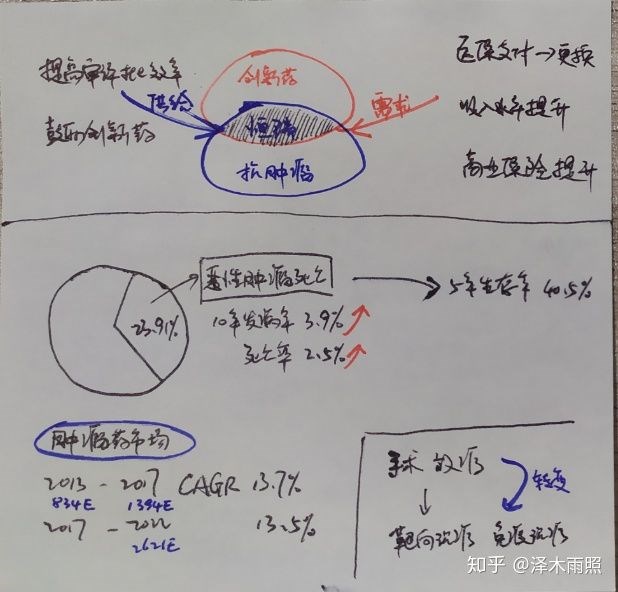

而政策方面:恒瑞医药又是创新药和抗肿瘤两大黄金赛道的核心企业,

供给端:1.政策要求提高审评批效率,2.鼓励创新药的发展,由此可以延伸出创新药的产业链一样处于黄金赛道,

需求端:1.医药支付方面,近年来的政策落地,创新药将大大提高销售额,实现快速以量换价的阶段。2.居民收入水平的提高,

可以支付相对来说更昂贵的医药费用。3.商业保险中的健康险的提升,居民生活水平和健康意识给不断的增加。

而从疾病本身出发:

全球死亡人数中,恶性肿瘤死亡占比高达23.91%;

10年发病率增速3.9%;

10年死亡率增速2.5%;

更为可怕的是恶性肿瘤的5年生存率仅40.5%;

肿瘤着实为第一大杀手。

而根据相关机构数统来看,

2013-2017年 ,恶性肿瘤的用药消费 CAGR为 13.7% (834E→1394E)

2017年到现在,CAGR 为 13.5% (1394E→2621E)

治疗方式也从以前的手术放疗,转化成为靶向治疗免疫治疗。

=======================================

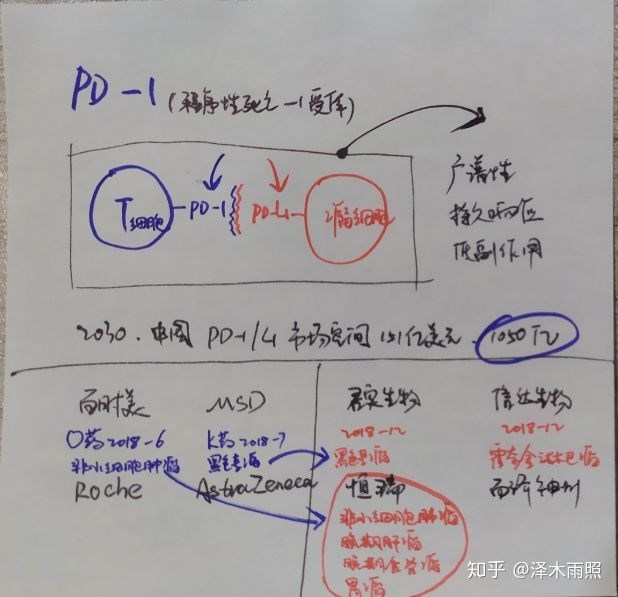

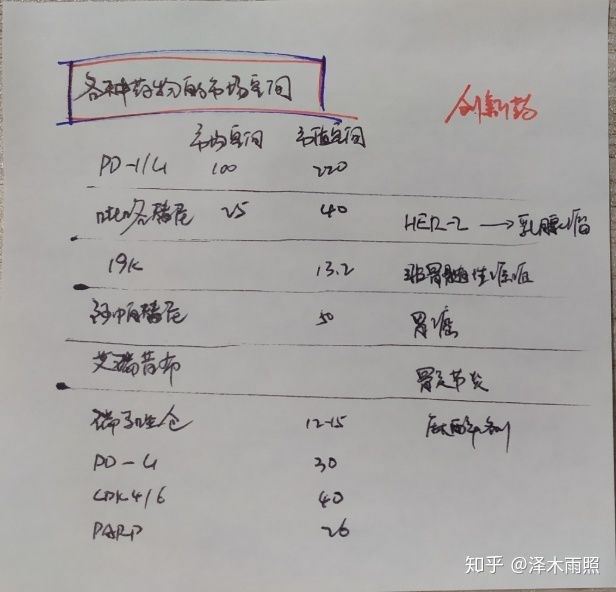

PD-1 即程序性死亡-1受体

通过给T细胞或者癌细胞发放免疫抑制剂来达到让T细胞精准识别癌细胞并杀灭癌细胞的方式,

具有广谱性、持久响应、低副作用的特性,

是目前国际上比较流行且任何的方式。

数统表明。到2030年中国的PD-1/L1市场将达到151亿美元,即1050亿的市场空间。

目前在国内形成4+4格局

即

相比下来,国外百年历史的大厂自然不能相提并论,但恒瑞也是可圈可点的,在国际地位上也是能拿的出手的,

恒瑞的管线之大,研发投入之多,管理团队之牛逼都是国内数一数二的配置。

=======================================

恒瑞目前的药物市场未来空间足够大,

基本是以创新药为带领的药品能够维持恒瑞走向更大更强,

且很多药物做到了 me better 的效果,

关于这点,可以参考贝达药业的埃克替尼有同样的市场反应。

=======================================

无论是从研发管线,还是团队还是产品还是各项综合指标来分析,

目前的恒瑞足够强大,且还处于成长期,未来可期,

目前的产品线,

以抗肿瘤为代表的:乳腺癌 胃癌 前列腺癌 肺癌 肝癌 食管癌

同时亦有 造影剂 麻醉剂 痛风 心血管 糖尿病等一整系列产品,

星星之火,终成燎原之势。

相关机构预测恒瑞医药的未来3-5年将继续维持CAGR25-30%的增速,

至此,恒瑞亦将踏入万亿俱乐部的圈层,

毕竟生物医药也是高科技赛道,不亚于半导体芯片光刻机。

百济神州每年巨亏近十亿(2019年亏9.48亿/2020半年报亏6.98亿),而且几年才有出一个创新药,股价尚且近二百元,总市值超二千亿元,并且是在香港上市,而且是己有几百年投资历史的成熟投资者给出的估值,如果百济神州在中国内陆上市,国内投资者最多给到每股五十元就不错了,总市值绝对不可能超过一千亿元。恒瑞医药经过了二十年沉淀每年最少都有一至二个重磅创新药推出,并且每年巨额研发费用,2019年研发费用近40亿,2020上半年研发费用26亿多,恒瑞医药/600276就是现在二百元以上股价(2019年报净利润53亿元/2020上半年净利润26亿元),总市值达到一万亿元我觉得都是极度低估。如果恒瑞医药在香港上市,己有几百年成熟投资历史的投资者估计最低估也会给到二百元以上估值,总市值最起码也要一万亿以上。

(来源:股市精通高手的财富号 2021-01-31 17:00) [点击查看原文]