- 9

- 7

- ♥ 收藏

- A大中小

【A:501090;C:009329】消费复苏指选龙头!

截至2021.5.24,消费龙头LOF基金近1年净值增长高达76.42%,成立以来净值增长高达72.06%!

就食品饮料行业来说,反弹也是让人目瞪口呆,但有一个曾经的好赛道例外:调味品行业。

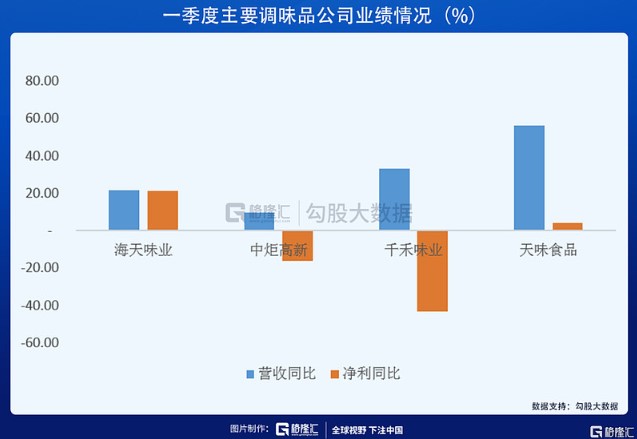

老大海天还算勉强及格,但像中炬、千禾、天味、颐海已经跌得让人怀疑人生了,不是食品饮料三大好赛道之一吗?中炬和天味还有张坤的一季度继续增持,却依然是止不住的跌势。

问题来了,第一,这个行业遇到什么麻烦了?第二,这个行业要不要抄底?

这个行业遇到什么麻烦了,其实从去年下半年就已经开始了,就是增速放缓,增收不增利,今年一季度尤其明显了。

从数字的角度来说,增收没增利,原因一是毛利率下滑,二是费用率提升。

但这些数字背后深层次的原因呢?

最近有两份会议纪要里的内容来说,分别是海天味业和颐海国际的,我摘录几个点:

海天味业:

1、大豆期货涨价,传导到现货有2个月,海天跟供应商签供货价,不涨到合同价外,不会调价,不影响成本。今年成本上涨很多,公司能吸收一部分,但对毛利率会有影响;

2、一季度同行做得不好,公司看上去好一些,但也没有达到预期,今年比较艰难,比去年还艰难,消费力在下降,这么多年,很少见,有可能是公司自身市场工作没有做好,今年是挺难的一年;

3、社区团购等平台补贴模式很有杀伤力,杀伤传统渠道,被挤压,没有利润,公司层面没有跟这些平台合作,而且这种平台非常多,星星之火,公司没有措施保证价格一致性,这不只是价格问题,要从根本上入手,不能让他们对线下经销商冲击;

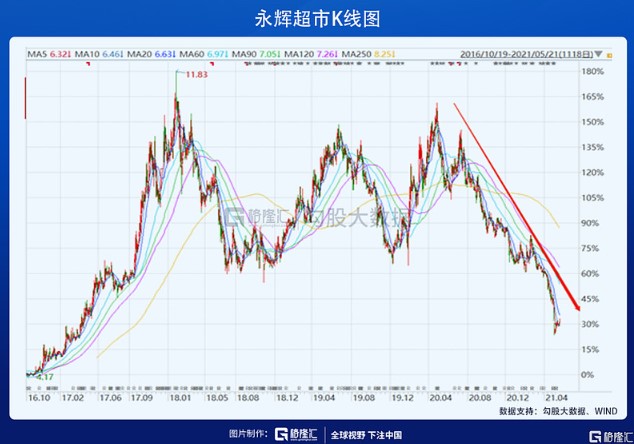

4、华东永辉超市Q1酱油下降80%,很可怕;

5、库存水平,一般公司规定12%-16%,现在很多还是16%+;

6、4月完成情况跟Q1一样,没有完全达到预期。

颐海国际:

1、大豆等涨价很多,公司通过上游原材料锁价,产品组合优化来应对,今年成本整体还是有些压力,公司尽量与供应商锁价,加强询价,但也只能是大宗商品的价格接受者;

2、第三方大致10%增速,4月还没有到30%,30%还比较难,现在第三方的增速确实不能轻轻松松做到30%了,目前下半年30%的增速指引也都还需要再看,必须得承认第三方市场还是有挑战,后一步再沟通。

大概可以看出,这个行业当前遇到的大概问题是:

1、原材料涨价,海天带头没有提价,原材料价格涨出合同价外,对海天的毛利率也会有影响。

2、目前行业渠道库存水平较高。库存高的原因,主要是受疫情影响。这倒不是单指疫情打击了消费,疫情对部分调味品公司不算坏事,这在颐海上面更加明显,因为它的方便速食是直接受益于疫情的。除了速食品,部分上市公司的调味品同样也会有一定程度受益。

这主要原因是调味品的消费场景分三个,餐饮端、家庭端、工业端,疫情打击了餐饮端,导致部分消费行为转移到了家庭端。而上市的调味品公司,除了海天餐饮端占比高,60%以上,颐海2019年39%在海底捞,中炬不到30%在餐饮端,天味、千禾就更低了。

所以看去年上半年,调味品的业绩都好的不得了。但下半年随着疫情恢复,增速就降下来了,终端动销变弱,库存开始堆积。

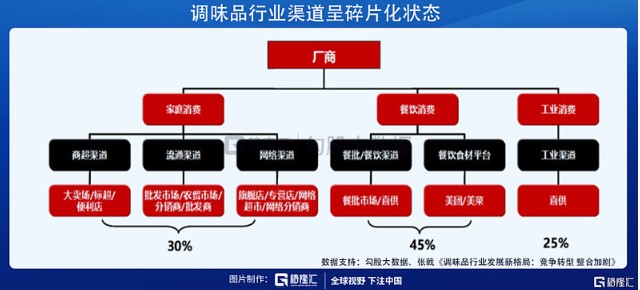

3、社区团购等新兴渠道对传统经销商渠道的杀伤力。目前上市的调味品公司都主要是走传统的经销渠道,品牌商生产产品,要消费者购买,需要线上媒体做广告,线下的渠道分销。品牌商通过推出大单品,叠加广告,再深度分销触达消费者。在过去,这种分销资源可以构筑很深的壁垒。

但信息化时代导致各种流量被截流,被碎片化,像永辉超市这种曾经的大渠道现在获得流量越来越难,这逐渐冲击了曾经厂商深度合作形成的一整套服务体系。从海天的纪要来看,即使强如海天,也还在适应这个过程。

在这些因素共振下,行业一边面临原材料成本上涨,一边库存高,也提不了价,甚至还要增加费用投放去库存。所以可以看到,从去年下半年,到今年一季度,部分上市公司的基本面在恶化。

而去年在投资好赛道的疯狂下,叠加调味品的增速以及大家想象中的稳健与高确定性,调味品的估值被推到了令人瞠目结舌的地步。

一旦增速没了,稳健没了,基本面与估值面开始双杀。

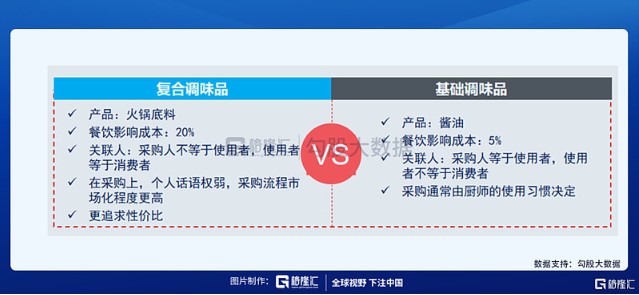

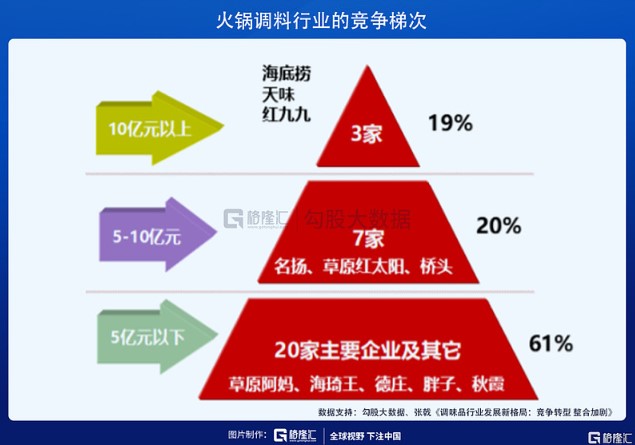

下跌的过程中,有些逻辑还会被质疑。其实除了海天享受了非常好的酱油行业格局外,其它公司以及其它细分领域,都不算有多好的格局。就拿火锅底料来说,颐海与天味算是全国化做得比较好的,但整个行业依然是相当分散的,竞争激烈程度远强于酱油。

不仅如此,海天的酱油可以通吃餐饮和家庭端的消费,但火锅底料却并非如此。

这主要原因是,火锅底料与酱油在餐厅那的诉求是不一样的。餐饮在火锅底料上更追求性价比,采购上更市场化透明。

同时,火锅底料主要以炒制为主,并没有复杂的生产工艺,生产进入壁垒相对要低,这也给了餐厅追求性价比的基础。

这就导致了火锅底料这边,企业可以划分为三类,餐厅自建,代工厂,以及C端企业。颐海国际算是从B端(主要服务海底捞)向C端走得非常成功的,但目前并无意拓展其它B端,天味目前有一些B端定制餐调,但占比非常小。

这就可以看到,火锅底料领域比想象中的还要分散,还没有走出一个很好的行业格局。

所以,总结一下就是,这个行业一是面临短期的业绩压力,二是面临除了龙头海天外,其它到底算不算在好赛道的质疑。逻辑上的瑕疵最终压垮了本来就非常夸张的估值,调味品完全绝缘于这波大反弹。

那么,第二个问题,现在白酒啤酒都涨上天了,要不要抄还在底部的调味品呢?

这个回答,看两点,一是基本面上的麻烦,能不能解除,二是现在的估值杀到哪了?

上面我们讲到了三个问题,这三个问题,我觉得对头部品牌来说,从中长期角度看,都是可以解决的。

库存最终会出清,原材料的成本也最终会转移,所以增收不增利一定是暂时的,而不会是常态。另外,调味品重要的渠道还是线下,线上是补充,所以新兴的一些线上渠道,最终大概率还是会是这些已经形成品牌优势的企业占据,只是需要一个适应过程。这个阵痛期的调整可能需要半年到一年。这个调整,也是行业进一步走向集中的必要,调整完后的龙头,要比今天强大的多。

当前的估值水平,虽然说都跌了许多许多了,但依然是偏贵的。会不会继续下杀,也不好说,因为这个行业的确定性和持续性依然是无疑的,将来享受行业红利的也大概率会继续是这批已经形成不错品牌优势和渠道优势的企业。

作者 | 飞鼠溪

数据支持 | 勾股大数据(网页链接)

【特别提示:消费龙头LOF(A:501090/C:009329)现已上线腾讯理财通!】

(一)消费全覆盖,重仓各细分消费“茅”概念股

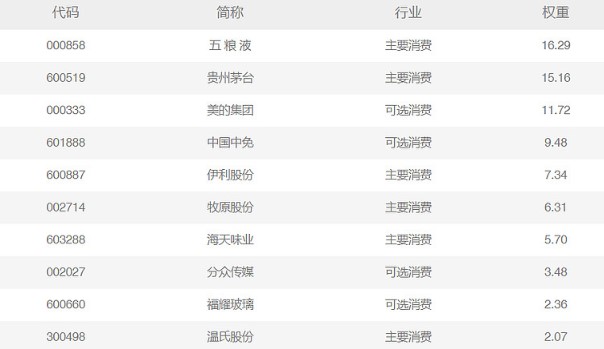

指数定义&龙头筛选:华宝中证消费龙头指数证券投资基金(LOF),场内简称“消费龙头LOF”(A类份额代码501090/C类份额代码009329),跟踪标的为中证消费龙头指数(931068)。中证消费龙头指数由沪深两市可选消费与主要消费中规模大、经营质量好的50只龙头公司股票组成,其成份股多为投资者耳熟能详的消费龙头公司,覆盖“白酒龙头”贵州茅台、五粮液“;家电龙头”美的集团、“乳制品龙头”伊利股份、“调味品龙头”海天味业、“免税龙头”中国中免、“养猪龙头”牧原股份、“汽配龙头”福耀玻璃等。

数据来源:中证指数公司,截至2021.05.18

(二)北向资金“聚宝盆”

消费龙头指数的前十大成份股获沪/深港通持股市值合计超5000亿元,市值权重占指数约80%;其中有四只为沪/深港通持仓市值前十重仓股,市值权重占指数超51%!作为A股核心消费龙头资产,外资对于A股消费龙头股长期投资价值的毋庸置疑!

数据来源:Wind,截至2021.05.18

注:标黄个股为沪/深港通持仓市值前十重仓股

风险提示:中证消费龙头指数(CSI931068)基日为2004.12.31,发布于2018.11.21,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。