- 23

- 38

- ♥ 收藏

- A大中小

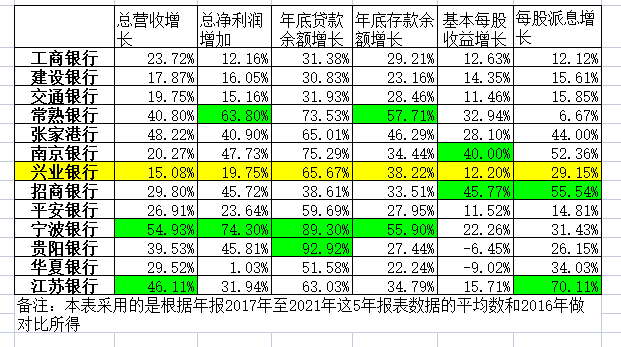

附表为我统计的包含有兴业银行在内的一些其它的银行股相关数据,这里有六大行,股份制行,也有城商行和农村合作社。我们采用了5年这个周期,来看一看兴业银行现在是处于一个什么样的位置。这里样本采用的数据比较是用了

2017年至2021年年报表5年数据的平均数来和5年前的2016年来做比较,这样能避免某些银行因前4年数据一直偏低而2021年突然升高所带来的因素。数据表示在这5年里相对于2016年,你每年能平均所取得的收益,越高也就越好。对于公司来说,我们主要看它的营业收入和净利润,其次看它一下的存贷款的增长。在这张表里我们可以看到兴业银行的营业收入增长是非常之低的。我始终认为营业收入的同比增长是银行盈利增长的根本之源。离开了这个的净利润增长,那只能是收缩开支,减少计提了,这一点我们在下面会谈到。在别的银行近期都能取得两位数的增长情况下,兴业银行从2021年中报开始跌落至个位数增长,2021年中报为8.94%,2021年年报为8.91%,2022年中报为6.33%,一路下滑没有取得好转。由于营业收入增长的不理想,带来其它的数据也并不突出,所以对兴业银行来说,至少在这近5年时间里,称不上优秀吧。

下面我们来说准备损失金的计提,有人说多计提了,但我认为是少计提了,那我们从哪个方面去评估呢?我们知道,关于损失准备金也就是拨备履盖率考核的标准是150%,就是有1元钱的不良贷款最低必须要有1.5元的保证金。我们来看看2022年兴业银行的中报,通过不良贷款额相比,我们发现2022年的中报相比2021年年底新增了62.9亿元不良贷款,根据“贷款减值准备金的计提和核销情况”表,我们可以知道2022年相比2021年年底减值准备金新增了73.21亿元。这相对于62.9亿的新增不良贷款额覆盖率仅有116.35%。也就是兴业银行对应于2022年新增的不良贷款,每1元钱只计提了1.16元的损失准备金。这是一个非常低的数据。我统计了除2021年新增的6家银行,和2019年的浙商银行和渝农商行以及2018年中的青岛,西安等4家银行外的其余30家银行,兴业银行是计提比例最低的一家。同样低于150%的还有中国银行,北京银行,郑州银行这共4家。在150和200之间的还有华夏银行和贵阳银行以及我所没有想到的招商银行这三家。这低的合不合理,我的标准就是如果你中报的拨备履盖率能保持同2021年年底的,那你就是合理的,如果下滑了,那就说明你少计提了。我们回过头来看兴业银行,兴业银行相比去年底是下滑了,由去年底的268.31%下滑至今年中报的251.3%。如果它要保持2021年年底的拨备履盖率不变,在核销等条件不变的情况下,它的损失准备金计提总额就必须要达到1475.87亿元,相比原1382.3亿,损失准备金再要多计提93.56亿元,同时它的归母净利润也会相应减少这93.56亿元,由原448.87亿元变为355.31亿元,净利润同比增长会由现在的11,9%变为-11.42%.每股净利润也会由2.03元成为1.58元。这兴业银行会这样做吗,显然是不可接受的,所以它只能牺牲拨备履盖率来尽可能保住它11.9%的两位数增长。两位数的增长和个位数的增长区别还是很大的。它还能少计提一点吗,看来也不可能,现在已经是1比1.16了,终不至于低于1比1吧。目前的净利润数可能是兴业银行管理者能做到的最大限度了。

再说一个问题,兴业银行的存贷比,根据中报显示目前它的存贷比是102.05%,超过这100%的目前还有民生银行,华夏银行和浦发银行这共4家。这超比例的贷款是好还是坏,看看和它陪伴的是这三家银行,我不说你也应该明白。

当然我们也不是要在这里把兴业银行说的一无是处,根据它现在的收盘价,按现在的分红,股息率已经达到了6.08%,远超一般的银行存款和理财等产品,算是一个可选的品种,但就目前来说,兴业银行有它的估值回归价值,但没有多少它的成长估算价值。个人观点,仅供参考,码字辛苦,欢迎纠错,但请不要辱骂。