- 点赞

- 5

- ♥ 收藏

- A大中小

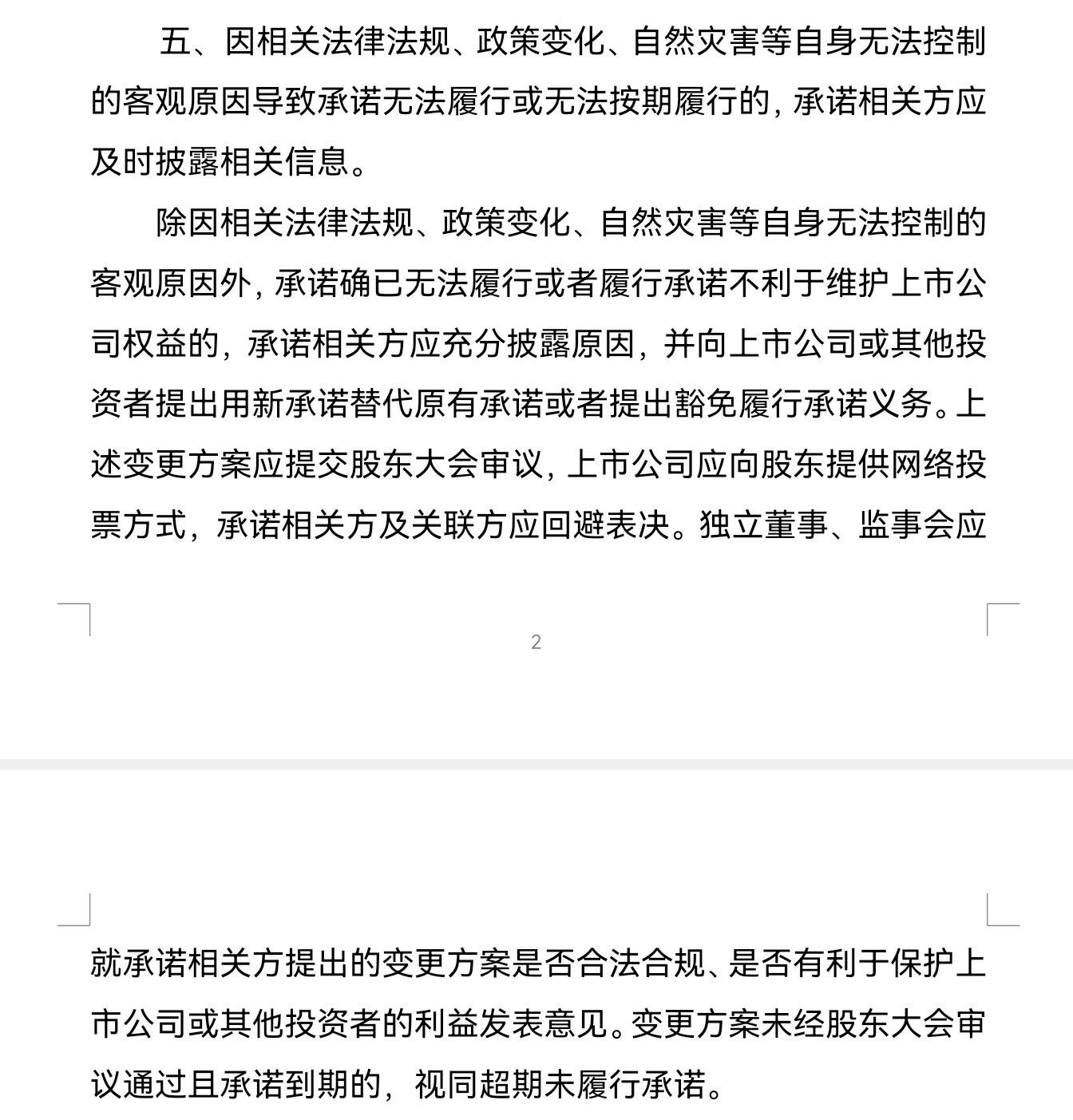

证监会公告(2013)55号第五条规定,大家看后有何理解?个人理解:一是实控人张坚力没有按期履行以珍珠红酒置换地产项目需要说明原因,而公司一再强调酒业目前不具备注入条件,原因是营收利润没上来,监管层对酒业上市还没放行。不具备注入的资产偏偏实控人又用来承诺置换,这要怎么样才能自圆其说没按期履行的原因呢?还是推迟到珍珠红酒业具备条件才置换呢?这又得烧实控人张坚力的脑袋瓜子了。二是珍珠红酒业若确实不具备置换条件,合作地产项目款项迟迟没完全收回又计提了损失,实控人承诺要承担损失就得找个替代方案,而且这个方案还得确保股东大会通过,会是什么方案呢?其他资产?卖实控人股权?……静请期待!

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!