- 15

- 11

- ♥ 收藏

- A大中小

广汇能源三大业务板块,天然气、煤炭和煤化工。

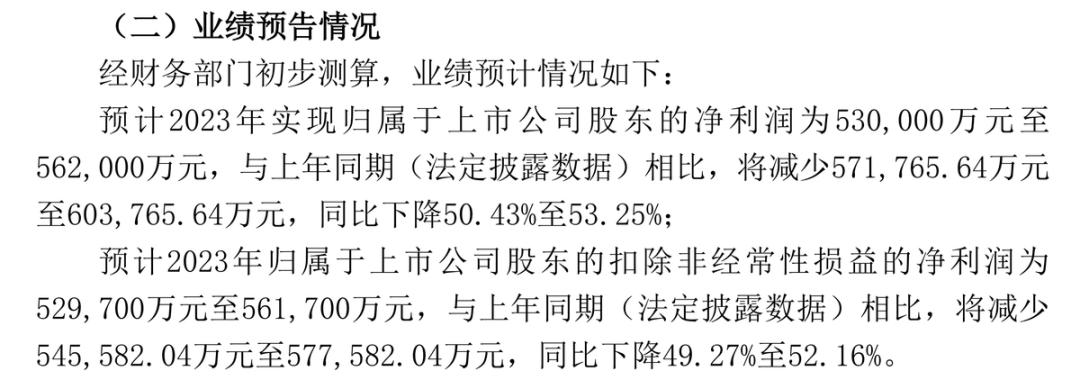

广汇能源公司发布了业绩预告。

如上图所示,预计2023年归母净利润53亿~56亿,这么精准,误差就3亿。

比2022年减少57亿~60亿,同比下降50.43%~53.25%。

2023年三季报的归母净利润是48.5亿,意味着第四季度只赚了4.5亿~7.5亿。

广汇能源公司讲,本期业绩预减的主要原因公司2023年度业绩预减数据系基于截至12月31日的整体生产经营状况所做合理预计。预测的主要依据包括:2023年1-12月已实现的收入及利润情况,包括已确定的销售定单、出货量、主营业务产品销售价格以及合理预计的生产成本、期间费用等,在第四季度完成公司生产经营目标基础上,经科学、审慎测算及合理考虑年度财务报表调整而得。

广汇能源的煤炭业务很简单,资源量总共是近66亿吨,可开采储量近60亿吨,主要集中在白石湖煤矿、东部矿区和马朗煤矿。

现在主要开采的是白石湖矿,可开采量大概17亿吨,2021年被纳入“保供”煤矿。

东部矿区可开采量大概30亿吨,但是大规模开采估计要到2025年。

马朗煤矿应该是所有关注广汇能源的人的重点,因为基本上建设得差不多了,就等审批,一旦开挖,必然会给公司带来较大的业务增长。

为了运煤,广汇能源自己参与修了两条路,一条淖柳公路,另一条红淖铁路。

新疆的煤炭是有很大成本优势的,开采成本才几十块钱,成本大头都消耗在运输上。

那么未来随着运输能力的提高,疆煤出省的优势就会越来越大。

另外关于马朗煤矿迟迟没能获批,很多人似乎都比较着急,担心有什么意外。

马朗煤矿一定会正式获批,只是时间问题,坚定信心,坚持持有。

其实安全不用担心,煤矿肯定没问题,迟早都会批。所以广汇能源的煤炭业务,未来还会有一个比较大的增长空间。

广汇能源每次的机会都很珍贵。铁哥6元多又加仓了,我只是坚定的看着自己的目标,走好自己想要的每一步。那么剩下的,就请安心的交给时间。 希望你也珍惜手中股票,你一定不能错过哦!朋友说,路虽远行则将至,事虽难做则可成,只有努力才能心想事成。

大盘继续震荡回调。连续几日出现缩量,广汇能源底部有放量上涨的信号,筑底也没有那么容易。底部就是反反复复,让你不断怀疑,底部正在夯实。广汇能源 空间、时间、估值都是难得的低点机会,收益明显的大于风险。趋势还没有突破,但预计未来不久也会形成向上的趋势突破。因为这个调整周期运行的时间太长了。

广汇能源下跌趋势已结束,静待筑底成功。新的上升趋势开始,筑底和上涨趋势确认是有一段时间的,要靠趋势的突破进行确认。

随着见底信号的逐步出现,投资广汇能源可考虑逢低吸纳,博弈节后可能出现的反弹行情

铁哥全仓买入,因为坚定看好它未来的成长性,太久远的利好利空我无法预判,但是看好最近三年腾飞在即,铁哥有信心并打算长期持有!