- 点赞

- 评论

- ♥ 收藏

- A大中小

2020-01-14 08:03

源自:巨国贤(ID:ju-guoxian)

作者:巨国贤、黄礼恒

核心观点

5G时代的InP衬底机会

5G时代将带来以InP(磷化铟)、GaAs(砷化镓)为代表的第二、第三代半导体材料的需求倍增,但目前大规格、高品质InP、GaAs单晶衬底基本为海外厂商垄断,国产化替代空间广阔。关注前端射频器件和芯片国产化替代背景下,国内具备InP、GaAs单晶衬底生产技术相关上市公司的投资机会,以及相关上市公司云南锗业、有研新材等。

5G快速发展扩大InP市场空间

5G网络高频、高速的特性要求前端射频组件具备在高频、高功率下更好的性能表现,从而对其半导体材料电子迁移率和禁带宽度等物理性能提出了更高的要求;同时,5G宏基站大规模MIMO技术的普及、以及5G终端支持频段的增加,都将使前端射频组件以及半导体材料需求提升。

基于上述两个方面, InP、GaAs以及GaN在5G时代或将逐步取代Si-LDMOS,成为终端设备以及基站设备前端射频器件的核心半导体材料,迎来更大市场空间。而InP是一种比GaAs更先进的半导体材料,其与GaAs材料相比具有高的电光转换效率、高的电子迁移率、高的工作温度、以及强抗辐射能力的特点,在光纤通信、毫米波和无线应用等方面具有明显的优势。

根据Yole测算,到2024年,InP市场规模将达到1.72亿美元,2018年至2024年的复合年增长率为14%。

自主安全可控推进InP国产化进程

半导体高纯单晶生长是制备各类半导体器件的核心技术,InP制备与GaAs基础方法类似,但制备InP不能像制备GaAs一样在高压釜内直接混合合成,通常需要溶质缓慢的扩散技术或者注入合成技术合成InP。

目前InP市场中以 2 、3英寸衬底为主,4、6英寸衬底则是未来竞争的焦点,目前全球只有美国的AXT,日本的SUMITOMO等少数几家公司能够满足未来对大尺寸衬底的要求,中国的InP晶体行业发展起步较晚,一直没有形成被市场广泛接受的自主品牌,随着5G发展及贸易保护主义抬头,中国芯片产业自主安全可控迫在眉睫,有望快速推进InP等芯片材料国产替代进程。

另外根据Wafer World网站的InP报价AXT产品毛利率推测则,单片InP衬底毛利至少在120-160美元。

1

5G快速发展扩大InP市场空间

5G快速发展扩PA器件:17-23年5G基站、终端PA需求CAGR或达7%,性能要求提升大InP市场空间

基带和射频模块是完成 3/4/5G 蜂窝通讯功能的核心部件。典型射频模块(RF FEM)主要包括功率放大器(PA)、天线开关(Switch)、滤波器(SAW)等器件构成,其中功率放大器PA占据着射频前端芯片较大的市场份额。5G时代渐行渐近,其高频、高速、高功率特点将驱动功率放大器以及其半导体材料的性能较4G时代进一步提升。

性能:5G高频、高速特质驱动PA高频和功率等性能提升

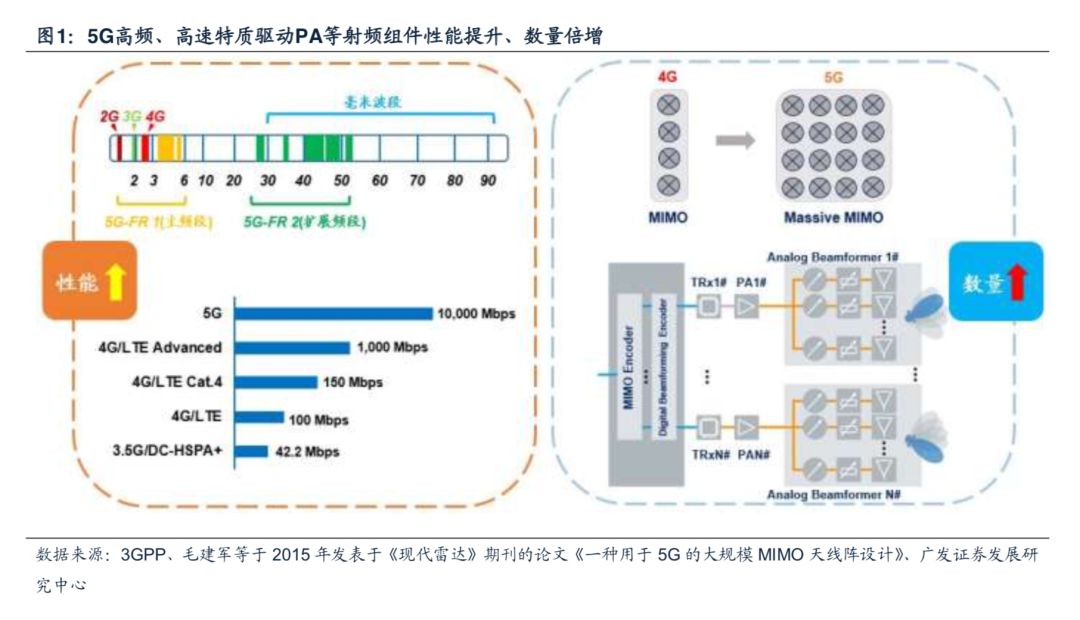

3GPP (Third Generation Partnership Project,第三代合作伙伴计划)将5G的总体频谱资源划分为两个频段,即FR1和FR2。FR1为450MHz~6GHz,因此也被称为Sub6G频段,是5G主频段;FR2为24GHz~52GHz,又被成为毫米波频段,是5G扩展频段。相较于主要频段分布于3GHz以下的2G、3G和4G,5G频谱向频谱资源更为丰富的高频段延伸,这也就要求功率放大器等射频组件在高频下具有较高的工作性能和效率。

3GPP将5G网络特点归纳为极高的速率(eMBB场景)、极大的容量(mMTC场景)以及极低的延时(URLLC场景)。以速率为例,5G将实现1Gbps以上的速率,为4G LTE Advanced的10倍以上。同时,从通信原理来看,无线通信最大信号带宽约在载波频率的5%左右,即载波频率越高,其可实现的信号带宽也就越大。5G的Sub6G频段常用载波带宽为100Mhz、多载波聚合时可达200Mhz;而毫米波频段常用载波带宽是400Mhz、多载波聚合时可到800Mhz。因此,5G高峰值速率以及宽频带等特点要求功率放大器等射频组件具有更高的功率表现和工作效率。

数量:5G基站、终端对PA需求大增、17-23年CAGR或达7%

宏基站:(1)规模方面,5G宏基站的数量较4G时代将大幅增加。5G通信频谱分布在高频段,信号衰减更快,覆盖能力大幅减弱。相比于4G,通信信号覆盖相同的区域,5G基站的数量将大幅增加。于黎明等于2017年发表于《移动通信》期刊的论文《中国联通5G无线网演进策略研究》中对3.5GHz及1.8GHz在密集城区和普通城区覆盖能力的模拟测算,密集城区中3.5GHz频段上行需要的基站数量是1.8GHz的1.86倍,普通城区中3.5GHz频段上行需要的基站数量则是1.8GHz的1.82倍;(2)技术方面,大规模MIMO技术应用导致单基站所需功率放大器等射频组件数量大幅增加。

根据毛建军等于2015年发表于《现代雷达》期刊的论文《一种用于5G的大规模MIMO天线阵设计》,单用户MIMO、多用户MIMO分别是3G、4G时代常用的天线技术,而5G将引入大规模MIMO(Massive MIMO)来应对更高的数据速率要求。

大规模MIMO技术使用大型天线阵列(通常包括64个双极化、至少16个阵列元素)来实现空间复用,大大提升了特定空间区域内的数据流吞吐量。以5G宏基站采用的64T64R天线为例,相对于4G常用的4T4R天线,单个5G宏基站天线对射频器件需求量将是4G宏基站的16倍。

终端:5G终端支持频段增多将直接带动射频前端用量和单机价值量的增长。根据Skyworks数据,通信频段数量从2G时代的4个增加至4G时代的41个,而5G将新增50个频段,总频段数量将达到91个,由此将直接带动射频前端芯片的用量与单机价值的提升。根据Skyworks预测,射频前端单机价值量将从4G的18美金上升至25美金。

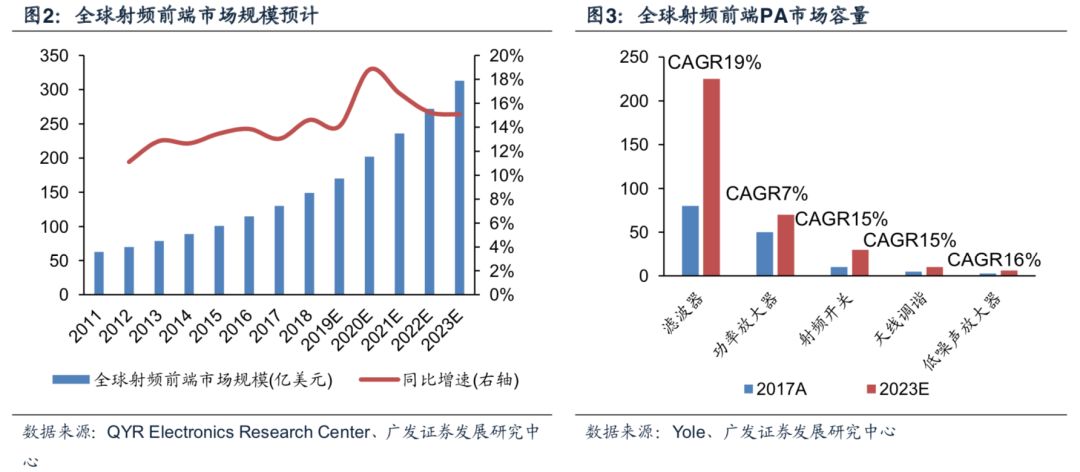

5G宏基站的总量、单基站PA需求量以及5G终端单机射频前端用量相较4G时代将明显提升。根据QYR Electronics Research Center的预测,2018至2023年全球射频前端市场规模预计将以年复合增长率16%持续高速增长,2023年接近313.1亿美元。单就功率放大器看,Yole预计2017-2023年全球功率放大器市场将由50亿美元增加至70亿美元,CAGR达7%左右。

PA衬底:InP、GaAs等或挤占Si基衬底市场份额

根据前文所述,5G高频、高速、高功率的特点对功率放大器(PA)的高频、高速以及功率性能要求进一步提升,也对制备PA器件的半导体材料的性能要求更为严格。常见的半导体材料以物理性能区分可划分为三代,其中第一代半导体以Si、Ge为代表,第二代半导体以GaAs、InP为代表,第三代半导体以GaN、SiC为代表。

高工作频段要求半导体材料具备更高的饱和速度和电子迁移率。载流子饱和速度和电子迁移率越高,半导体器件工作速度则越快。因此5G高工作频段对半导体材料的饱和速度和电子迁移率要求更高。

由下表可见,第二代半导体GaAs和InP的电子迁移率分别是Si的5倍和4倍左右,而第二代、第三代半导体的饱和速度均为Si的2倍以上,更为适合于5G射频器件应用。

高功率要求则要求半导体材料具备更高的禁带宽度和击穿电场。禁带宽度和击穿电场强度越大,半导体材料的耐高电压和高温性能越好,即可以满足更高功率器件的要求。由下表可见,第二代半导体材料GaAs的禁带宽度约为Si的1.3倍,而第三代半导体材料GaN的禁带宽度则是Si的3倍。因此,GaAs和GaN等第二代、第三代半导体相对于Si更适合于制备高功率器件。

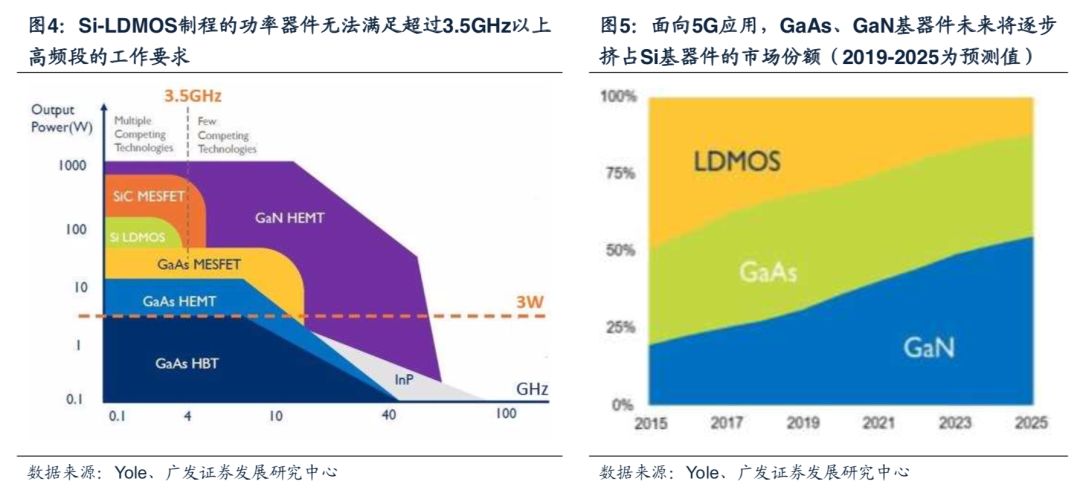

面向5G高频、高功率要求,GaAs、GaN基器件将逐步挤占Si基器件的市场份额。根据前文所述,相较于主要频段分布于3GHz以下的2G、3G和4G,5G频谱向频谱资源更为丰富的高频段延伸,这也使得Si-LDMOS制程的功率器件无法满足超过3.5GHz以上高频段的工作要求;同时,对于输出功率在3W以上的器件,HBT制程的GaAs也无法胜任。因此,对于工作在较高频段、输出功率要求相对较低的功率器件,MESFET和HEMT制程的GaAs将逐步替代传统的Si-LDMOS;而对于工作频段更高、输出功率要求更高的器件,HEMT制程的GaN材料将是最优选择。

因此从趋势上看,面向5G高频、高功率要求,GaAs、GaN基器件将逐步挤占Si基器件的市场份额。根据Yole统计数据,2017年全球PA器件用半导体材料约40%采用Si-LDMOS,35%采用GaAs,而25%采用GaN。Yole预计到2025年,Si-LDMOS市场份额将萎缩至15%,而GaN市场份额将达50%,GaAs市场份额则基本稳定。

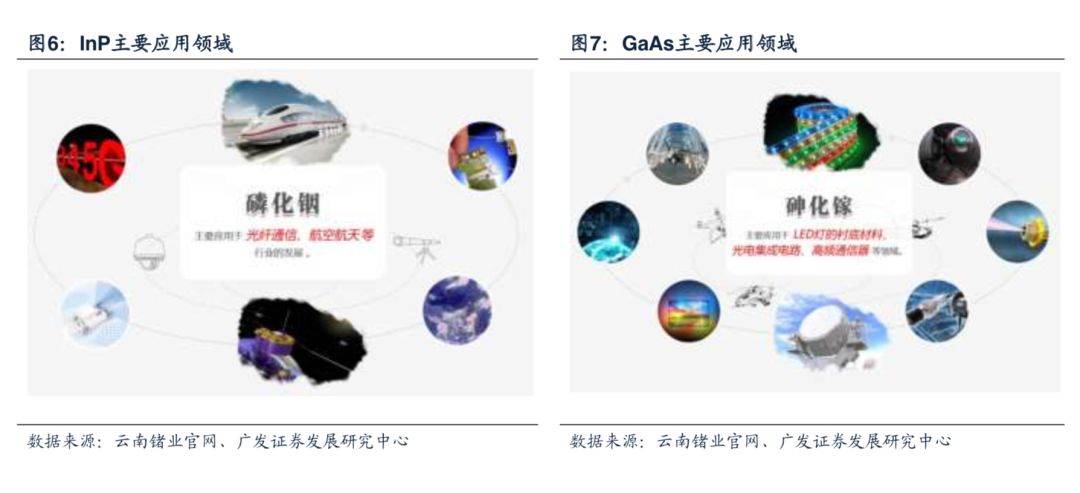

InP比GaAs更先进。磷化铟(InP)半导体材料同硅和砷化镓材料相比具有高的电光转换效率,高的电子迁移率,高的工作温度,以及强抗辐射能力的特点,因而在民用和军事领域的应用广泛,例如在太赫兹(THz)、激光器、太阳能电池、光电探测器和光纤网络系统等领域,包括入户光纤和数据中心传输,以及目前正在大力发展的5G移动网络等,这些都给InP衬底材料带来巨大的市场前景。

InP半导体材料具有宽禁带结构,并且电子在通过InP材料时速度快,这意味着用这种材料制作的器件能够放大更高频率或更短波长的信号。例如,在卫星领域,利用InP芯片制造的接收机和放大器就可以获得100GHZ以上的频率。另外,InP基的太阳能电池目前报道最高可以获得44.7%的转化效率,因此其在卫星通信业和卫星太阳能电池领域潜力巨大。因此,InP是一种比GaAs更先进的半导体材料,在光纤通信、毫米波和无线应用等方面具有明显的优势。这就是为什么虽然同属Ⅲ-Ⅴ族化合物,GaAs发展较早且相对价格便宜,而InP虽然起步晚却发展迅速的原因。

Yole预测到2024年,InP市场规模将达到1.72亿美元。目前,InP晶圆市场真正的增长是在光子应用领域。在光通信领域,InP在发射、光检测、调制、混合等诸多功能上都具有很高的性能,但由于其成本较高,经常受到其他半导体材料的挑战。尽管如此,InP仍然是用于电信和数据通信应用的收发器中激光二极管不可或缺的构件。随着5G的快速发展和数据通信业务的迅猛增长,InP晶圆和外延片的需求都将快速提升,根据Yole测算数据,到2024年,InP市场规模将达到1.72亿美元,2018年至2024年的复合年增长率为14%。

2

自主安全可控推进InP国产化进程

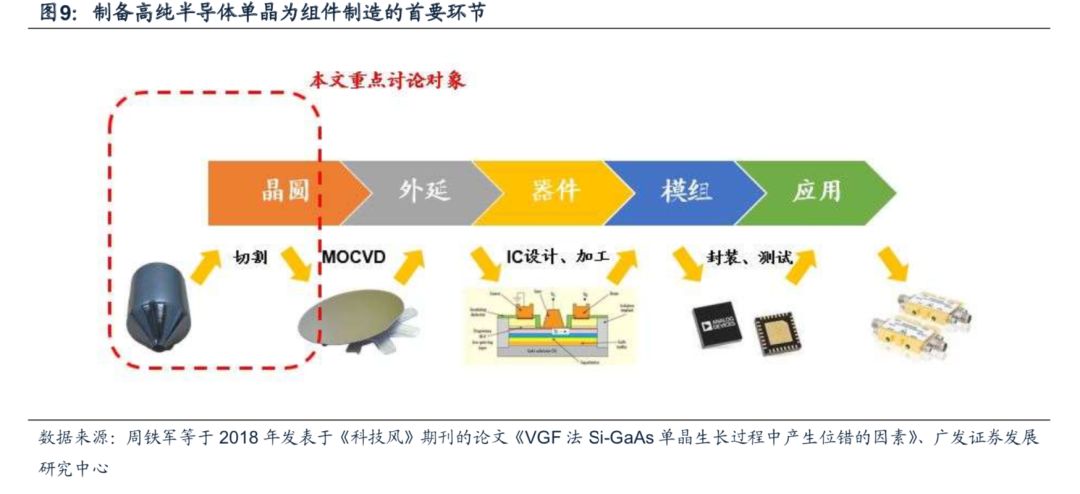

InP技术:制备高纯半导体单晶为组件制造的首要环节

晶胞重复的单晶半导体材料能够提供芯片制作工艺和器件特性所要求的电学和机械性质,而缺陷较多的多晶半导体材料则对芯片制备不利,因此制备高纯的单晶半导体材料是芯片等器件制造的首要环节。单晶生长的基本工艺原理是,待多晶原料经加热熔化、温度合适后,经过将籽晶浸入、熔接、引晶、放肩、转肩、等径、收尾等步骤,完成一根单晶锭的拉制。

单晶锭经过裁切、外径研磨、切割、刻蚀、抛光、清洗等流程后成为晶圆片,之后进入芯片生产加工流程。芯片制造过程可概分为晶圆处理工序(Wafer Fabrication)、晶圆针测工序(Wafer Probe)、封装工序(Packaging)、测试工序(Initial Test and Final Test)等几个步骤。其中晶圆处理工序和晶圆针测工序为前道(Front End)工序,而封装工序和测试工序为后道(Back End)工序。

为了制备高质量InP单晶,必须要纯度高、近化学配比多晶原料作为前提保障。当多晶原料熔化后,偏离化学配比较多时容易在晶体内部形成夹杂物、沉淀、孪晶和位错等缺陷,这些缺陷可能严重损害晶体质量和晶体的物理特性。因而,控制化合物半导体多晶料或者熔体的配比度一直是制备晶体材料的首要任务,也是制备高离解压化合物半导体的难点。

InP晶体在熔点温度1062℃下,磷的饱和蒸汽压大约为2.75MPa,而合成过程中,红磷的蒸汽压可高达10MPa,因而制备InP不能像制备GaAs一样在高压釜内直接混合合成,通常需要溶质缓慢的扩散技术或者注入合成技术合成InP。为合成InP多晶原料,常用方法是把高纯红磷和高纯度金属铟在压力容器内进行高压化合,然后把化合好的InP材料在InP单晶炉内制备成单晶。InP合成方法主要有溶质扩散合成技术(Synthesis Solute Diffusion-SSD),水平布里奇曼法(HB),垂直梯度凝固法生长(VGF),水平梯度凝固法(HGF)和原位直接合成法 (In-situ Synthesis)等。

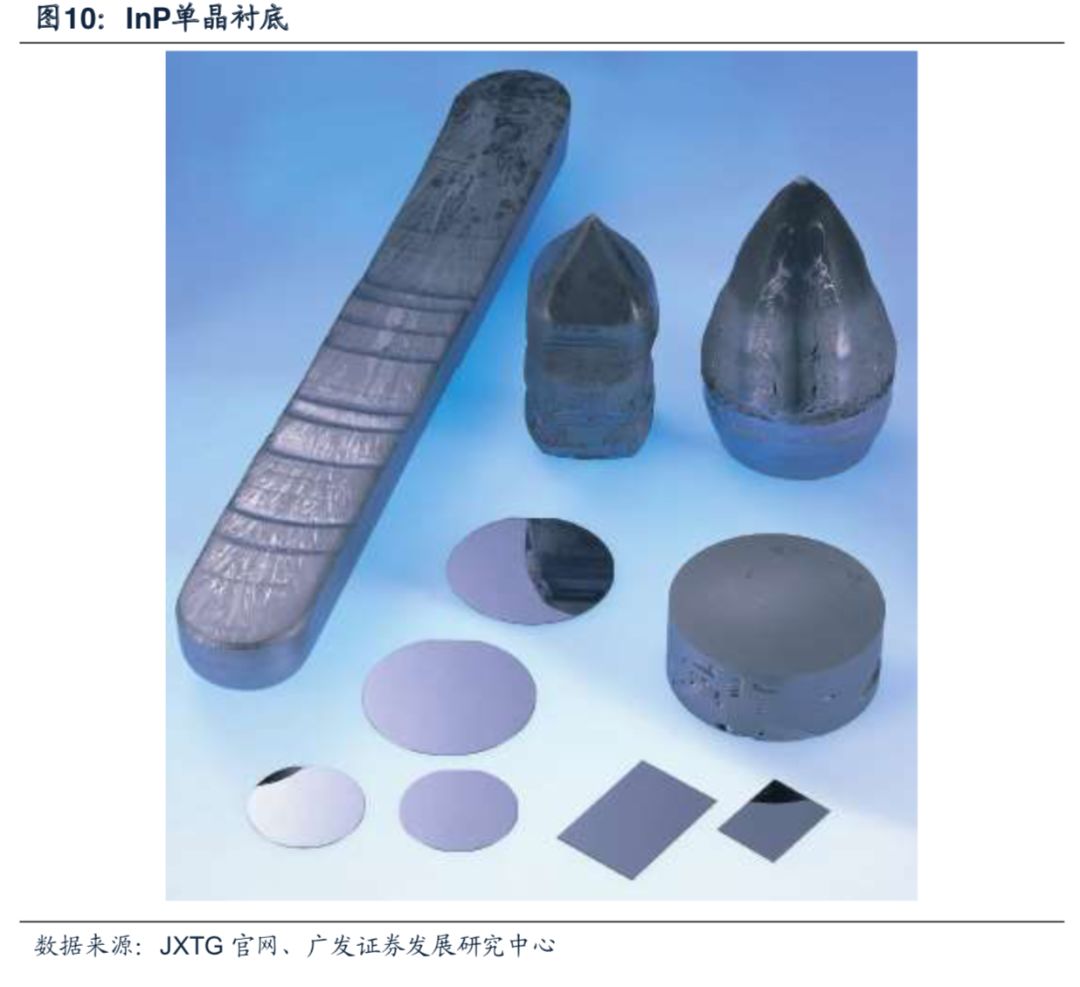

大尺寸的InP单晶是未来InP制备的方向。早在2002年,美国的AXT利用温度梯度凝固技术制备了6英寸的磷化铟单晶。另外,日本昭和电工和住友公司也分别利用一种改进的热壁液封直拉技术(LEC)和 vertical boat 技术制备了6英寸的磷化铟单晶。目前,国际上4英寸的磷化铟单晶及加工技术已开始实现产业化。6英寸的磷化铟单晶生长及加工技术正在向着批量化的方向发展,相信不久的将来,4英寸的磷化铟单晶将代替2英寸衬底成为市场主打产品,6英寸的磷化铟单晶衬底将向着高端产品发展。

InP格局:5G带动下,InP国产化进程有望加速

未来的无线通信网络频率高达25GHZ,硅和砷化镓无法做到该频率,但是其他化合物半导体又过于昂贵,磷化铟成本低、节能,性能好,在高端产品的民用化过程中,InP器件将获得巨大的发展。目前全世界只有美国的AXT,日本的SUMITOMO ELECTRIC,英国的WAFER TECH 和法国的 INP ACT少数几家公司能够满足未来对大尺寸晶体衬底的要求,InP未来市场发展前景广阔。目前InP市场中,常用的有 2 英寸和3英寸衬底,4英寸和6英寸衬底则是未来竞争的焦点。

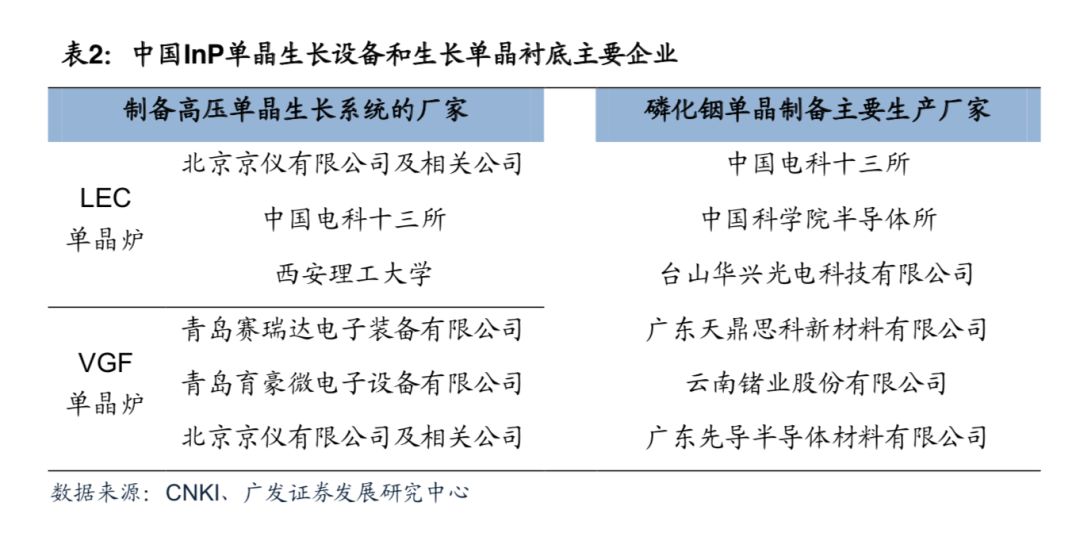

美国的AXT公司,是InP衬底制备的最大的国际公司之一,其在 2015 年7月末全额收购了CRYSTACOMM,获得了用以制备磷化铟的多晶料和LEC法制备大尺寸单晶的技术,AXT主要为垂直梯度凝固法生长(VGF)技术,LEC法可以制备大尺寸晶体,而VGF可以制备低位错的衬底,CRYSTACOMM之前就从事生长 2、3、4 英寸晶体,也在研发6英寸晶体晶体生长技术,6英寸磷化铟衬底的生长制造还处于发展的初级阶段。

中国的InP晶体行业发展起步较晚,由于技术和品牌等方面的缺陷,一直没有形成被市场广泛接受的自主品牌。因此目前国内市场仍由发达国家的技术和产品主导。随着5G发展及贸易保护主义抬头,中国芯片产业自主安全可控迫在眉睫,有望快速推进InP等芯片材料国产替代进程。

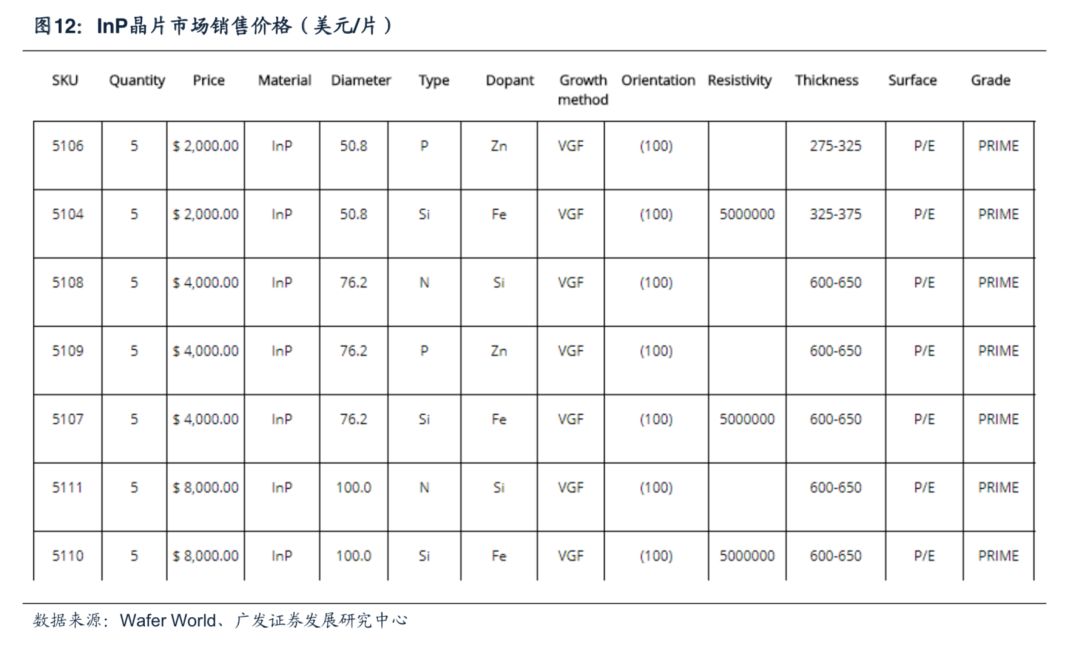

InP利润:InP晶片毛利至少在120-160美元/片

据Wafer World网站,有报价的InP均为VGF法生产所得,直径在50-100mm之间,单片价格在400-1600美元/片之间。据AXT 2019年三季报,该公司前三季度产品毛利率为32.3%,考虑其部分材料产品的影响,晶片毛利率应该更高一些。若假设单片InP价格为400美元,毛利率30-40%,则单片InP晶片毛利至少在120-160美元。

5G时代将带来以InP、GaAs为代表的第二、第三代半导体材料的需求倍增,但目前大规格、高品质InP、GaAs单晶衬底基本为海外厂商垄断,国产化替代空间广阔。关注前端射频器件和芯片国产化替代背景下,国内具备InP、GaAs单晶衬底生产技术相关上市公司的投资机会,以及相关上市公司有研新材等。

作者:巨国贤、黄礼恒

来源:巨国贤(ID:ju-guoxian)