- 8

- 4

- ♥ 收藏

- A大中小

(本文为原创,水平有限,文中若数据或观点错误,请多指正)

前言:公募REITS是中国资本市场的新生事物,本文目的在于希望通过研究自己所熟识的收费高速领域,更好地理解REITS的运作模式及发现当中的投资机会。

一、杭徽高速REITS及广河高速REITS概况

(一)杭徽高速REITS

1、资产概况:杭徽高速公路(浙江段)全长 122.245 公里的高速公路及构 筑物资产组(含收费权益)。收费期限:其中昌化至昱岭关段(36.54公里)收费期限为 2004 年 12 月 26 日至 2029 年 12 月 25 日,汪家埠至昌化段和留下至汪家埠段收费期 限为 2006 年 12 月 26 日至 2031 年 12 月 25 日。

2、路产未来营业收入测算:2022年后前7年年化增长率大约为7%,全程平均年化增长率(将昌昱段到期影响包含在内)约:4%。

3、资产估值及过程:用自由现金流折现方法,贴现率采8.31%,估值为:456300万元。

4、负债:有息负债为5亿元,年化利率3.85%。关于这一块,将在后面重点详细讨论。

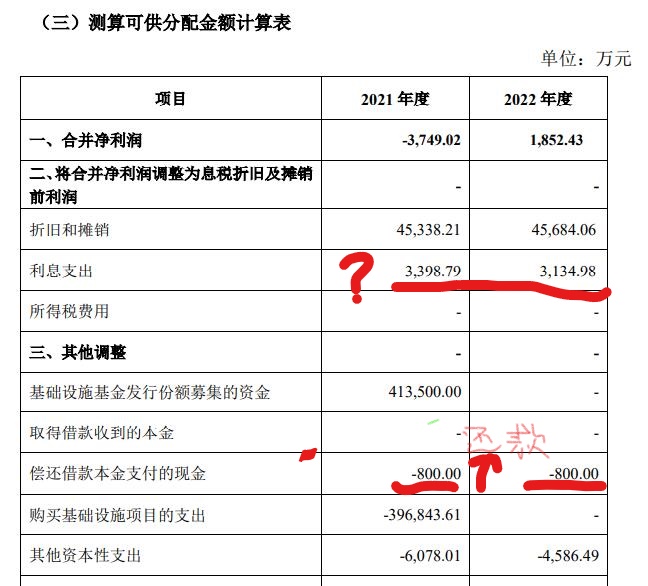

5、可分配收益预估:2021年可供分配收益预估51069万元,2022年43219万元。(请注意这个测算表中“偿还借款本金支付的现金”的数值)

6、内部收益率(IRR):测算全周期IRR不低于6%。

(二)广河高速REITS

1、资产概况:

广河高速(广州段)全长 70.754 公里。收费期限 25 年,即至 2036 年 12 月 16 日止,收益剩余期限约 15年。

2、路产未来营业收入测算:招募书只提供了车流量的测算表,没有营业收入测算表,这里简单以车流增长代替营业收入增长率。2022年后全程平均年化增长率约:6.5%。

3、资产估值及过程:用收益评估法,折现率采8%,估值为: 967,416.02 万元。招募说明书里并没有给出估值计算过程。(这个评估报告的出具者就名称来说可能不是高速相关的专业评估机构)

4、负债:保留有息负债10亿元, 银行借款将陆续于 2021 年至 2036 年还本,借款利率按照全国银行间同业拆借中心公布的 5 年期以上贷款市场报价利率下浮 24 个基本点计算,预测期每年分别于 6 月 20 日和 12 月 20 日各等额还本 100 万元,按季度结息。关于负债这一块,将在后面重点详细讨论。

5、可分配收益预估:2021年可供分配收益预估53842万元,2022年62629万元。(请注意这个测算表中“偿还外部借款金额的数值”)

6、作价分摊及预估收益率:87亿募资,还借款26亿,60亿支付对价,还保留10亿债务(分15年偿还?注意前两年每年只归还200万元)。这种情况下收益:2021 年 6-12 月及 2022 年的现金分派率分别为 6.19%和 7.20%。

二、关于资产估值和收益预估中存在及注意的问题

1、首先要说的是负债及影响的问题。

这个问题普遍存在于两家高速REITS中:杭徽5亿及广河10亿负债。两家的招募说明书中并没有详细提及负债的具体还款计划,不知道是不是有意隐瞒。因为还款计划会直接影响到未来的自由现金流,从而影响估值及收益,另一方面会给人感觉支付的对价少了对价相对便宜了。另一个重要的问题是,这两家REITS都在对未来两年的可分配预估中明显将负债归还的现金缩减:如果按正常等额还款,杭徽及广河每年需要偿还5000万元及6666万元(实际上为800万元及200万元)。

这里明显有一个目的:做大预估收益。

对于持有人来说,是个坑,后面该还的还是要还的。而对发行者来说,则是个神操作,现在过得海就是神仙了,后面的事后面说,或就再也不提了。

2、估值偏高,收益取决于未来增长率,且不会高于未来增长率。

如果简单地按2022年预计可分配收益静态去预估(假设未来不增长)。杭徽约十年收回投资本金(刚好收费期到了);而广河更惨一些,十五年只收回不到80亿(收费到期了),如果分配收益再减掉两家在收费期内需要共计偿还5亿及10亿(每年分别减少5000万元及6700万元收益)的银行贷款,则显然还收不回本金。假设按预估的营收增长率(杭微约4%,广河约6.5%),杭徽由于采用直线折旧法,毛估可分配收益年化增长低于5%;而广河采用车流量折旧法,毛估可分配收益年化增长率低于6%(若扣除回本因素,增长率毛估约5%)。用回本测算,两者的收益率约等于增长率:即约5%。如果再减去2022年后每年偿还的负债(假设等额偿还),预估收益率比增速小,即少于5%,弄不好只能保本。

三、主要结论

1、就两家REITS的招募说明书来说,长篇大论,但整体是拼凑形式及要求,该长的不详。

2、广河REITS的评估机构专业水平值得怀疑,尤其对高速资产估值及收益的评估过程不详细、不透明、不负责。

3、隐瞒一些重要的信息,比如负债的具体还款安排,并有目的地做大短期预估收益。毫不客气地说,这是在制造收益及估值陷阱。

4、估值偏高,且未来收益实质取决于未来成长性,不确定性较大。预估收益偏低,且高估了预估收益本身。收益有限,且存在亏损可能。就性价比或风险收益比而论,还不如买银行理财产品或中长期国债。

5、通过上述研究,本人对REITS产品及发展前景感到失望,并为REITS产品将来成为“毒资产”的可能性感到担忧。