- 23

- 37

- ♥ 收藏

- A大中小

全球新能源汽车市场风起云涌,各大动力电池厂商在争夺国内份额的同时,也纷纷将目光投向了海外市场。

9月23日,宁德时代(300750.SZ)欧洲区总裁称,该公司考虑在欧洲开设第三家电池工厂。此前在2022年6月,国轩高科(002074.SZ)位于德国哥廷根的工厂举行揭牌仪式,这是公司首个欧洲电池生产运营基地;8月,宁德时代宣布拟投资额不超过73.4亿欧元(折合约人民币509亿元)在匈牙利德布勒森市建厂;9月,蜂巢能源宣布在德国建设其第二座海外工厂,宁德时代、亿纬锂能(300014.SZ)获得宝马百亿欧元订单。

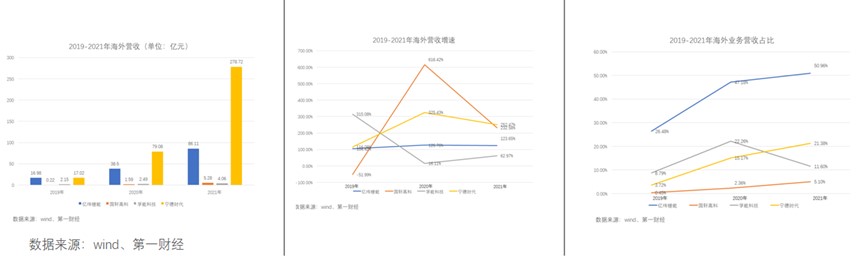

而自2019年以来,主要动力电池厂商海外业务营收整体呈快速增长态势。宁德时代海外营收从2019年的17.02亿元增至2021年的278.72亿元,占总营收的比重从3.72%增至21.38%;亿纬锂能2019-2021年海外营收分别为16.98亿、38.5亿、86.11亿元,两年增长逾4倍。

我国动力电池厂商竞相出海的主要动因是什么?出海又面临怎样的机遇与挑战?此外,本文也将分析我国主要动力电池厂商的出海布局与规划,以及对全球动力电池竞争格局可能产生何种影响。

一、动力电池厂商频频出海为哪般

亿纬锂能旗下亿纬动力副总裁蔡金书曾表示,出海是一流动力电池企业的必经之路。

其一,出海有助于国内动力电池企业打开市场空间。据华安证券,目前国内新能源汽车渗透率接近30%,市场增速可能阶段性放缓,出海成为拥挤产能一个重要去处。

海外新能源车仍在加速渗透阶段。华创证券认为,政策刺激叠加优质供给有望驱动美国市场2022年销量翻番,达到130-140万辆;欧洲方面,民生证券预计2025年新能源车销量达872万辆,2021-2025年CAGR为40%。

其二,国内动力电池企业目前的海外毛利率普遍较高。中报显示,宁德时代、国轩高科2022年上半年海外业务毛利率分别为15.15%、27.77%,较国内分别高出1.73个百分点、14.66个百分点。

“国内电池企业多,竞争激烈是导致国内毛利率低于海外的主要原因。”沪上有新能源基金经理称,国内外生产成本差不多,现在大部分动力电池是国内生产的,可能要附加一个高一点的运输成本,但是国外能源成本高,所以能够承受的价格更高。

其三,由于部分国家对本土产业链的保护,我国动力电池产品出口受到一定的限制,譬如一些境外企业要求采购链里65%的价值需要在本土采购,这也意味着中国动力电池企业必须出海。

国轩高科工研总院常务副院长徐兴无就表示,大众在欧洲的车必须装欧洲生产的电池,中国过去的不算,这就要求必须在欧洲建厂。

二、动力电池出海三大主流方式

产品出口、海外建厂、技术输出是目前国内动力电池企业出海的主要方式。

1、产品出口

截至2021年末,宁德时代海外营收已达278.72亿元,占总营收的21.38%。进入2022年,宁德时代的海外订单更是源源不断。

2022年6月,宝马宣布已经和宁德时代签署协议,将采购价值10亿欧元的车用锂电池;9月,宝马又宣布已向宁德时代和亿纬锂能授予了价值超过百亿欧元的电芯生产需求合同,主要产品为 2025年起在“新世代”车型中使用的圆柱电芯。

2022年7月,宁德与福特签订合作谅解备忘录。宁德时代将分别从2023年、2024年初为北美的福特MustangMachE车型、纯电皮卡F-150Lightning供应磷酸铁锂电池包。

二线厂商中,国轩高科相关人士在接受第一财经采访时表示,大众汽车将在满足条件的情况下选择国轩高科作为其标准电芯的战略供应商,此外,公司还和博世、塔塔集团、VinFast等汽车厂商达成战略合作。

2、海外建厂

海外订单快速放量背景下,多家电池厂商为了近水楼台先得月,深度绑定海外大客户,纷纷开启海外建厂模式。

蜂巢能源执行副总裁王志坤曾称,公司的国际化战略是跟着订单走,靠近客户服务,比如不断在全球建厂合作就是公司国际化的布局措施之一。

国轩高科上述相关人士也表示,相对国内,海外市场主要是增量市场,就近配套有利于与海外客户达成长期合作、甚至斩获巨额订单。

而论海外工厂数量,排名第一的是远景动力。据远景动力官网,公司在美国、英国、法国、西班牙和日本共有8个海外生产基地,其中美国田纳西工厂、英国桑德兰工厂、日本神奈川全球工程中心/工厂3家已投入运营,其余均为在建。

远景动力海外选址的核心也是为了和客户实现近距离配套。

2021年,远景动力与雷诺达成合作,随后开始在法国杜埃建设超级电池工厂,支持雷诺ElectriCity电动汽车业务;远景动力在英国的工厂则是为了给日产的英国桑德兰工厂配套。

宁德时代首个海外工厂选择了“在欧盟电动化浪潮中有着极其重要市场地位”的德国,第二个海外工厂则选址在“靠近奔驰、宝马等客户”的匈牙利。据国盛证券,新工厂计划在2030年前与合作伙伴建设超过200GWh的电池电芯产能,奔驰为新工厂在初始产能规模下的首位且最大客户。

3、技术输出

随着技术、工艺的不断成熟,国内动力电池厂商正经历从制造出海到技术出海的转变。

2021年10月,宁德时代与摩比斯(韩国现代起亚汽车集团全资子公司)签署技术许可与合作意向协议,授权摩比斯使用CTP技术。

2022年5月,宁德时代授权泰国Arun Plus有限公司使用CTP技术。同期,宁德时代与欧洲电动客车企业Solaris公司达成合作,“助力Solaris利用全新电池解决方案进一步拓宽其产品范围”。

国轩高科也表示,在德国萨尔茨吉特,国轩对大众超级电池工厂提供技术支持,并开发首个采用标准电芯、用于大众汽车集团常规量产车型的电池应用案例。

三、出海提升我国动力电池全球竞争力

有目共睹,凭借充足的生产力、完善的产业链布局以及在技术领域的精耕细作,中国动力电池厂商的全球竞争力不断提升。

据SNE Research,2022年上半年,全球动力电池装机量排名前10的厂家中,中国占了6家。其中,宁德时代以34%的市占率排名第一,另外5家分别为比亚迪(002594.SZ)、中创新航、国轩高科、欣旺达(300207.SZ)和蜂巢能源。

2022年7月,宁德时代(CALT)装机量继续占据全球三分之一的市场份额,稳居第一;比亚迪(BYD)则以6.4GWh的装机量排名第二。

与2021年同期相比,宁德时代、比亚迪、中创新航(CALB)、国轩高科(Guoxuan)、欣旺达(Sunwoda)、蜂巢能源(SVOLT)6家中国企业的装机量均呈增长态势。其中,欣旺达装机量同比大增532.1%,比亚迪、国轩高科、蜂巢能源同比增长超200%。同时,6家企业在市占率方面也全部实现正增长。

“我国动力电池产业链处于优势且还在上升,出海有利于加强这个地位。”上述基金经理表示。

“国内动力电池企业出海主要有两大竞争对手,其中日韩电池厂是主要竞争对手。”华安证券新能源与汽车首席分析师陈晓表示,另一个竞争对手是整车厂自己建的电池厂,像特斯拉、大众等。此外,欧洲也有像Northvolt这类的电池厂出现。

据悉,目前韩国LG新能源正准备在美国建设第四个工厂,三星SD即将在匈牙利和马来西亚两地共拥有四座工厂。

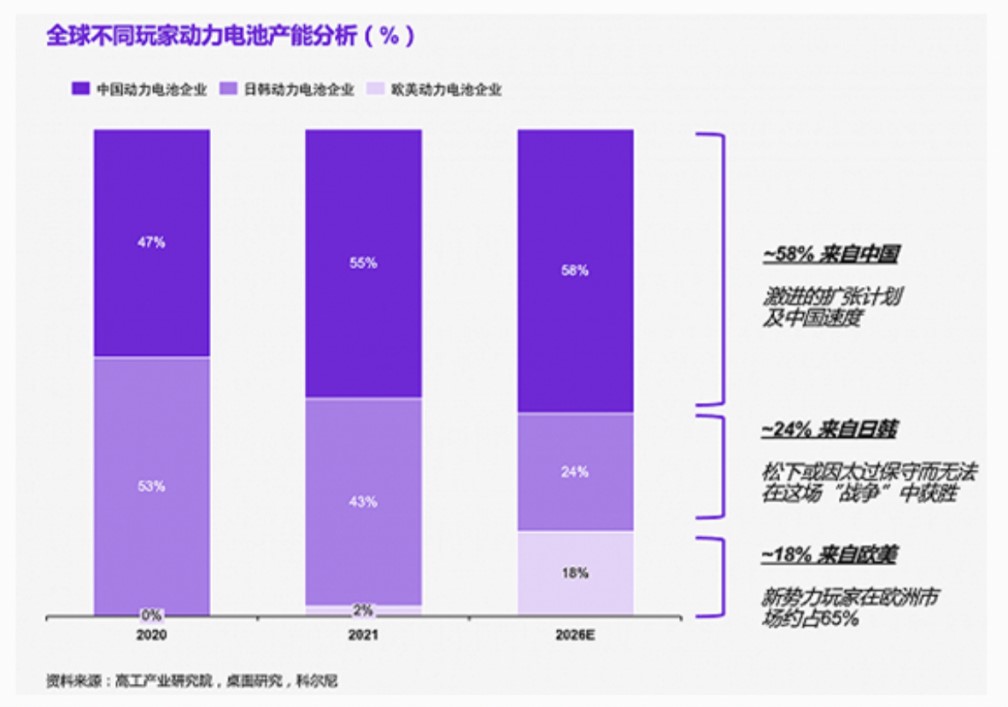

而咨询公司科尔尼(Kearney)在2022年8月发布的全球动力电池行业白皮书中预测,未来5年欧美动力电池企业产能大幅增加,将主要抢占是日韩企业份额。预计到2026年,日韩企业的全球产能占比为24%,较2021年下滑近20个百分点;而以Northvolt,、Verkor、特斯拉等为代表的欧美动力电池“新势力”产能占比将大幅增长16个百分点至18%。

四、电池出海仍面临多重挑战

随着新能源车市场的快速发展,全球动力电池行业正迎来新一轮产能扩张。我国动力电池企业在把握出海机遇的同时,也将面临各种挑战。

严苛的碳排放要求是挑战之一。动力电池正负极材料都属于高能耗产品,碳中和目标下,越来越多政府和车企对供应链环节提出减碳要求。

据欣旺达电池总裁梁锐介绍,在欧盟和海外相关环保的大背景下,客户纷纷提出非常明确的减碳和回收要求,比如宝马、大众、奔驰、雷诺、沃尔沃等整车企业,对低碳生产、材料回收、LCA(电池全生命周期碳排放)都有非常明确的要求,这对动力电池企业来说挑战非常大。

同时,海外建厂前期需要付出的成本是高昂的。

“虽然说海外产品价格会比较高,但相应的还有建厂成本、供应链成本、原材料成本、人工成本等。”陈晓称。

他同时介绍,在建厂之前,还会面临各个地方严格的审批流程、限制条件等挑战,比如美国的《降低通胀法案》就可能导致宁德时代的北美建厂计划被搁置。

上述沪上基金经理也认为,(出海)成本不是最主要的,主要还是担心政策影响。“出海现在有一些不确定因素,总体来看还是机遇大于挑战。”