读财报系列—— 一文看懂合康新能20年度利润表

- 点赞

- 评论

- ♥ 收藏

- A大中小

财报看似复杂,其实内含一定的基本逻辑,就利润表而言,从收入的产生到净利润的生成,其间包含了费用的调控、营业外收入的作用。往往投资者只关心营收和净利润的变化,而忽视了中间的生产过程。

从利润的产生过程,我们需要重点关注以下几个方面:

1、赚钱没有?(有无利润的产生)

2、从哪里赚钱?(利润的来源、利润变化的原因,利润是来自于经营性利润还是非经常性损益)

3、能否一直赚钱?(利润的可持续性)

一、赚钱没有

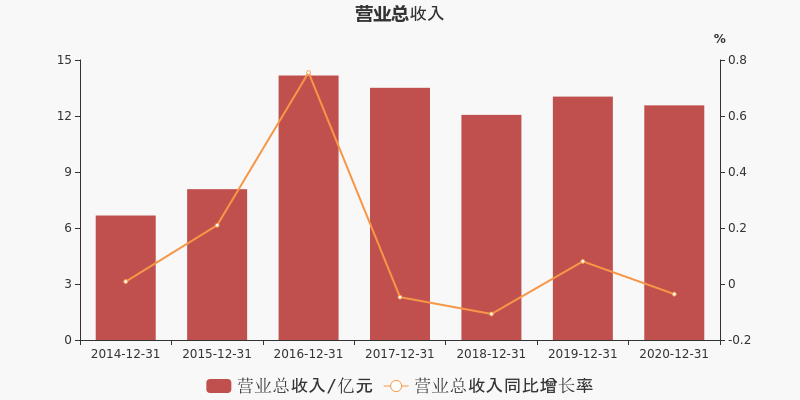

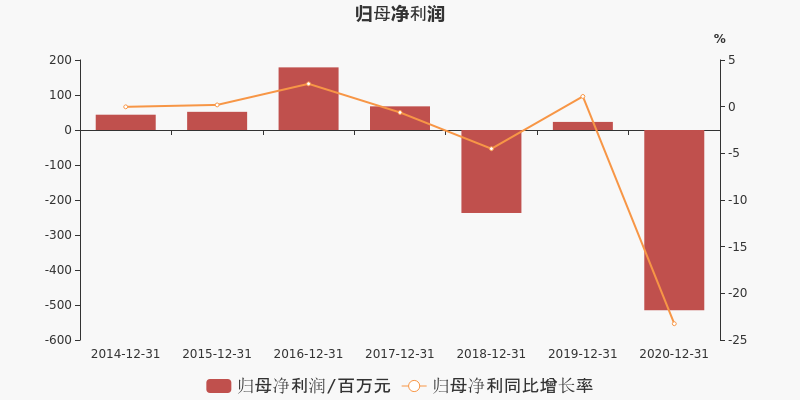

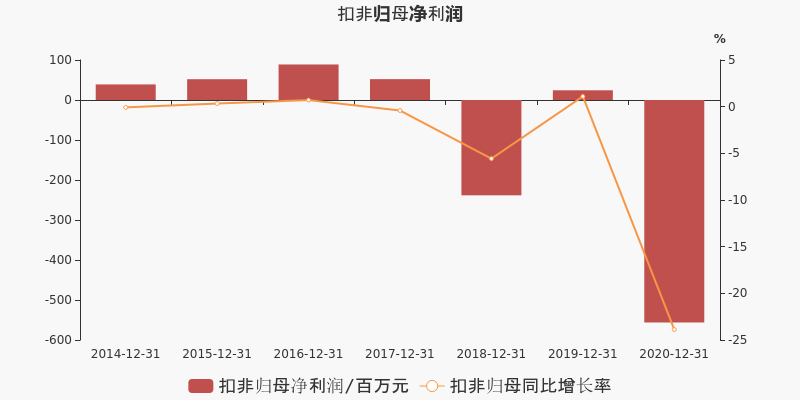

2020年度合康新能实现营收12.6亿元,同比下降3.6%;归母净利润为-5.2亿元,同比下降2325.5%;扣非净利润为-5.6亿元,同比下降2388%。

归母净利润:年度业绩亏损,关注企业的盈利状况

扣非净利润:扣非净利润亏损

整体来看,公司本期业绩亏损,我们需要考虑两个问题,一是业绩亏损的原因是什么,二是这种亏损的情况是否会持续。

二、业绩亏损原因何在?

公司19年度/20年度归母净利润分别为2314.2万元/-5.2亿元,业绩同比由盈转亏。报告期内,公司大幅计提减值损失(资产减值损失 信用减值损失)5.5亿元,剔除上述因素影响后,公司归母净利润为正,公司本期业绩受减值影响较大。历史来看,去年同期公司计提减值损失5489.9万元,应持续关注减值因素对公司业绩的影响。

从收入的构成来看,公司18年度/19年度/20年度应收账款占同期营业收入比重分别为82.9%、67.5%、61.8%。未来随着经营规模持续扩大,如果公司不能逐步提高应收账款管理水平,将有可能出现应收账款持续增加、回款不及时甚至出现坏账风险,从而对公司经营成果造成不利影响。

报告期内,公司仍有以下风险值得我们关注:

1)归母净利润亏损

2)企业出售资产获得现金,偿债压力较大

3)毛利率下滑

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!