- 6

- 1

- ♥ 收藏

- A大中小

鸿路钢构是目前中国最大的钢结构专业制造商,2019年平均产能320万吨,位居全国第一。公司主要经营钢结构加工制造、建材生产销售、钢结构工程承包、智能立体车库生产销售和绿色建筑设计生产施工一体化服务等业务。

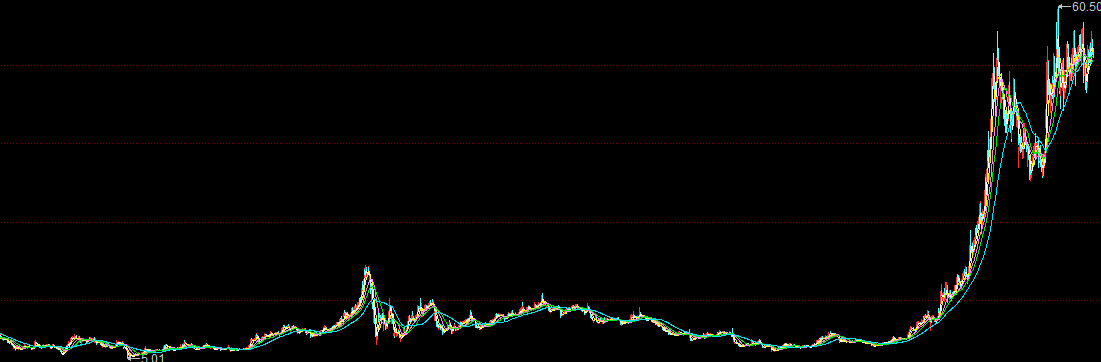

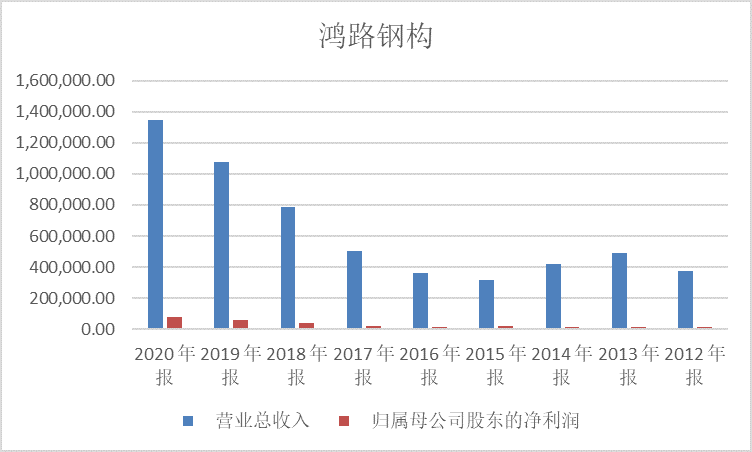

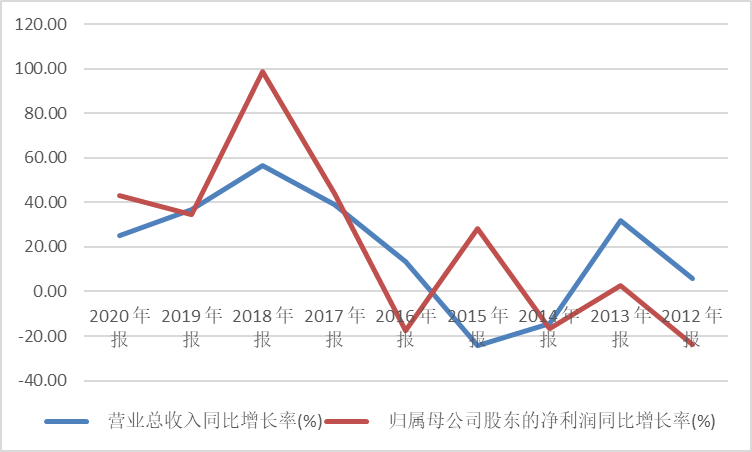

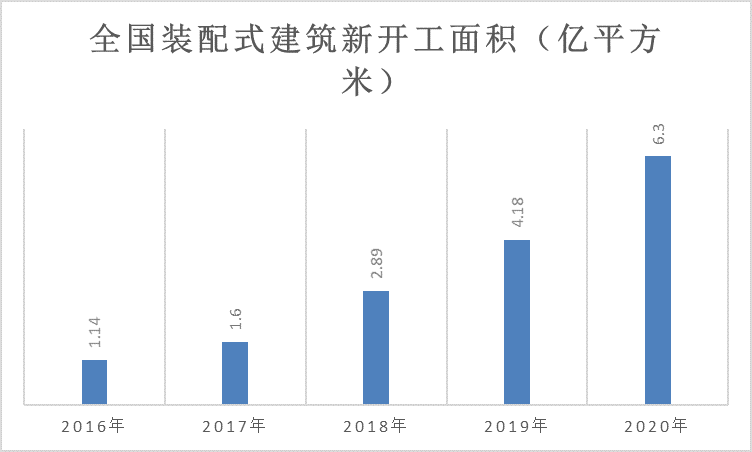

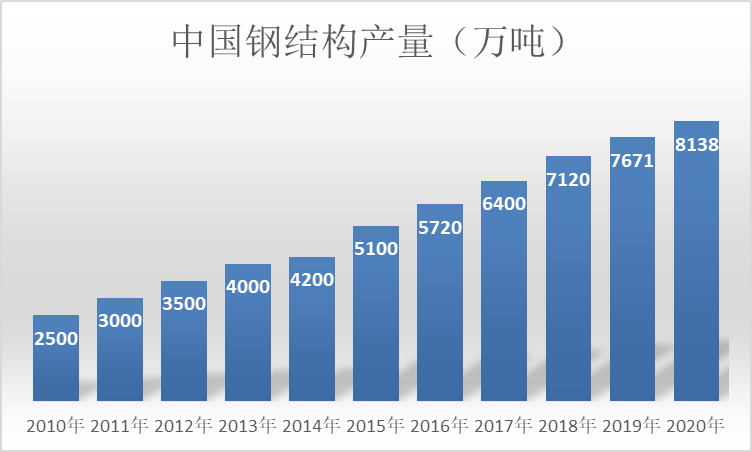

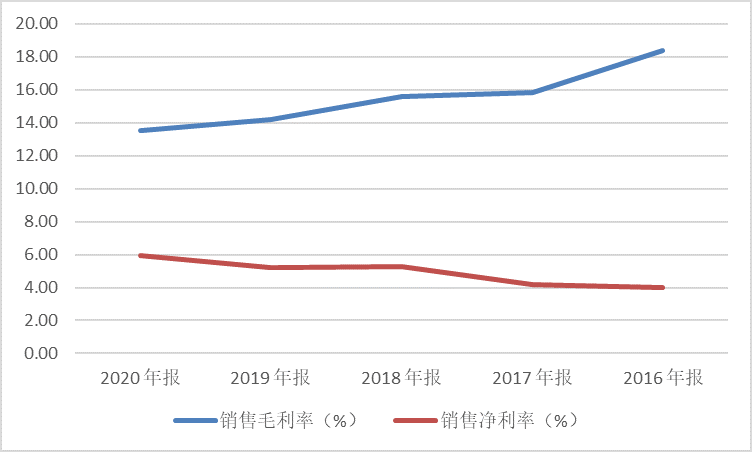

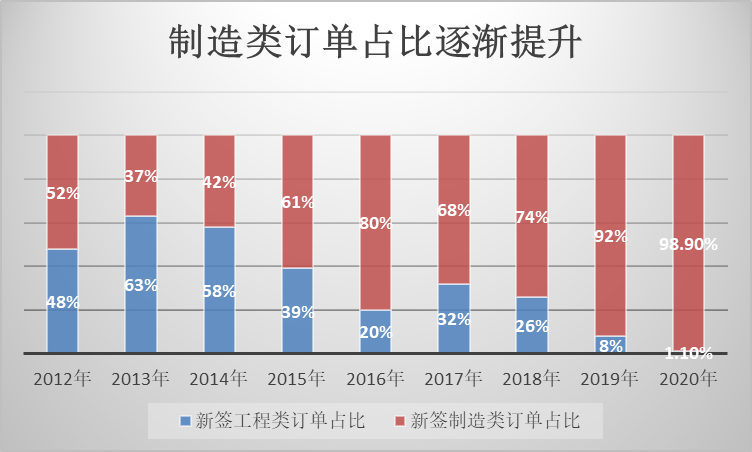

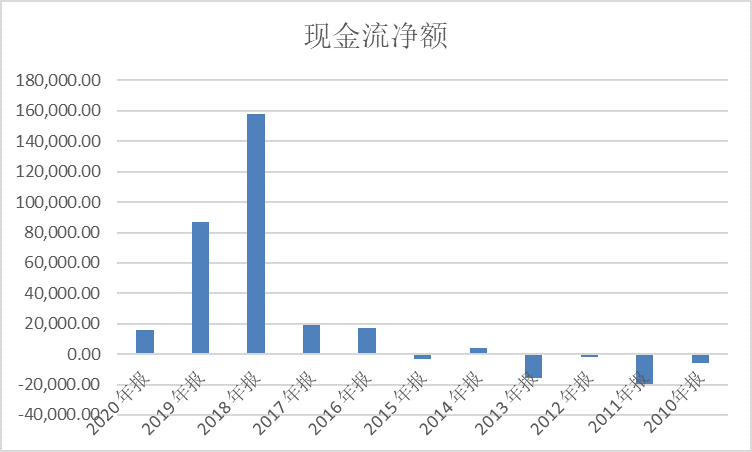

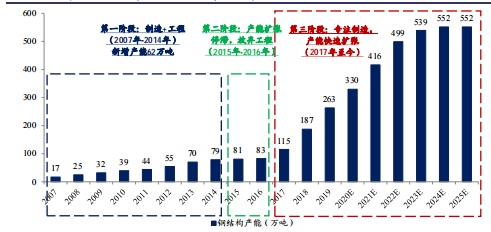

截至2019年末拥有合肥、武汉等十大生产基地,覆盖河南、湖北、安徽及重庆等中部区域,辐射全国大部分地区。 公司收入主要来自于钢结构业务,2020年占比93.53%;另外钢结构围护收入占比3%;其他收入占比5%。 这是鸿路钢构近九年的K线图,除了2015年牛市涨了一波之后,之后一路阴跌,一直到2018年触底之后开启了主升浪。 背后的主要原因是2017年开始业绩出现大幅改善 2012-2016年鸿路钢构归母净利润CAGR(复合年均增长率)仅为-2.51%,甚至2016相对于2012年业绩不增反降,而2016-2020年鸿路钢构归母净利润CAGR高达53%。 这背后的主要原因是政策驱动下的行业利好。2016年9月,国务院发布《关于大力发展装配式建筑的指导意见》,提出力争用10年左右的时间,使装配式建筑占新建建筑面积的比例达到30%。之后,2017年住建部也印发配套规划,加码装配式建筑推广。 受益于政策推广,装配式建筑新开工面积持续增长,根据中国建筑金属结构协会钢结构分会数据,2020年装配式建筑新开工面积达到6.3亿平方米,较2016年约1.1亿平方米增长5.76倍,CAGR接近55%。 装配式建筑分为装配式钢结构建筑、装配式木结构建筑、装配式混凝土建筑、装配式轻钢结构建筑和装配式复合材料建筑。 行业红利之下,钢结构行业规模持续稳健扩大,以钢结构产量为例,2019年钢结构行业完成产量8138万吨,较2010年2500万吨增长225.52%,CAGR为12.53%。 在这样的背景下,鸿路钢构的经营业绩业绩出现大幅改善,进而推动股价大幅上涨。这就是典型的行业政策红利——公司基本面改善——股价上涨的传导逻辑。 …………………………………… 介绍完大背景再回到公司本身。护城河核心竞争优势:成本领先, 钢材是钢结构加工制造最主要的原材料,约占成本端的 80%左右。钢结构产品同质化太严重,比拼的就是产品的成本控制能力。 鸿路钢构由于规模化之后,可以直接从钢厂采购钢材,而其他企业只能从贸易商处采购。直接从钢厂采购比从贸易商处采购少一道差价,便宜 50-200 元/吨。鸿路钢构成本控制能力领先同行。 另外,鸿路钢构在大项目上有价格便宜、交货快的竞争优势,因此鸿路钢构要求下游企业交货就付全款。 虽然近几年鸿路钢构,毛利率一直下降,但净利率却保持逐步提升。主要是2016年以来,公司的主要费用率整体来看有所下降。体现在产品上,就是吨净利润逐步提升。根据的测算,鸿路钢构2021年一季度钢结构综合吨净利约为271元,较2019年一季度206元、2020年一季度157元均提升明显; 2014年以来,公司新签制造类订单占比逐渐提升,2020年达到98.9%。制造类业务相较工程类业务具有定金下单、款到发货等特点,有助于提升公司资金回笼能力。鸿路钢构现金流也实现由负转正,盈利质量大幅增强。 另外,存货周转天数从2016年的325天大幅降至2020年的161天。ROE也提升了10个百分点。纵向看,鸿路钢构的周转期、净利率、现金流、ROE均出现大幅改善。横向看,鸿路钢构的毛利率、营业利润率、ROE、现金流、产能也位于行业首位。(这里不再列举具体数据了) 公司未来还能继续成长么,关键看公司的产能产量还能不能继续扩张,行业需求空间有没有到天花板。 先看行业的需求。2020年,新开工装配式建筑面积占新建建筑面积的比例约为20.5%,距2016年提出的30%的目标,还有将近10%的差距。这算硬需求。另外,钢结构回收利用率高,可大幅减少建筑垃圾;相较于水泥,钢结构碳排放低,有利于大幅降低环境污染,在碳中和的背景下,钢结构这种绿色建筑更契合未来发展趋势,这块是潜在的行业成长空间。 再公司的产能情况。2020年末,鸿路钢构2020年底钢结构产能约320万吨,目标2021年底完成450万吨的产能布局,预计2022年将达500万吨。2021-2022 那就可以简单推测下。假设2021年、2022年产能利用率分别为80%、90%,则当年实现产量为360万吨、450万吨,假设产销率为99%(部分钢结构生产之后自用,不对外销售)则相应的销量为356.4万吨、445.5万吨。 随着产能规模持续扩张,信息化管理增强,公司单吨盈利规模持续提升。 由此可以得出2021、2022年归母净利润分别为11.64亿、14.4亿。根据增速判断的第一卖点应该在市值350亿左右,第二卖点407亿左右。 最近股价盘整的阶段,股东人数不断的下降,判断应该是主力在吸筹。 至于“钢价上涨对于钢结构行业下游需求有多大的影响”这一问题,草根调研反馈:短期钢价上涨会影响业主下单节奏,但对长期需求不起决定性影响。 总结一下:鸿路钢构是目前装配式产业链中成长性最为清晰,且行业竞争力显著的钢结构领域龙头公司,将长期受益于装配式行业快速增长与钢结构加工环节供给紧平衡现状。目前公司产能还在扩张,在行业红利的背景下,未来盈利的确定性较高,值得关注。但不建议持有太长时间,因为公司产能饱和后,增速就慢下来了。 以上仅为个人观点分析,不构成投资建议

财务指标持续优化

年仍是公司产能落地的高峰期(也就是利润增长的高峰期)。在钢结构行业景气向上的背景下,鸿路扩产后,其产能有足够的消化空间。

近三年,鸿路钢构每吨净利分比为315.6元 319.7元 323.4元,提升幅度分别为1.3%、1.16%。保守估计2021年、2022年单吨净利增幅均为1%,则2021年、2022年单吨净利分别为326.6元、323元。