- 2

- 评论

- ♥ 收藏

- A大中小

在2月这波暴风骤雨般的反弹中,除了咄咄逼人的沪深300之外,最令人欣慰的便是REITs,虽然还没有注满去年挖下的深坑,但至少让人看到了希望。

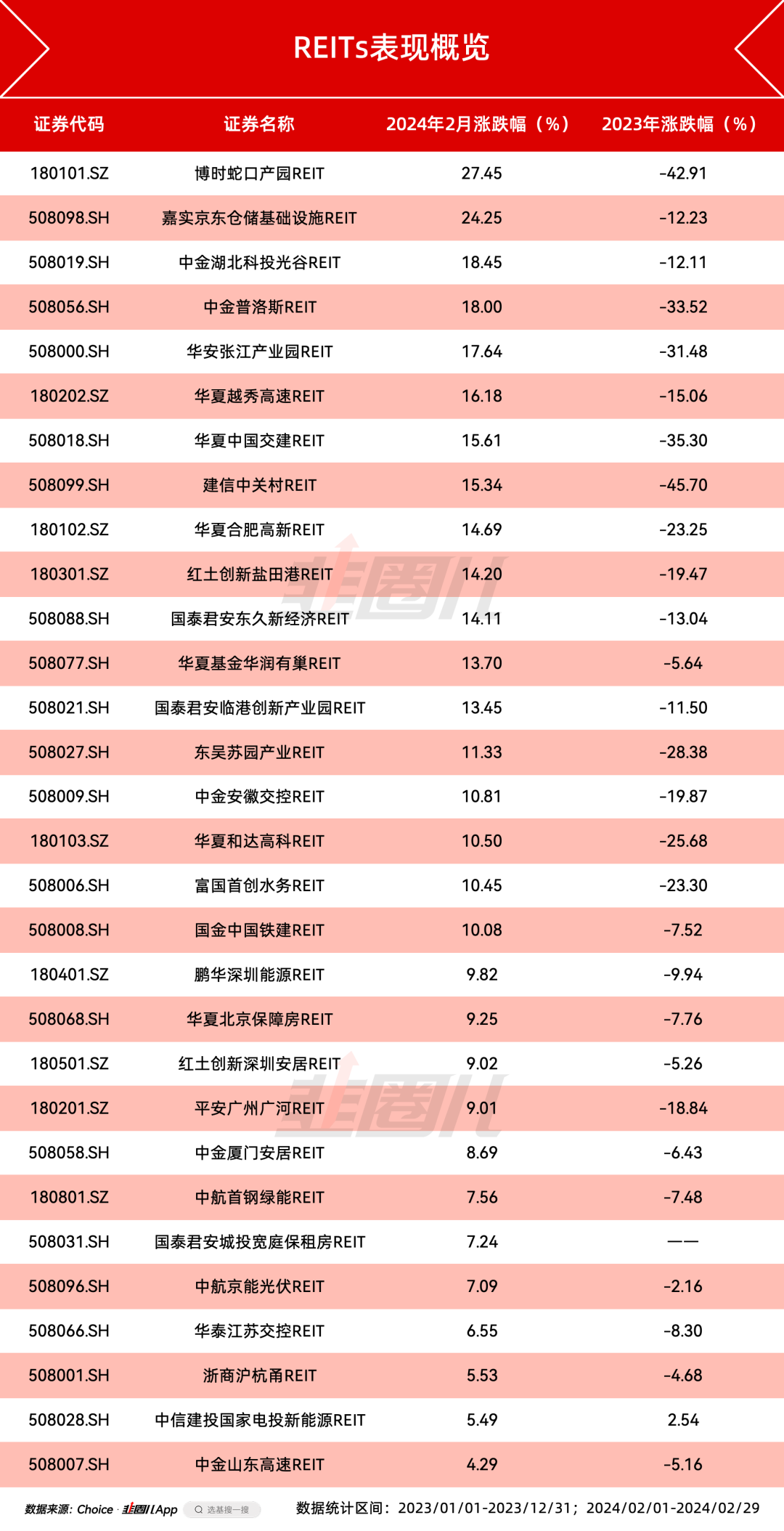

2月,中证REITs指数也录得了九连阳,旗下许多REITs产品单月涨幅在20%左右,并且在3月继续上涨。

股债双牛阶段,REITs的表现会更好

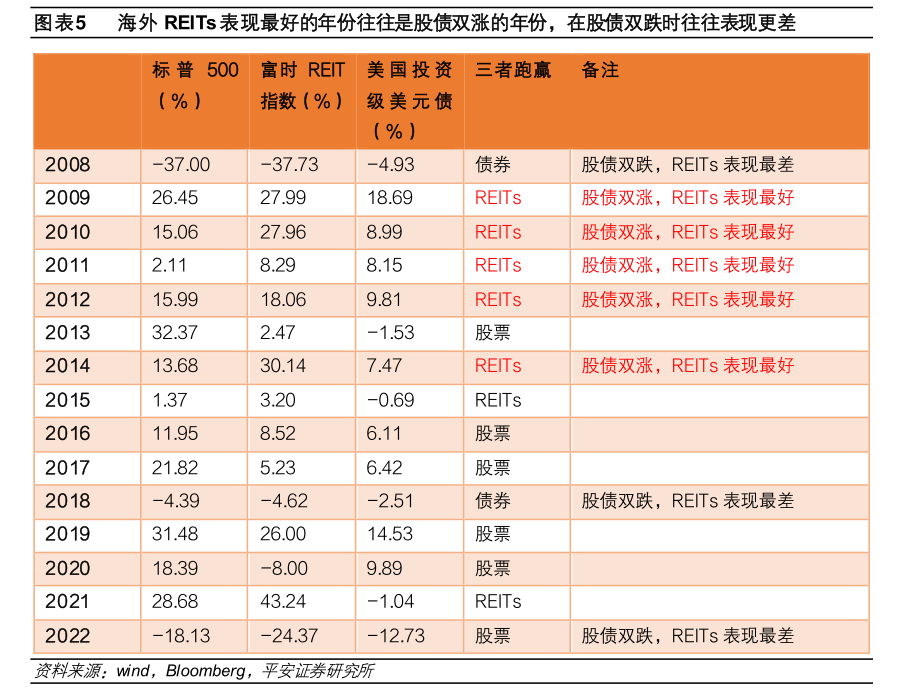

REITs是一个舶来品,在美国国内数十年的发展历程里,长期年化回报9.7%左右,不逊标普500。

虽说REITs一般的宣传口径是兼具股性和债性,但我们现在也都体验到了,REITs更多地还是股性更强一些。

平安证券之前做过一个统计,从2008年到2022年,REITs在2009、2010、2011、2012和2014年的表现会很好,富时REIT指数在上述年份内取得了比标普500更高的涨幅,而上述年份都有个共性——股债双牛行情。

至于,出现股债双牛的背景,往往需要货币政策的宽松,保证流动性层面的充裕;同时经济基本面相对稳健,良好的企业盈利是股票稳增长,债券稳定附息的基础。

在此基础上,还需要投资者风险偏好的抬升。反映到宏观经济层面,可能处于美林时钟的复苏期和扩张期。

而不知道大家有没有这个体感,刚刚过去的2月,国内资产的权益端在国家队救市环境下迅猛反弹,沪深300单月涨幅9%,债券端30年为代表的超长期国债持续逼空,30年国债ETF涨了3.77%。

所以,至少在2月,中国资产的确是股债双击了的,那么中证REITs指数大幅反弹12%,也是合理的。

给机构投资者松绑

之前REITs为什么跌得惨,我觉得和二级市场的流动性短缺有一定关系,买REITs的主要是险资这种机构投资者,本身二级市场的交投并不活跃。

今年2月8日,证监会印发《监管规则适用指引——会计类第4号》,明确了REITs的权益属性,这意味着什么?

在金融工具准则下,股票为代表的权益类资产可以分为两类——

以交易为目的,计入FVTPL,(以公允价值计量且其变动计入当期损益的金融资产),股价的涨跌直接影响当期利润表;不以交易为目的,计入FVOCI,(以公允价值计量且其变动计入其他综合收益),二级市场价格波动不用计入当期利润表,只有分红收入才计入利润表。

把REITs明确为权益,意味着机构投资者在会计入账方面有了更大的自由度,假如我就是为了买来吃息,那计入FVOCI之后,二级市场价格的短期波动对机构的报表的影响是不大的。

对机构投资者来说,是不是就有了更大幅度投资权益市场的可能?

这是不是就是给险资松绑,鼓励长线资金入市?

这是不是就是权益市场以及Reits市场流动性紧张背景下的增量资金?

这两天,圈内热议新华保险和中国人寿,分别出资250亿元共同发起设立的鸿鹄私募。

其边际增量的示范效应,势必会引发市场对其投资策略的关注。

既然又是一家担负着长线资金入市、资本市场“压舱石”的机构资金,在整体债券低利率、权益高波动的环境下,具备较为稳定的付息能力的权益资产,还剩什么呢?

高股息股票、红利ETF以及REITs等等。

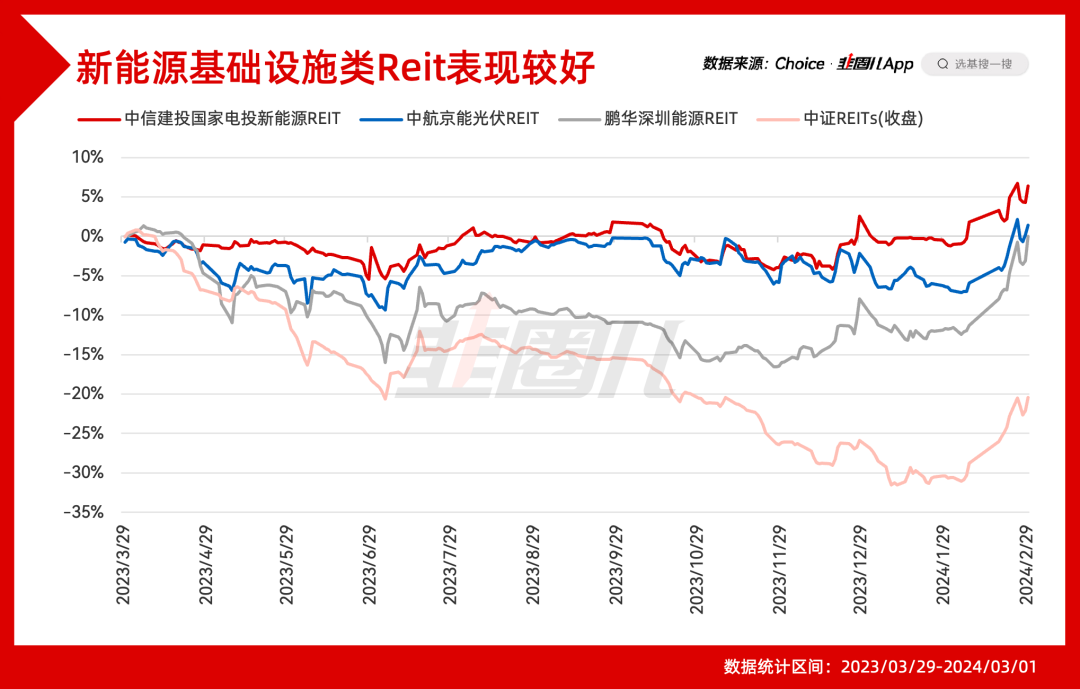

在一众REITs产品里,与长钱资金属性比较匹配,具备一定的规模增长空间,回报相对更乐观的新能源类基础设施,是最值得关注的。

如图所示,鹏华深圳能源REIT(180401)、中航京能光伏REIT(508096)、中信建投国家电投新能源REIT(508028)相较中证REITs指数的超额也会更明显一些。

关注底层资产质量

除了流动性问题,影响REITs价格的最终还有底层资产质量。

所谓REIT,是通过资产证券化的方式,将地方基础设施的所有权和收益权分离,把收益权打包出去融资,对投资者多了一重生息资产(收租),对地方政府化解地方债务,也提供了一重可能。

理想很丰满,但只有实际运作起来,我们才能具体理解到招募说明书里提示的那些问题。

和所有高股息投资一样的,投资REITs之后不可避免的要考虑——分红能否持续?

由于宏观环境的影响,部分产业园的出租率多多少少会受到影响,体现在出租率上,截至2023年Q4华安张江产业REIT底层资产张润大厦出租率降至 63.3%,建信中关村产业园REIT底层资产出租率降至63.8%,出租率的下降必然对2024年的净利润和利息造成压力。

从2023年累计可供分配收益完成情况来看,29只REITs中,超过2/3都是完成目标了的。其中,中金山东高速REIT完成度高达293.24%;而建信中关村REIT、华夏中国交建REIT、华安张江产业园REIT,完成度分别为64.93%、77.34%、77.78%,与我们的体感也是接近的。

虽然我国公募REITs与基础设施挂钩更紧密,但有一点必须承认,基建与地产是硬币的两面,二者往往相辅相成。

所以,当国内经济复苏没有提速,房地产的销售数据没有明显改善的情况下,REITs的底层资产回报和二级市场资本利得,可能还是不宜太乐观,看后面提振经济的举措吧。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。