- 点赞

- 评论

- ♥ 收藏

- A大中小

文章来源:中金点睛

--正文--

OPEC+产量约束边际放松,1月仍将继续增产

12月2日,第23届OPEC+部长级会议如期举行,会议决定维持今年8月以来的增产路径,继续于明年1月释放40万桶/天的原油增量。此外,其表示后续仍将密切关注疫情发展和市场变化情况,并在必要时对产量计划做出调整[1]。

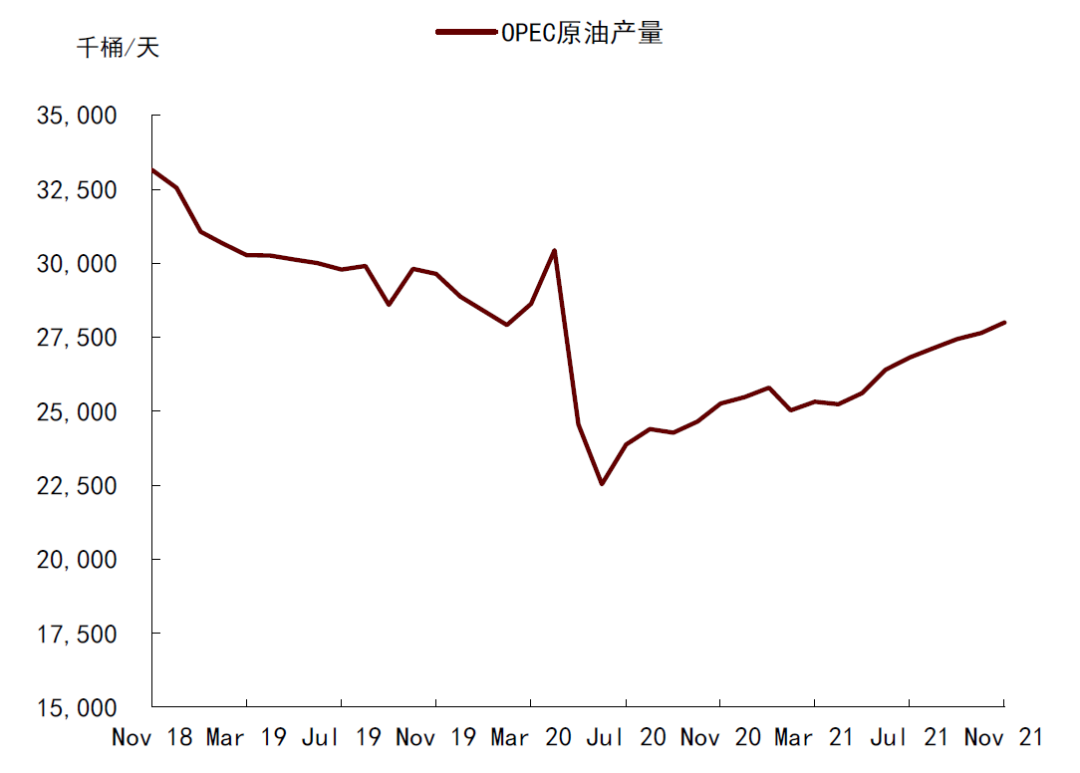

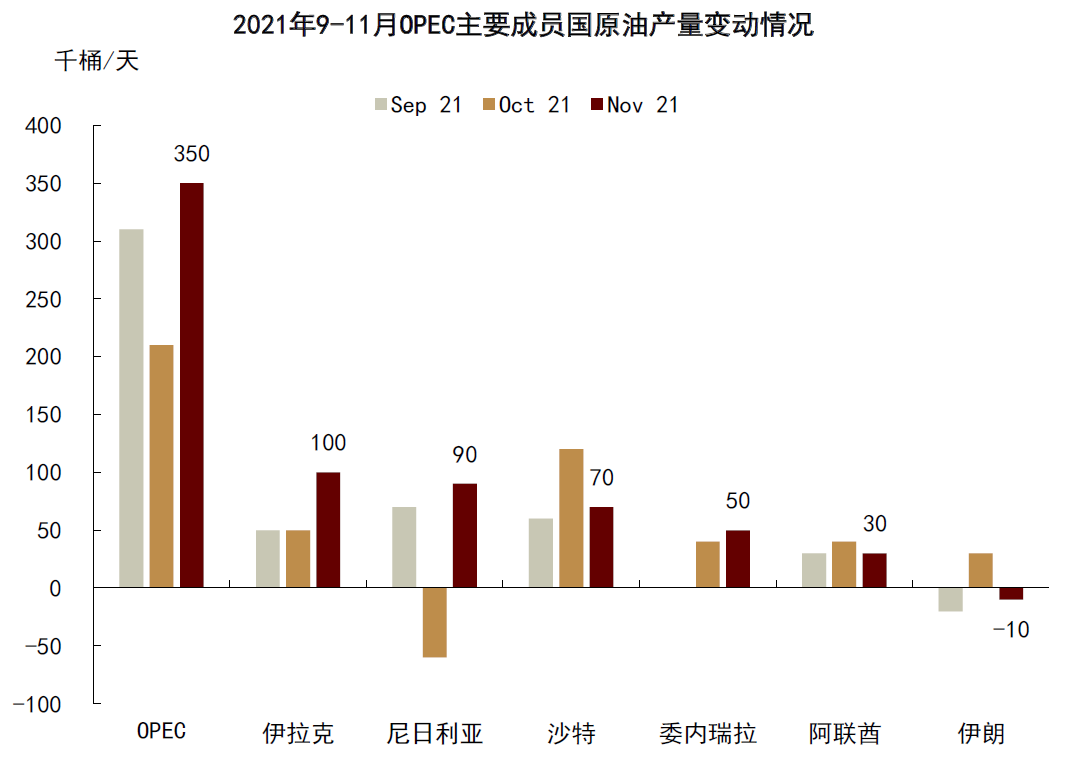

OPEC+增产提速,产量约束边际放松。11月OPEC原油产量达到2800万桶/天,环比提升35万桶,为今年8月以来的最大增幅。其中,伊拉克和沙特仍为扩产主力,分别贡献10和7万桶/天的供应增量。而尼日利亚也重回增产通道,11月产量提升9万桶/天,已补齐10月因管道停运而造成的产量下滑。伊朗方面,伊核谈判于11月29日重启[2],当前仍在进行中,尚未开启产量释放,11月生产原油252万桶/天,与7-10月基本持平。从供应复苏进程来看,OPEC原油供应较2020年减产之前仍有244万桶/天的恢复空间,按照当前增产路径我们估算将于明年5月完全恢复。

需求预期兑现或将推迟,原油现货短缺降温

需求增长是OPEC+推升油价的前提。从去年全球经济开始逐步走出疫情影响,原油市场供需的恢复呈现不同特征,供应是渐进式线性恢复,而需求是台阶式突变恢复,则在增产尚未提速,而需求修复预期开启时,市场较容易发生短缺风险。因此,在OPEC+于10月初决定年内维持淡季增产斜率后,叠加全球原油库存处于低位,若四季度OECD航空煤油需求恢复150-200万桶/天,石油市场可能将出现阶段性供需错配。在此预期下,原油投机溢价走高支撑前期油价持续攀升。

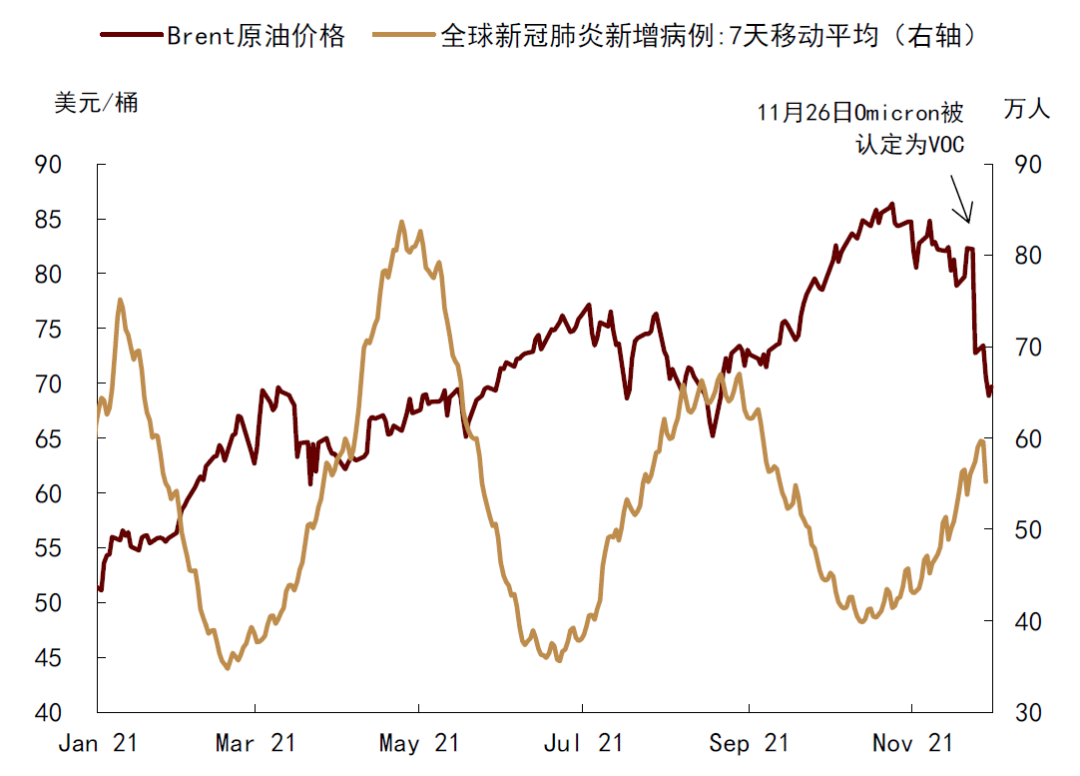

近期疫情复燃推迟需求预期兑现,投机溢价相应回调。10月中旬以来,欧洲多地疫情复燃,美国新增病例也于近期有所抬头,对航油需求的修复形成显著拖累。据IEA数据,10月OECD航空煤油消费量为321万桶/天,仅为疫情前水平的73%。油品需求缺口补齐或将延后的市场预期不断强化,因而11月以来,原油价格上行趋势暂缓,现货升水也已出现一定回落。近日南非Omicron变异毒株的出现更使得需求担忧急剧升温,甚至引发了部分消费存量的担忧,全球油价重挫近10美元/桶,基本打消了四季度以来需求预期主导的投机溢价,布伦特和WTI原油现货价格分别回归8月末的70和67美元/桶附近(详见我们于2021年11月27日发布的研究报告《需求预期重估,短期油价偏弱》)。

增产节奏不变下,疫情主导油价短期偏弱,但下行空间较为有限

当前全球疫情发展态势尚不明朗,在需求走向仍存较大不确定性的情况下,OPEC+维持增产政策,或将进一步使市场投机溢价有所回落。短期而言,石油市场投机情绪从全球能源短缺预期中刚开始转变,基于需求预期的投机头寸出清可能主导短期油价表现偏弱,但由于溢价回落已较为充分,我们判断,油价后续下行空间较为有限。此外,若后续疫情发生超预期变化,对原油市场形成强烈冲击,OPEC+或许会收紧产量释放,从而对冲一部分需求趋弱带来的价格下行压力,因此我们认为不必对油价过分悲观。而中长期而言,虽然当前在变种病株的扰动下,航空煤油消费还有较大修复空间,但待疫情稳定后,市场重拾需求补齐预期或将成为原油价格下一个阶段性上涨的触发因素。

图表:布伦特油价和全球新增新冠确诊病例

资料来源:彭博资讯,中金公司研究部

图表:布伦特原油现货升水

资料来源:彭博资讯,中金公司研究部

图表:布伦特原油期货投机持仓

资料来源:彭博资讯,中金公司研究部

图表:OPEC原油产量

资料来源:彭博资讯,中金公司研究部

图表:OPEC主要成员国原油产量变动

资料来源:彭博资讯,中金公司研究部

图表:OECD航空煤油需求

资料来源:IEA,中金公司研究部