美国养老靠什么?

- 点赞

- 评论

- ♥ 收藏

- A大中小

养老这个话题,全世界都操心……

中国人呢,大多靠自己的储蓄,我们储蓄率也居世界前列。但储蓄率低的国家咋办呢?比如人家老美吧,OECD(经济合作与发展组织,是西方国家政府间的经济联合组织)数据显示,2017年美国家庭净储蓄率不足4%,那美国人是怎么养老的呢?中国未来的养老模式是否也会如此呢?

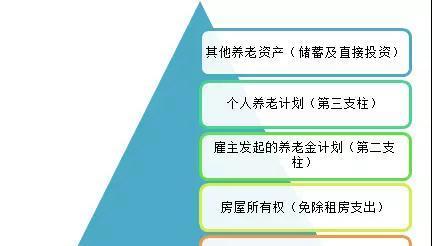

美国养老“金字塔”

美国人养老的资金来源远比我们想象的丰富。按照重要程度,可以归纳为金字塔结构,从下往上分别为:社会保障资金、房屋所有权、雇主发起的养老金计划、个人养老计划和其他养老资产。

其中,社会保障资金、雇主发起的养老金计划、个人养老计划,即为平时大家所说的养老金三大支柱。而房屋所有权并不能直接带来收入,其作用在于免除租房支出。其他养老资产则包括储蓄和居民直接持有的股票、债券、投资性房地产等资产。

图1:美国养老“金字塔”

数据来源:ICI

数据来源:ICI

1、第一支柱:国家保障

美国的社会保障资金,类似于国内的基本养老金,同样是美国人最重要的养老资金来源,目前有6200万美国人从中受益。

2016年,美国社会保障资金余额为2.85万亿美元,仅占三大支柱的11%左右。美国社会保障资金只能投资非上市流通的政府债券,长期收益水平在3%-4%之间。

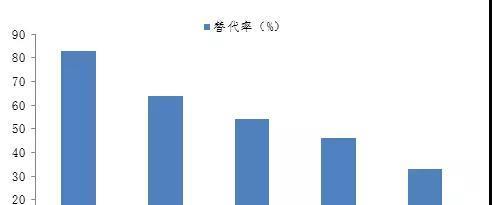

由于美国政府试图维持较高的替代率(社会保障资金发放的养老金/退休前的工资收入),因此其社会保障资金也面临入不敷出的尴尬,需要依靠财政资金大量补助。根据美国国会办公室的数据,美国社会保障资金支出占GDP的比重将由2018年的4.9%上升至2048年的6.3%。

图2:美国社会保障资金的养老替代率

数据来源:美国国会办公室

数据来源:美国国会办公室

2、第二支柱&第三支柱:美国民间养老

为了弥补社会保障资金的不足,美国政府通过税收优惠,鼓励民间养老事业的发展。近年来,美国雇主发起的养老金计划(第二支柱)和个人养老计划(第三支柱)发展迅猛。2016年,约有80%的家庭参与了雇主发起的养老金计划或个人养老计划,两者规模合计23.34万亿。

美国雇主发起的养老金计划,类似国内的企业年金和职业年金。2016年,美国雇主发起的养老金规模为15.26万亿美元,约占三大支柱的58%。美国的个人养老计划,与近期国内推出的个人养老金投资类似。目前,约1/3的美国家庭参与了个人养老计划。2016年,美国个人养老计划规模约为8.08万亿美元,约占三大支柱的31%左右。

图3:美国民间养老事业快速发展

数据来源:ICI

数据来源:ICI

未来的方向

从富二上面的分析可以看出,美国人虽然储蓄率较低,但其养老资金来源丰富。除住房、储蓄、直接持有的资产外,政府财政补贴的社会保障资金和税收优惠支持的民间养老投资,为美国人养老提供了丰富的物质基础。目前,我国居民储蓄率较高,但储蓄回报率较低,且面临较大的贬值压力。相信随着养老投资税优政策的推行,通过投资资本市场积累长期收益,也会成为我国居民养老的重要方式之一。

中国人呢,大多靠自己的储蓄,我们储蓄率也居世界前列。但储蓄率低的国家咋办呢?比如人家老美吧,OECD(经济合作与发展组织,是西方国家政府间的经济联合组织)数据显示,2017年美国家庭净储蓄率不足4%,那美国人是怎么养老的呢?中国未来的养老模式是否也会如此呢?

美国养老“金字塔”

美国人养老的资金来源远比我们想象的丰富。按照重要程度,可以归纳为金字塔结构,从下往上分别为:社会保障资金、房屋所有权、雇主发起的养老金计划、个人养老计划和其他养老资产。

其中,社会保障资金、雇主发起的养老金计划、个人养老计划,即为平时大家所说的养老金三大支柱。而房屋所有权并不能直接带来收入,其作用在于免除租房支出。其他养老资产则包括储蓄和居民直接持有的股票、债券、投资性房地产等资产。

图1:美国养老“金字塔”

1、第一支柱:国家保障

美国的社会保障资金,类似于国内的基本养老金,同样是美国人最重要的养老资金来源,目前有6200万美国人从中受益。

2016年,美国社会保障资金余额为2.85万亿美元,仅占三大支柱的11%左右。美国社会保障资金只能投资非上市流通的政府债券,长期收益水平在3%-4%之间。

由于美国政府试图维持较高的替代率(社会保障资金发放的养老金/退休前的工资收入),因此其社会保障资金也面临入不敷出的尴尬,需要依靠财政资金大量补助。根据美国国会办公室的数据,美国社会保障资金支出占GDP的比重将由2018年的4.9%上升至2048年的6.3%。

图2:美国社会保障资金的养老替代率

2、第二支柱&第三支柱:美国民间养老

为了弥补社会保障资金的不足,美国政府通过税收优惠,鼓励民间养老事业的发展。近年来,美国雇主发起的养老金计划(第二支柱)和个人养老计划(第三支柱)发展迅猛。2016年,约有80%的家庭参与了雇主发起的养老金计划或个人养老计划,两者规模合计23.34万亿。

美国雇主发起的养老金计划,类似国内的企业年金和职业年金。2016年,美国雇主发起的养老金规模为15.26万亿美元,约占三大支柱的58%。美国的个人养老计划,与近期国内推出的个人养老金投资类似。目前,约1/3的美国家庭参与了个人养老计划。2016年,美国个人养老计划规模约为8.08万亿美元,约占三大支柱的31%左右。

图3:美国民间养老事业快速发展

未来的方向

从富二上面的分析可以看出,美国人虽然储蓄率较低,但其养老资金来源丰富。除住房、储蓄、直接持有的资产外,政府财政补贴的社会保障资金和税收优惠支持的民间养老投资,为美国人养老提供了丰富的物质基础。目前,我国居民储蓄率较高,但储蓄回报率较低,且面临较大的贬值压力。相信随着养老投资税优政策的推行,通过投资资本市场积累长期收益,也会成为我国居民养老的重要方式之一。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!