- 点赞

- 1

- ♥ 收藏

- A大中小

尚德启智教育集团有限公司(以下简称“尚德启智”)于2月1日向香港联交所提交上了招股书,申请主板上市,独家保荐人是法国巴黎银行。

尚德启智是上海领先的高端民办K-12教育供应商,根据弗若斯特沙利文报告,尚德实验学校是上海唯一获IB授权可于单个校区向学生提供小学、初中和高中基础教育课程及融合课程的IB学校。

因此,除学习基础教育课程的中国国家课程外,公司的小学及初中学生亦有机会学习融合课程,将IB概念融入日常学习。根据弗若斯特沙利文报告,2017年尚德实验学校高中毕业生的大学录取率为约95.5%,而上海高中平均大学录取率则为约70.0%。

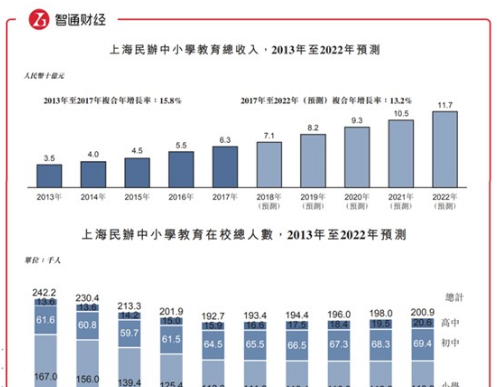

坐标上海,尚德启智拥有独特的广阔市场空间以及经济、学生数量优势。智通财经了解到,上海民办K-12教育中,2013年至2017年,总收入从35亿元增至63亿元人民币(下同),年复合增长15.8%,预计未来五年将继续以13.2%的年复合增长率增至2022年117亿元。

而在校学生人数方面,2013年至2017年,从24万降至19万,这是因为上海市教委颁布义务教育招生制度规范民办小学的招生活动,但是这对于名牌学校来说影响有限。未来五年将会实现稳步增长,预计2022年将再破20万。

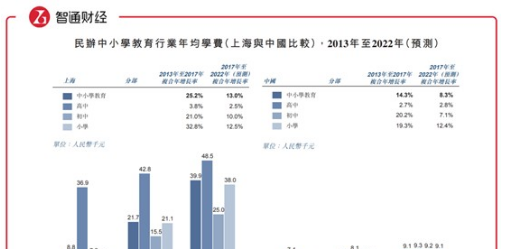

除此之外,上海的GDP一直稳居中国各城市榜首,带动教育行业学费水平也远高于国内平均水平。智通财经观察到,上海市民办K-12教育行业年均学费从2013年的8800元增至2017年的2.17万元,年复合增长25.2%,其中高中的学费最贵,但是小学学费的增幅最快。预计2022年,K-12学费均值将达到3.99万元。

而同期国内平均水平,从2013年的3300元增至2017年的6100元,预计2022年将达到9100元,不论是从数量大小还是增幅上,都远低于上海的平均水平。

而在上海,尚德启智按2017年收入计,市场份额占2.2%,排名第二。对于尚德启智来说,上海就是一片沃土。

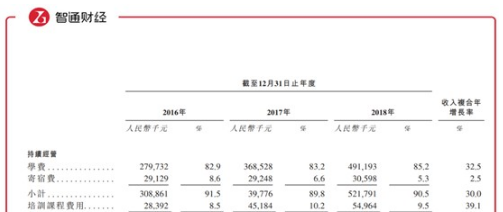

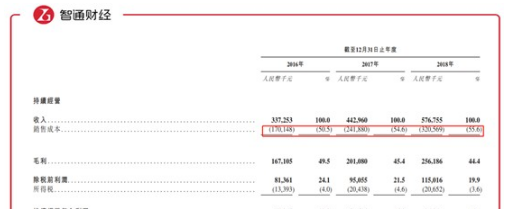

从尚德启智的收入结构上看,主要来源还是学费,占比从2016年的82.9%增至2018年的85.2%,其次是住宿费和培训课程费用。近三年营收分别为3.37、4.42及5.77亿元,年复合增长30.8%,需要注意地是,学费的年复合增长32.5%,高于平均水平。表明学费高低仍然是今后影响收入的主要因素。

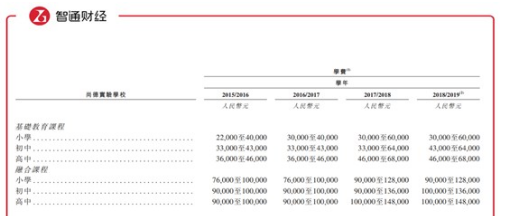

根据弗若斯特沙利文报告,尚德启智与上海其他单体校园在校人数至少2500人的知名民办教育服务供应商比,其基础教育课程及融合教育课程学费均为最高,且打算每两年上浮学费20%-30%。

2018-2019学年基础课程新入学小学、初中及高中每名学生学费高达6万、6.4万及6.8万,融合课程新入学学费对应学费分为12.8万、13.6万及14.8万元,民办K-12中的贵族名副其实。

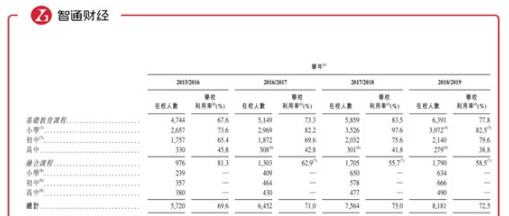

另外,学生人数是影响收入的另一个根本因素。招股书显示其在校人数从2015年的5720人稳步增长至2018年的8181人,年复合增长12.7%。并且学校利用率也稳定在70%以上。据招股书显示,2018年学校利用率有所下降是因为新增航头校区。

需要注意的是,虽然收入、学费、人数都在稳定增长,但是毛利率却有所下降,则与其销售成本不断升高有直接关联。其原因是员工成本增加,另外是主校区翻新以及新校区建设产生较多费用。

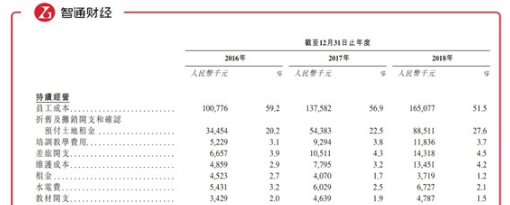

而销售成本中,占比最高的是员工成本,近三年分别占到销售成本的59.2%、56.9%及51.5%,虽然占比有所下降,不过仍然有28.5%的年复合增长,而且预付土地租金60%的年复合增长挤占了销售成本占比也是一个原因。

员工成本居高不下,究其原因是因为上海的民办K-12教育行业竞争激烈所致。为了吸收更多更好的生源,提升竞争力,教师团队素质要求越来越高,新聘教师及员工工资上调,都会进一步压缩利润空间,这是公司未来不得不面对的风险。

来源:智通财经网