- 点赞

- 1

- ♥ 收藏

- A大中小

“啤酒巨头”百威亚太计划募资392亿港元,成为亚洲最大IPO。

9月24日,全球最大啤酒生产商百威英博分拆的百威亚太发布公告,公告显示就全球发售而言,每股发售股份的发售价定为27.00港元。公司已部分行使发售量调整权,将全球发售规模由初始约12.62亿股扩大至14.52亿股,以补足额外市场需求。

按每股27港元的价格计算,此次IPO的融资规模将达392.04亿港元,成为亚洲最大IPO,仅次于优步成为今年全球第二大规模的IPO。股份计划将于9月30日挂牌,摩根大通和摩根士丹利为联席保荐人。

另外,据香港联交所公告称,拟推出百威亚太控股有限公司股票期权合约,若相关股票成功上市,新股票期权将于股票开始交易日同日推出(预期为2019年9月30日)。该合约买卖单位为1000股,最低波幅为0.01港元,交易费用3港元。

据悉,今年7月份,这家啤酒巨头曾于港交所提交IPO,并计划最高募集资金98亿美元(约合768亿港元),若成功上市,将有望成为2019年全球最大手笔的IPO 。但7月14日,百威亚太正式宣布基于考虑多项因素,包括现行市况,公司与联席代表磋商后,不再进行全球发售及在港上市计划。

啤酒市场竞争激烈

百威亚太“内忧外患”

百威亚太控股有限公司是亚太区啤酒市场领先的啤酒酿造商,根据GlobalData的资料显示,百威亚太2018年于中国市场、欧洲、韩国的啤酒销售额均排名第一,另外在印度、越南的啤酒销售额及啤酒销量排名前三。

根据公司最新的财务报告显示,百威亚太的营业收入连年增长,且2017年至今的毛利率均维持在54%以上,利润较为可观。

百威亚太的产品线主要分为三类:高端及超高端品牌、核心及核心+品牌以及实惠品牌,其中高端及超高端类别品牌贡献了绝大部分收入。百威亚太表示,营收的增长得益于公司制定的高端化策略,在收入管理措施及品牌组合的带动下,2018年营业收入同比增长8.54%,其中高端产品的类别组合销量实现双位数增长。

但是,百威亚太亮眼的业绩背后也面临着“内忧外患”。

一方面,百威亚太的母公司百威英博由于快速扩张导致公司负债累累。高额负债吞噬了公司的大块利润,影响业绩增速。因此,百威英博将百威亚太拆分上市,百威亚太也背负了“为母还债”的名声。

另一方面,国内啤酒市场竞争激烈,多品牌侵蚀市场。在百威亚太的招股书中可以看到,中国啤酒市场已经从高度分散化过渡到相对整合,前五大酿酒商(华润雪花啤酒、青岛啤酒、百威亚太、燕京、嘉士伯)占2018年啤酒市场总量的70.4%,同时,地区性品牌被更大的全国性品牌所取代。

若以消费量计算,百威亚太2018年的市场份额为16.2,排名第三。市场排名第一的华润雪花啤酒的母公司华润啤酒,近年来也采取了种种营销策略,以优化市场占有率。市场份额排名第二的青岛啤酒积极拓展国内外市场,通过品种结构优化等举措,实现了销量、销售收入、净利润的持续增长,品牌价值持续攀升的良好发展态势。虽然目前我国啤酒行业依然存在诸多问题,但是面临这样的市场竞争环境,百威亚太能否快速占领市场并赢得消费者的心是现阶段面临的最大考验。

全球最大IPO优步上市即破发

4个月市值蒸发204亿

据悉,今年全球最大规模的IPO是美国网约车公司优步(UberTechnologies)。优步以81亿美元的筹资额成为美股今年以来最大规模的IPO,也是继2014年阿里巴巴上市以来美股规模最大的IPO。上市估值 824 亿美元,成为自 2007 年 Facebook 以来市值规模最大IPO。

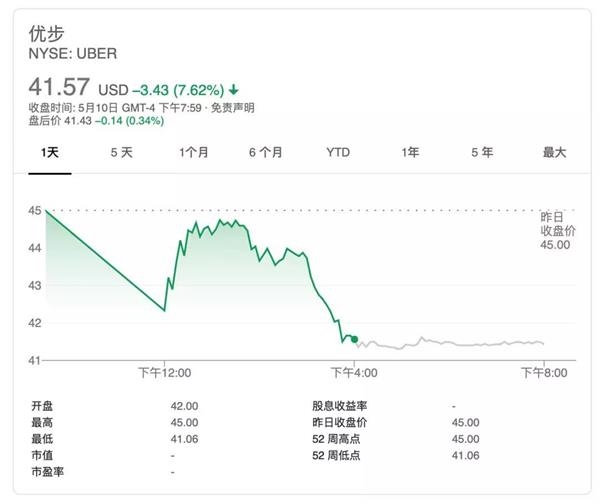

今年5月,优步以45美元的发行价登陆纽交所,交易代码为UBER。为了降低破发概率,优步在确定IPO发行价时,已经采取了相对保守的定价策略,将发行价设置在44-50美元招股区间的低端。即使发行价已定在招股区间底部,优步依然没逃过破发,开盘报42美元,较发行价下跌约 6.67%,收盘于41.57美元,较发行价暴跌 7.62%,市值缩水至不到700亿美元,较早些时候华尔街预估的1200亿美元估值已有很大程度缩水。

作为全球最大的独角兽之一,优步受到的争议早已超出共享经济范畴,它的上市背后是资本催生新一轮科技泡沫的体现,它的成功为更多科技公司提供了可能性。

首先,优步改变了人们的出行习惯。2010 年,UberCab在以打车难著称的旧金山上线,用户只需要在手机上点几下便可以叫来一辆车,一定程度解决了很多用户打车难的问题。由于优步的出现正好切中用户的痛点,所以优步很快占领市场,冲出美国,走向世界,并在悄然间改变着人们的出行习惯。

其次,优步的客户需求很大。据其向美国证券交易委员会(SEC)提交的招股书中显示,截至2018年12月31日,优步已经在全球六大洲、63个国家、700多个城市开展业务,日均订单量达1400万次。在很多经济较发达、人口密度大、出租车产业发展不充分的地区都有很大的需求量,另外,由于优步的拉新政策与优惠政策也为其挖掘出了一大批潜在用户。

最后,优步的运营模式及商业模式很清晰。从每一笔订单中收取佣金,相对于传统的出租车来说,优步开创全新的运营模式实现“共享经济”。在扩张的过程中,优步靠最简单的低价策略击败市场中的出租车,尤其在推出拼车业务后,优步的价格优势更明显。

但是,基于这样的客户需求与运营情况,优步还是未能改变其持续亏损的盈利状态。

数据显示,截至9月23日,优步报收33美元,相较于其发行价的45美元已经跌去27%,总市值为561亿美元。另外招股书显示其年亏损金额从2014年的6亿美元扩大至2018年的30亿美元。尽管亏损比率呈下降之势,但还是改变不了优步没赚到钱的事实。

表面上看,优步是以模式创新和技术提升用车效率取得了对出租车行业的胜利,但在扩张的过程中,优步的营销策略仍存在一定问题。一方面这个商业模式进入门槛低,很多同类型的公司正在挤压市场份额;另一方面,随着竞争的加剧和监管风险的出现,投资者对优步的市场前景持观望态度,这些原因导致优步的股价低迷不振。

过半IPO上市首日破发

近年来,“破发”、“流血上市”等词语频频出现于资本市场中,其中不乏规模较大的IPO。有统计显示,2018年赴美、赴港上市 17 家中国独角兽企业中有16家破发,2019上半年港股IPO中也有近一半的企业上市首日破发。

一方面,估值泡沫的崩溃是破发的重要因素。基于市场的炒作效应,很多企业被包装成“概念股”,这一做法拉伸了投资者对这类股票的估值预期,从而产生估值泡沫;另一方面,盈利与估值的不匹配也会导致破发。当市场走强时会带动市场整体的估值,但是若出现企业盈利水平难以追上指数上涨速度的情况,这类企业便会成为投资者抛售的首选,从而影响市场情绪。

但是上市绝非终点,“啤酒巨头”百威亚太上市后的表现更令人期待。百威亚太是否能摆脱魔咒,实现持续盈利还要看其未来的市场发展战略。