- 2

- 评论

- ♥ 收藏

- A大中小

——食品饮料板块最好的指数是哪个?

经过近8个月的回调,最近消费板块似乎有止跌回升迹象。消费是长牛行业,古今中外,消费行业都能稳定战胜指数,回调就是上车机会。

其中食品饮料更是消费行业中的核心细分行业。借此机会,本文梳理一下食品饮料行业的投资逻辑,并介绍对应的跟踪基金:华夏中证细分食品饮料产业主题ETF发起式联接(A类:013125、C类013126)。

一、食品饮料投资逻辑分析

食品饮料行业的主要投资逻辑是:消费升级、市场空间大、产品粘性强、定价权强、竞争格局好、行业变化小,ROE高,杠杆水平低。

这些逻辑几乎符合价值投资的所有要求,所以食品饮料长期都是机构第一重仓的板块,2021Q1数据显示,公募基金中食品饮料行业占比接近19%。

海外的价值投资大师巴菲特、查理芒格投资喜诗糖果、可口可乐,国内的著名价值投资人林园、但斌、张坤等也投资了很多食品饮料行业。

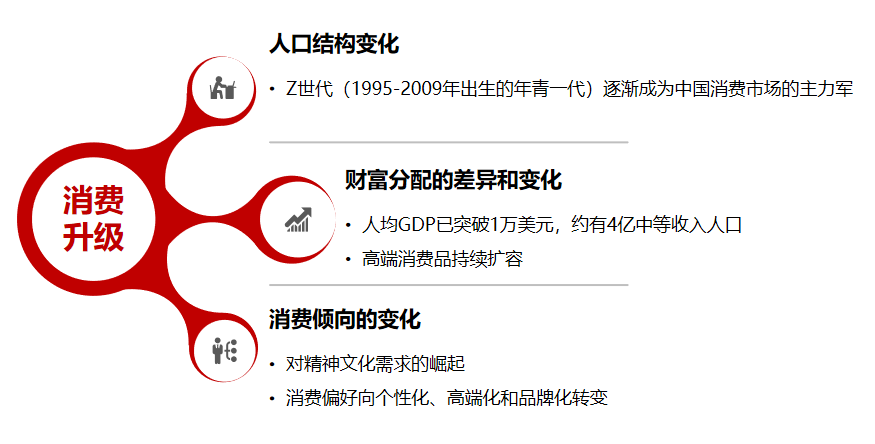

1、消费升级

根据海外发展经验,人均GDP超过8000美元,就会发生消费升级。中国在 2016年达成。而市场略微领先基本面,从2015年左右,开启了本轮跨度近5年的大消费行情。

但是消费升级不会五六年就结束,参照日本发展的经验,日本在1978年达到人均 GDP 8000美金,品牌消费持续了近30年,消费占 GDP 的比重从 70 年代末55%-60%,达到现在77%左右,美国则超过80%,而中国去年消费占比不到55%。

所以中国的消费升级并没有结束,之后10年、20年中国的消费在每个领域都会有不断升级的过程。

2015年之前,国内消费品更多是跑马圈地式的发展,同质化比较严重。而2016年之后,总量变化不大,产品品牌定位以及价格带逐步拉开形成差异化。

大家会追求好品牌、高品质、高性价比,这个过程中,具有品牌的公司将充分受益,本土化也将极大受益,国潮取代洋货。

2、市场空间大

中国的市场总规模量、纵深程度都远远大于很多国家,供一个企业成长的时间和空间的宽度非常大。

近日,华创证券研究所所长董广阳说:中国整个食品行业的市值规模超过10万亿是必然的。就目前食品行业六、七万亿的市值来讲,有可能翻一倍。

国外的烈性酒龙头,奢侈品龙头、奶制品龙头,包括啤酒、可乐、饮料龙头都到过两三万亿,在中国这么大一个市场,只出来一个2万亿市值的茅台,我觉得还可以再选上一些。

3、竞争格局好,行业ROE高,杠杆水平低

有些行业发展空间大,但是竞争激烈、技术变化快,资本需要不断投入,股东回报并不好。食品饮料行业的各个细分行业的竞争格局都比较好:

白酒:分层竞争,头部是茅五泸汾

乳制品:伊利、蒙牛

调味品:一超(海天)多强

啤酒:华润、百威、青岛、嘉士伯、燕京等分区域割据

食品饮料行业整体ROE较高,长期保持在20%以上,可以带来较好的回报。尤其是高端白酒,ROE突出。

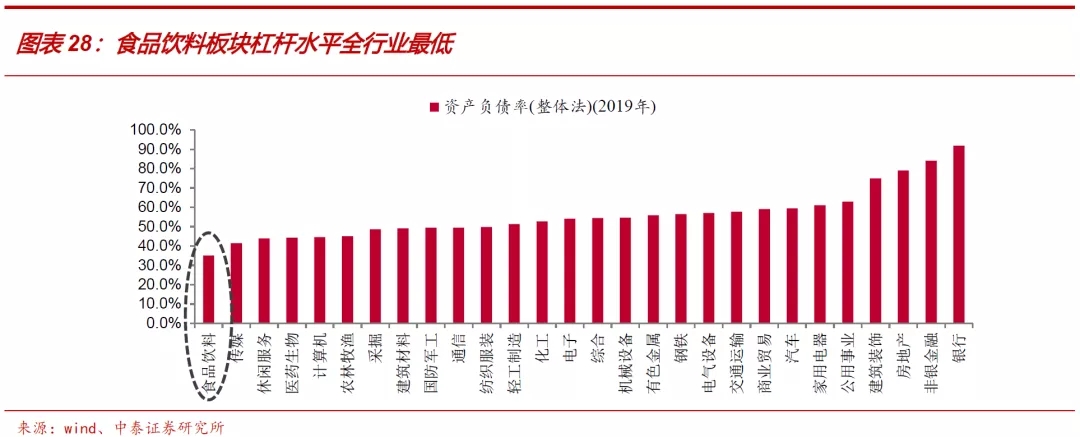

另外,从杠杆水平来看,2019年食品饮料整体杠杆率为35.1%,位于全行业最低,经营风险较小。

4、行业变化小,企业护城河强

巴菲特最喜欢的行业就是变化少的行业,这样企业比较容易积累和稳住护城河。

即使有创新,研发投入也不会很大,不会烧钱太多。而且创新之后的第二增长曲线其实是对第一增长曲线形成补充。

反观科技行业,需要不断更新迭代,投入巨大,风险高,第二增长曲线往往会对第一增长曲线的市场份额形成挤压甚至是颠覆,企业护城河也容易被颠覆。

5、产品定价权强

食品饮料行业主要是TO C,消费者的议价权较低,加上企业拥有较强的护城河和品牌力,可以很强的产品定价权,有些强品牌还能收智商税。

粘性强的成品可以跟随通胀涨价,从而保持持续的增长。

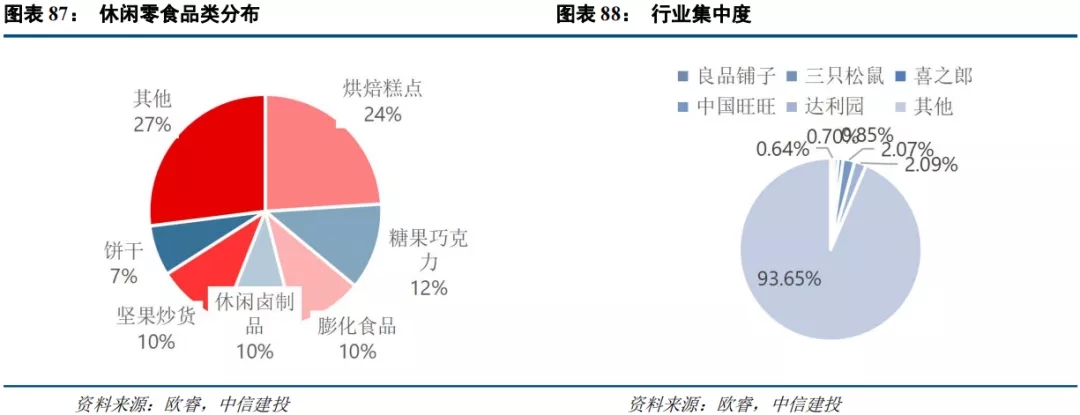

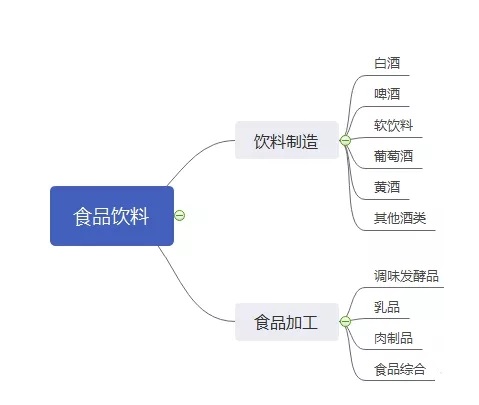

二、细分行业投资逻辑

食品饮料主要包含以下细分行业。

其中,行业空间比较大、投资机会较好的主要是白酒、啤酒、乳制品和调味品。

1、白酒

“少喝、喝好”是白酒消费共识,目前,茅台 五粮液市占率也就千分之5左右,所有品牌的集中度也不到10%,未来中低端份额持续下降、高端份额将持续提升。

次高端白酒业绩弹性较大,具有全国名酒基因的品牌(泸州老窖、汾酒等)有望享受全国化 消费升级的双重机遇。

2、调味品

调味品行业是可媲美白酒的顶级赛道,主因在于调味品具备较强的消费粘性,并且行业集中度高,定价权掌握在调味品企业手中,龙头企业平均每2-3年可提价一次。

此外,得益于自身的标准化程度较高,以及中央厨房、下游餐饮连锁、外卖的快速发展,速冻食品和复合调味料成为现阶段标准化潜力最大的品类。

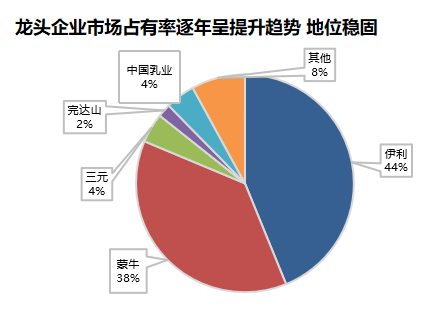

3、乳制品

乳制品行业有着3000多亿的市场规模,居民健康饮食需求不断提升,正迎来消费升级,伊利、蒙牛双寡头格局稳定,冷链物流给行业带来新的机会。

4、啤酒

当前我国的啤酒消费市场整体进入了“总量横盘”阶段,五大啤酒厂均形成了自己的强势区域,寡头垄断格局较为稳定。人均销量提升无望,提价已成业内共识。消费升级趋势下,啤酒行业开启高端化转型升级。

三、当前投资价值分析

2015年起,食品饮料已经有近5年的牛市,由于估值高,加上今年社零下降的影响,导致近期回调较大,白酒指数一度跌幅超30%。

但是这个行业整体基本面还是向上的,历史规律可以发现,尽管消费板块经历过多次回调,回头看都是历史进程中的小小波澜。

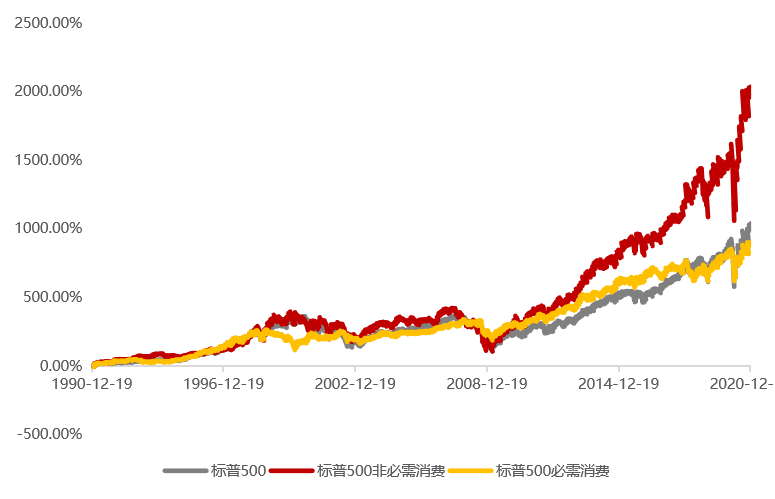

参考美股消费品企业,长期估值基本维持在15-30倍,但国内企业更具成长性,而且中国拥有比美、日更庞大消费内需,A股估值应该应给予溢价。

近几年,整个消费行业的估值都有所抬升。年初时细分食品指数PE最高达到68,经过半年的调整,截止9-30,细分食品指数PE-TTM为43.66,PB为9.87,估值快速下降后,已有一定的性价比。

茅五泸估值(PE-TTM)已调整至 2015 年以来的 48%/36%/35%分位数,性价比凸显。2021二季度高端白酒还在保持稳健增长,21Q2 归母净利同比 17.4%,较2019二季度 29.7%。

2月份以来,经过近8个月的调整,目前似乎已经企稳。八月底以来,截止9月30日,消费指数已经反弹了近10%。

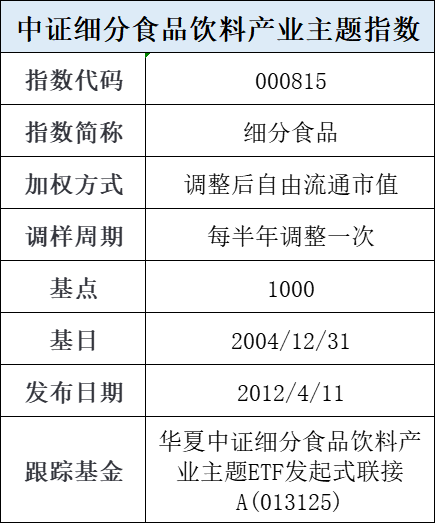

四、细分食品指数简介

食品饮料行业我比较看好细分食品指数。

编制规则:选取食品饮料行业过去一年日均市值排名前50 的股票组成相应主题指数样本,每半年调整一次。

收益情况:将分红考虑进去,自基日以来,截止2021-9-30,细分食品全收益为38677点,实现了16年37倍的收益,年化收益率为26.12%,收益率和持续性超过了所有主动基金。

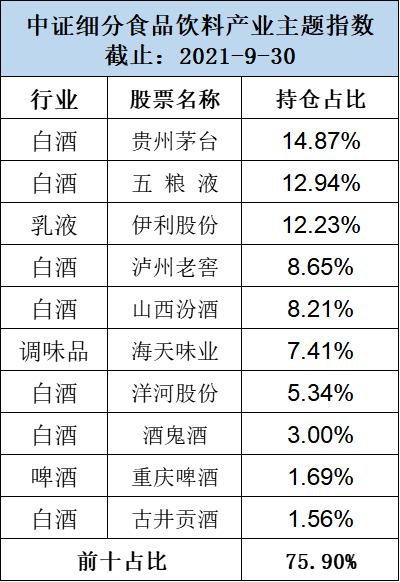

下图为前十权重股

五、指数横向对比

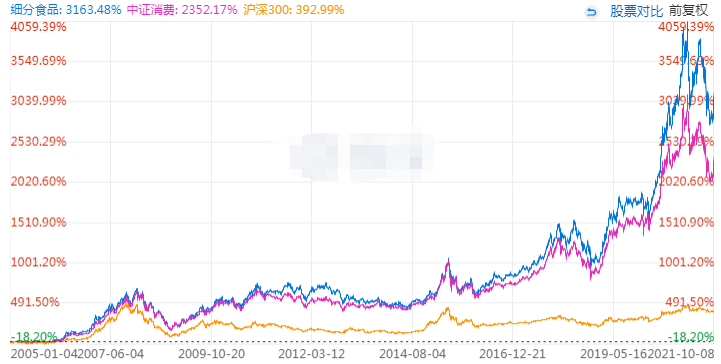

食品饮料行业有基金跟踪的指数,还有中证申万食品饮料指数(000807)和中证食品饮料指数(930653)。在加上中证酒指数(399987)和中证消费(000932)进行横向对比。

从成立时间最晚的中证酒指数开始对比(2008-12-31至2021-9-30)细分食品指数(下图黑线)的收益率最高。

如果从基日(2004-12-31)开始对比,也是细分食品指数收益最好。

因此,投资食品饮料行业,最好的指数就是细分食品指数。

跟踪该指数的基金是:食品饮料ETF(515170)

10月11日,跟踪该ETF的场外联接基金华夏食品饮料ETF联接(A类:013125、C类013126)也正在发行。看好该行业的朋友可以关注一下。

其他细分行业投资逻辑:云计算、医疗器械、新能源车