- 点赞

- 1

- ♥ 收藏

- A大中小

12月5日,天海投资的一份简短公告,标志着历经近一年审批的一笔巨资收购交易即将成功,只等交割。

公告显示,天海投资以现金支付方式收购美国纽约证券交易所上市公司Ingram Micro Inc(下称“英迈国际”)的交易已经通过并完成境内外全部审批、备案机其他前置程序,交易双方已开始开展交割工作,预计交割完成时间为美国时间12月5日左右。

在近期中国多笔海外收购遭遇国外审批阻碍的大背景下,这一笔“蛇吞象”的交易达成实属不易。根据天海投资2015年的年报,公司的营业收入7.2亿元,归属于上市公司股东的净利润2.48亿元,远低于被收购的英迈国际2015年的收入(约2870亿元)和净利润(约14.7亿元)。

那么,英迈国际到底是一家怎样的企业?海航巨资收购英迈的这笔交易到底值不值?

英迈的困惑

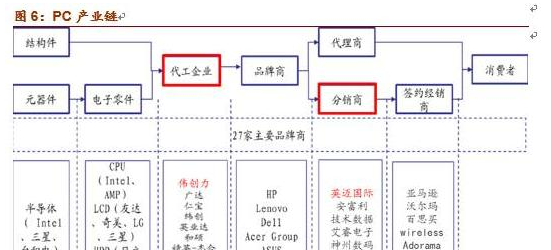

英迈国际是全球最大的IT产品分销商和供应链服务商,1979年成立,注册在美国特拉华州,1996年在纽交所上市。2015年的营业收入为430亿美元,是IT分销行业第二名安富利(AVT)的1.54倍。

所谓IT分销商,是连接苹果、联想等IT产品生产商与电脑城、电商网站等IT零售终端的纽带,比如中国的神州数码(000034)。

英迈国际则是全球唯一一家业务网点遍布全球主要国家和地区的IT产品分销商,共有北美、欧洲、拉美、亚太及中东非洲5个战略区域,业务网点覆盖全球160多个国家和地区,并与全球45个国家的1,800多家厂商建立了合作关系,为超过20万家经销商提供服务。其前十大供应商中绝大部分是世界500强企业。

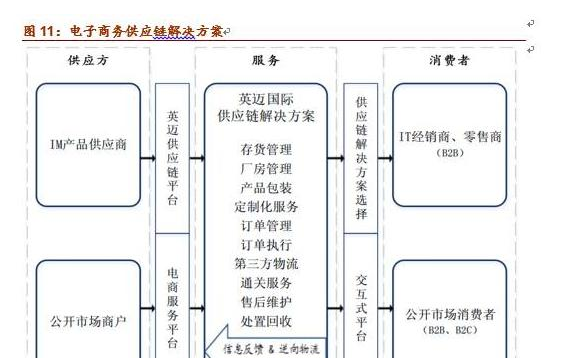

与国内大多分销商或供应链企业偏重仓库、土地、运输工具等“重”资产相比,英迈国际偏重“轻”资产运营,其主要的非流动资产是供应链管理系统及设备。业务板块主要包括提供分销及技术解决方案服务(为供应链的上下游企业提供物流规划、直运、数据分析、库存管理、仓库管理、订单管理、订单履行及退货管理等)、移动产品生命周期服务、供应链解决方案平台、云服务等四部分。

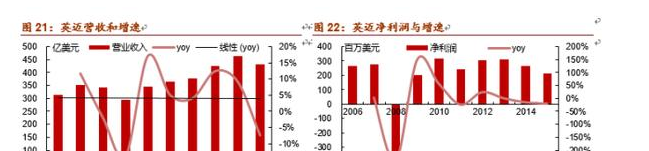

记者查阅英迈国际的财报发现,2015年公司的营业收入430.26亿美元,同比下降7.4%;净利润2.15亿美元,同比下降19.3%,主要是北美与欧洲市场表现不佳所致。

而英迈国际在亚太地区的收入占比超过20%,逐渐成为其越来越重要的收入来源。其中2015年在中国的收入占比5.4%,但利润却占比23.1%。

不过,尽管早在1997年就将业务拓展至中国,但作为一家美国公司,英迈国际在中国还面临不少政策限制,并且缺乏中资大客户,在中国的业务收入规模较同行神州数码等还有差距(以2013年为例,神州数码在中国IT分销市场份额为15.1%,而英迈在中国的市场份额仅4.4%),英迈的云服务出于安全方面考虑也至今未能进入中国市场。

长期关注TMT行业的资深评论人士王如晨则对第一财经记者指出,对于传统的IT分销商来说,挑战还来自移动互联网时代应用层面的变化,上下游厂商集中度的提升,以及淘宝京东亚马逊等大型电商崛起对渠道带来的冲击,品牌厂家甚至富士康等代工企业与电商平台的直接合作越来越紧密,他们也在发力自身的供应链管理体系。

比如神州数码2012-2014年的营业数据就每况日下,主要由于分销业务表现不佳,目前正依托IT分销业务积累的资源寻求向云计算转型。

海航的算盘

那么,传统以航空旅游、物流、金融服务等业务为主的海航集团,为什么要花巨资收购这样一家IT公司?

据记者了解,完成并购后的英迈国际,将被纳入海航集团旗下的海航物流集团有限公司(下称“海航物流”),成为海航物流供应链管理业务的主体。

物流业是海航集团的主要产业之一,海航物流则是海航集团旗下承载物流业务的五大产业集团之一,总部位于上海。

此前,海航集团在物流领域的拓展一度涉足航空货运、航运物流、船舶制造等重资产,这从天海投资的传统业务范围(并购前,天海投资主营航运业务,主要为集装箱运输业务和货物代理服务业务,经营及管理以天津、上海、宁波、青岛为基本港,至韩国的国际近洋及国内沿海多个口岸的集装箱班轮货物运输航线),以及海航物流旗下的金海重工等子公司就可见一斑。

不过最近几年来,海航物流一直在低调地酝酿着向轻资产模式转型,希望依托投资和科技双轮驱动,重点打造实体物流(3PL)、供应链管理(4PL)、物流金服(LFS)三大业务平台,成为全球物流行业投资商及物流金融服务提供商。

目前,海航物流旗下的产品涵盖航空货运、物流仓储、冷链物流等第三方物流服务,电子产品供应链、跨境电商、供应链管理解决方案等第四方物流服务,供应链金融、物流保理、物流租赁、资产交易所、物流银行、物流支付等物流金融服务;同时海航物流孵化构建以智能制造为核心的海航智造集团,拥有金海重工等企业。

而收购英迈,是海航物流完善供应链管理布局的关键一环。

王如晨对记者分析,由于英迈国际具有较强的第四方物流管理能力,能以轻资产方式整合和管理物流环节中的运输、仓储、报关等公司,为客户提供个性化的一体化物流增值服务,年处理超过4,400万份订单、7,000万个装箱及5亿件货物,这与海航物流的供应链管理(4PL)业务模式正好切合。英迈在行业内遍及全球的基础设施和产品及解决方案,以及先进的物流仓储管理模式,可以为海航物流的转型提供人才、技术和经验支持。

值得注意的是,作为此次收购英迈国际的主体,天海投资自2015年起就发布了业务升级和转型公告,希望向物流上下游产业以及相关配套金融产业延伸,打造物流金融基础信用平台及物流运输资源与业务交易平台、逐步搭建物流全供应链金融服务产业体系。此次收购英迈国际,也是公司打通国内至全球物流资源配置的落地,进入IT供应链综合服务行业。

未来的可能

根据天海投资此前披露的细节,这次并购总价约60.09亿美金,其中30%的权益资金由天海投资通过自有资金出资87亿人民币、国华人寿出资40亿人民币组成,剩余70%通过银行并购贷款解决,并购贷款由中国农业银行牵头组建银团,中国银行、光大银行、华美银行、印度国家银行等参与。

收购完成后,英迈国际将从美国纽约证券交易所退市,成为海航集团成员企业,但会继续独立运作,财务并入天海投资(合并比例为68.51%),公司目前的管理层团队将会留任,总部将继续留在美国加州的尔湾市。

TI分销行业资深研究者王里吉预计,在并入海航后,英迈国际未来在亚太等新兴市场的收入占比将会提升;同时英迈的海外运营经验、经销商资源、全球供应链体系也可以帮助中国的IT 企业“走出去”;此外,过去英迈并没有重点发展供应链金融业务,而中国的中小企业往往面临融资难的问题,海航集团又拥有金融全牌照,帮助英迈在国内发展供应链金融业务预计也将是未来的业务拓展重点。

不过,也有分析人士对记者指出,对于海航集团来说,如何在收购完成后管好、留好英迈国际的人才,将是面临的一大挑战,而信息技术人才也是英迈国际的核心竞争力。

据记者了解,目前,英迈国际的信息技术团队共有1115人,由在英迈已经供职13年的CIO带领。根据交易的细节,英迈国际原发行在外的普通股将全部注销,原股权激励计划也相应终止和取消;英迈原普通股股东获得38.90美元/股现金对价,原股权激励计划的持有人获得相应偿付。这次交易的成交金额种,英迈全部普通股价值约为57.78亿美元,公司股权激励计划部分的偿付对价就达到2.31亿美元。