- 点赞

- 7

- ♥ 收藏

- A大中小

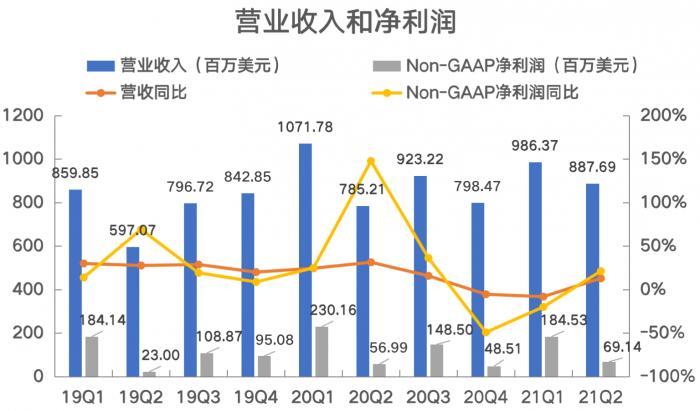

2021年1月22日,新东方(EDU.US)于美股盘前发布了截至11月30日的2021年第2季度的业绩报告。报告显示,新东方2季度的营业收入为8.88亿美元,同比增长13.1%。美国非通用会计准则(Non-GAAP)下新东方的净利润为6914万美元,同比增长21.3%。

新东方是国内最大的民办教育服务提供商。在1993年创立之初,新东方以名师效应的英语培训为主,后经历了三个发展阶段。在2008年,新东方的业务由英语培训向K-12培训转型;到了2013年前后,新东方的教学方式从名师模式转向标准化模式;近年来,新东方的主业已稳定发展成K-12培训课程,且公司采取持续扩张的策略,将触角伸向三四线城市。

2021年2季度,新东方经营情况如何?公司的扩张策略进行得怎样?以下南财AI新闻实验室为大家拆一拆。

业绩有所恢复,公司持续扩张使得毛利率降幅大

由上面的表格可以看到,新东方的业绩存在明显的季节性波动情况。每年的1季度和3季度为寒暑假时期,为学生报名高峰期,因此在1季度和3季度,新东方的营业和净利润的绝对值明显高于2季度和4季度。

忽略公司的季节性波动因素,从整体来看,自2020年3季度以来,公司的营收和净利润增速均出现明显的下降,2020年4季度,新东方的净利润增速达到2019财年以来的最低值-49%,2021年1季度,新东方的营收增速也达到了2019年以来的最低值-8%。但进入2021年2季度,新东方的营收和净利润增速明显出现拐点,均得以上扬。

但受公司持续进行扩张策略的影响,新东方的营收成本持续上升,使得毛利率大幅下降。

由上面的表格可以看到,自2019年1季度以来,新东方的毛利率在2019年2季度创出最低值49.7%后,于2020年1季度达到峰值58.9%,随后毛利率波动下降,并于2021年2季度创下最低值48.9%。对此,新东方在财报中解释,这主要是由于公司对教师教学时间增加的补偿以及运营中的学校和学习中心数量上升带来的租金成本增加所致。

具体表现为学习中心总数和学校总数的增长上。

由上面的表格可以看到,截至2020年2季度,新东方的学习中心总数和学校总数持续增加,其中学习中心家数较上个季度增加明显,当季新增46家,学校总数则维持较高的增量,当季新增5所。

销售费用增速快于学生报名增速,获客成本上升

营收成本增加的同时,公司的销售费用开支也相应增加。2021年2季度,新东方的销售费用为1.34亿美元,同比增长23.9%。公司表示,这主要由于客户服务代表和营销人员增加所致,尤其是在针对新东方纯在线教育平台Koolearn.com新的K-12校外辅导计划上,公司加大了销售费用的投入。

销售费用的大幅增长,是否给公司的业务扩张带来了效果?这可以通过新东方的学生报名人数和人均获客成本来衡量。

2021年2季度,新东方的学生报名人数为418.31万人,同比增长10.4%,低于同期销售费用23.9%的增长率。但在2020年2季度,新东方的学生报名人数增长率为63.3%,而销售费用的增长率是17.7%,学生报名人数增长率远高于销售费用增长率。

所以,从人均获客成本来看,2021年2季度,新东方的人均获客成本为31.94美元,较2020年2季度的28.45美元有所上升。但跟2019年以来单个季度的获客成本对比,处于相对低值。

对于未来业绩的展望,新东方给出了较为乐观的业绩预测。公司预计2021财年第三季度的营收总额将为10.99亿美元至11.45亿美元之间,同比增长率为19%到24%之间。