百度未来最大的看点,就是人工智能

- 点赞

- 评论

- ♥ 收藏

- A大中小

曾几何时的BAT,AT早已远走而去,最新公布的2016年中国企业市值排行,腾讯超越工商银行占据第一,阿里市值第三,然后十名内都是老牌国有企业。百度目前的市值600多亿美金,和阿里巴巴的2250亿,腾讯2350亿美金相差甚远。更别说Google市值早已迈入3000亿。这些年一直围绕着“百度到底怎么了?”的质问,魏则西事件更是把百度推向的舆论的浪尖。大有百度不死,假药不止之势。

百度经济危机后到11年上涨超过10倍。2011后因为移动端的全面崛起,股价蛰伏了整整两年时间。2013年8月宣布收购91手机助手后,业务在移动端安装量快速上升,虽然移动端渗透率不可和腾讯,阿里同日而语。但好歹也算半吊子上了车。16年三季度的公布移动端月活跃用户6.6亿,同比增长3%。移动地图用户月活跃3.48亿,增长7%。百度的O2O服务的GMV按年增长49%,规模达到194亿人民币。但这块业务在投资者看来对业绩是负面贡献,O2O对利润的影响是-21.4%,爱奇艺对利润的影响是-7.7%。单是这两项对去年三季度报表的贡献是负8亿美金

百度经济危机后到11年上涨超过10倍。2011后因为移动端的全面崛起,股价蛰伏了整整两年时间。2013年8月宣布收购91手机助手后,业务在移动端安装量快速上升,虽然移动端渗透率不可和腾讯,阿里同日而语。但好歹也算半吊子上了车。16年三季度的公布移动端月活跃用户6.6亿,同比增长3%。移动地图用户月活跃3.48亿,增长7%。百度的O2O服务的GMV按年增长49%,规模达到194亿人民币。但这块业务在投资者看来对业绩是负面贡献,O2O对利润的影响是-21.4%,爱奇艺对利润的影响是-7.7%。单是这两项对去年三季度报表的贡献是负8亿美金

视频、外卖这些O2O让我想起一道小学二年级的数学题。“一个水龙头打开2小时可以把水池灌满,水池底部有个孔1小时可以把满池水漏光,请问同时打开水龙头和下水孔,水池什么时候可以装满?”。

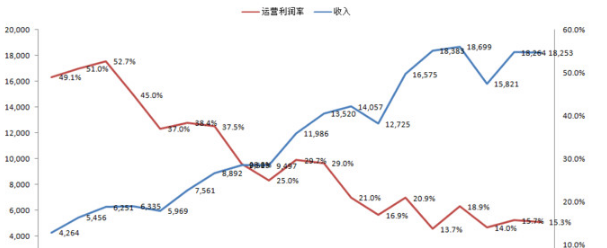

上图是百度从2012年Q1到2016年Q3的收入(蓝色)和利润率(红色)走势图。李彦宏曾经说过海外投资者不理解百度O2O业务的价值,但投资者看得懂财务报表啊,经过几年的“悉心运营”百度在财务上写了个大“”。

上图是百度从2012年Q1到2016年Q3的收入(蓝色)和利润率(红色)走势图。李彦宏曾经说过海外投资者不理解百度O2O业务的价值,但投资者看得懂财务报表啊,经过几年的“悉心运营”百度在财务上写了个大“”。

衡量一个公司是否经营有道,主要看两部分,一个是主营业务获利能力,另外就是对盈利部分是否具备良好的再投资(资源再分配)能力。百度投资部的水平仅“次”于京东投资部,以二级市场的标准早就下课无数次了,因为对企业盈利部分再投资能力的衡量标准就是回报率是否高于回购自家股票,虽然百度这两年股价不争气,但百度投资的企业商业模式和原有业务比较都是渣渣。如果百度身上没有爬满这些吸血虫,毛利率会在50%左右,股价肯定也不是今天这个样子。虽然百度过去几年犯了那么大的战略性错误,但依然可以靠着搜索这个金饭碗培育出未来的看点。

百度未来最大的看点,就是人工智能

【上图-百度大脑技术服务项目

【上图-百度大脑技术服务项目

搜索业务在PC时代天下无敌,是互联网的核心入口,是渠道分发的源头。而在移动时代,入口多元化,APP功能个性化,搜索入口的价值大大降低。BAT里只见AT,百度已经不在第一梯队。但人工智能的时代,百度具有弯道超车的可能。今年最新的电视节目《最强大脑》,百度机器人作为选手挑战人类选手,就是百度大脑5年磨一剑的公开亮相。一起陪同出场的还有2014年加盟百度的首席科学家吴恩达。吴是世界人工智能和机器学习最权威的学者之一。

搜索模式每天等于是亿万人在帮助百度测试AI和生成最佳答案。百度拥有世界最大的中文搜索数据,自然可以做出最优的结果。而这之所以具备了弯道超车的可能,是因为泛智能化后,手机未来的重要性会被降低。如今用户每天在手机(微信)中耗费大量的时间,而无论手机的程序多么便捷快速,但都无法和语音交互相比。亚马逊今年CES通过几十款内置Alexa的设备向外界证明ECHO的形态可以有无限的变化,而内在的灵魂是亚马逊AI。福特带来一辆搭载了Alexa的车,可以语音导航到你想去的目的地。GE用Alexa打造了一款熔岩灯,用户可通过语音改变其颜色。联想带来一款音箱内置Alexa,用户可通过该设备进行互联网搜索,调用打车软件,获取日历更新,提供食谱,播放音乐等语音操作。包括LG的高科技冰箱等许多设备都用到了Alexa。在服务上,去年1月Alexa拥有的技能只有135项,到了6月增加到1000项,到了今天达到7000项。之所以快速增长,是因为亚马逊开放端口,积极寻找合作伙伴,成立AlexaFund,让第三方服务和其它消费电子设备可以与Alexa对接。这里要提一下科大讯飞的语音,确实科大讯飞的语音技术是中国积累市场最长,最先进的语音识别技术,但科大的问题是商业模式上只是作为技术的提供方,而不是项目的牵头人,目前科大的语音识别在很多领域都提供技术,但也仅限于提供技术而已,从科大在CES发布的产品上,其技术目标是取代同声传译,和Alexa,DuerOS的所能达到的目标完全不同。

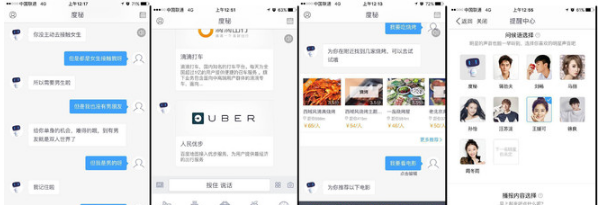

百度的语音识别,已经不是简单的分辨词语,对语意和用户目的的领悟并产生回馈才提供真正的价值。上图在度秘APP中,全都是使用语音问答,可以聊天,打车,看电影,查天气,起床唤醒(并设置自己喜欢的明星语音),提供将近50个服务。在语意理解上度秘可以回答出“赵本山老婆属相是什么”这种拐弯抹角的问题。而马上百度会发布度秘版的对话机器人,并且搭载DuerOS人工智能操作系统。这就是中国版本的ECHO。

百度的语音识别,已经不是简单的分辨词语,对语意和用户目的的领悟并产生回馈才提供真正的价值。上图在度秘APP中,全都是使用语音问答,可以聊天,打车,看电影,查天气,起床唤醒(并设置自己喜欢的明星语音),提供将近50个服务。在语意理解上度秘可以回答出“赵本山老婆属相是什么”这种拐弯抹角的问题。而马上百度会发布度秘版的对话机器人,并且搭载DuerOS人工智能操作系统。这就是中国版本的ECHO。

计算机与人交互方式即将面临第三次演变,PC的操作系统通过键盘鼠标作为交互,移动互联网时代通过触摸屏,第三代智能化设备就是通过语音。但语音技术公司,技术停留在提升语音输入法准确率的阶段,不具备与之相匹配的后端服务,对用户需求的学习只能停留分辨文字的浅层次交互,这导致平台所积累的数据一直都是浅层次的数据沉淀,AI没有继续学习和进步的空间。但搜索却不同,用户通过搜索寻找答案不达目的誓不罢休,这就让百度的AI不但可以分辨用户词句的意思,还能明白背后真实的动机。通过发布DuerOS可以看出百度这是要创造一个新的世界。而这第三次计算机革命,海外领先者是亚马逊,国内目前看就是百度。

从信息安全的考虑,中国政府也很难让一个外国的AI系统渗透到本国各种电子设备中,恐怖分子控制无人汽车冲向人群不可想象。百度DuerOS未来的潜力,不亚于移动互联网时代Andorid对Google的价值。因为对本土化服务的理解和中国互联网的特性,中国第一次具备了在AI时代控制底层OS的机遇。因为从应用的层面,中国早已走在了世界的前端,而中文世界和英语世界有很大的差异。从这一点看,不但海外巨头在中文环境的AI毫无机会,国内的其他巨头短时间也无法拿出与之竞争的产品。

不过从另一个角度看,亚马逊ECHO比GoogleHome有影响力的多,主要是亚马逊在商品类搜索上早已经超过了Google,而且亚马逊经过Kindle,KindleFire,亚马逊手机产品的历练,虽然并不都获得成功,但亚马逊一直努力通过产品的形态表达其对技术的理解。而且ECHO在最初就提供了高频的购物功能,是用户持续使用其服务的基础,没有沦落为一个落满灰尘的音箱。从这个角度,百度通过外卖作为DuerOS的基础服务有其合理性,百度外卖起到了前期铺垫作用,百度烧的钱也许并没有付之东流。百度大脑经过5年的发展,今年是从实验室走入用户生活的重要一年。DuerOS本身也是一款开放式的操作系统,可广泛支持手机、电视、音箱、汽车、机器人等多种硬件设备。

当前百度的搜索业务估值只有13倍。O2O和视频对估值的贡献最少是负的300亿美金(按照Google估值x百度没有O2O和视频的假设利润-百度当前市值),百度2012年的利润率45%,股价中位数全年在130美金。经过4年收入翻了差不多三倍,而利润反而比2012年低。过去的2016年股价中位数在175美金。而且华尔街对其未来的预期还是一个非常糟糕的状态,主要就是O2O业务的无底洞,让投资者看不到业务上迎来曙光的那一天。但曙光也许会以另一种方式出现,比如像处理去哪儿网一样。

当前百度的搜索业务估值只有13倍。O2O和视频对估值的贡献最少是负的300亿美金(按照Google估值x百度没有O2O和视频的假设利润-百度当前市值),百度2012年的利润率45%,股价中位数全年在130美金。经过4年收入翻了差不多三倍,而利润反而比2012年低。过去的2016年股价中位数在175美金。而且华尔街对其未来的预期还是一个非常糟糕的状态,主要就是O2O业务的无底洞,让投资者看不到业务上迎来曙光的那一天。但曙光也许会以另一种方式出现,比如像处理去哪儿网一样。

2017新年伊始百度就任命百度外卖首位CFO,外卖高层团队去年也进行了大调整。这说明百度并没有无限的忍耐力。李明远从2014年9月发布直达号的万千宠爱到16年底被辞退不到2年时间。李的离开其实可以侧面佐证百度内部已经把移动端放在了次要的位置,新的AI时代百度显然是有了底气。李彦宏已经不止一次表示AI是百度未来的核心业务。DuerOS的推出也跳出了其对手在手机端竞争的白热化,让百度在这里领域获得了先机。

百度虽然面临下一次科技浪潮的机遇,但百度需要明白市场对其的冷眼并不只是在O2O无限制的烧钱侵蚀主营业务。一直像雾霾般笼罩在百度身上的负面评论,主要是因为百度在十几年从一个初创企业成长为互联网巨头,其社会责任感并没有与企业共同成长。百度社会责任的体现方式,并没有比一家初创企业好多少。而我所指的社会责任感,并不是捐了多少钱,解决多少就业,上缴了多少税收,而是百度的商业模式在获取社会资源,货币化的同时并没有关注其行为在规模化放大其影响后的负面作用。

企业的价值有社会价值和经营价值,企业小的时候更多的体现经营价值,毕竟如果无法盈利,那么商业本身的可持续发展就会受到限制。而随着企业成长,尤其是互联网时代,基本是赢家通吃。一家企业就代表了一个行业,一个国家。而这个时候企业如果只关注自己的经营价值而没有成长出与之匹配的社会责任心。那么就算用户没有选择不得不选择你的服务,但只要有其他选择,用户就会尝试。无论是奇虎搜索还是搜狗,都是在用户不信任感与百度之间所形成的空间中产生的。这一点是百度“性格”上最大的缺陷。百度就好像一个缺乏人文情怀的技术男,试图通过技术解决一切问题,但再先进的技术都有过气的时候。最终让企业基业长青的是企业是否在内部树立起具有人性光辉的价值观,并且让这种价值观在经营的过程中,发挥其感染力与外界产生高度的共鸣。最终让企业的价值观与外部环境发生良性互动,以此达到从社会筛选具备相同价值观的人才加盟,让优良的价值观薪火相传下去。这一点,百度真的会明白么?

视频、外卖这些O2O让我想起一道小学二年级的数学题。“一个水龙头打开2小时可以把水池灌满,水池底部有个孔1小时可以把满池水漏光,请问同时打开水龙头和下水孔,水池什么时候可以装满?”。

衡量一个公司是否经营有道,主要看两部分,一个是主营业务获利能力,另外就是对盈利部分是否具备良好的再投资(资源再分配)能力。百度投资部的水平仅“次”于京东投资部,以二级市场的标准早就下课无数次了,因为对企业盈利部分再投资能力的衡量标准就是回报率是否高于回购自家股票,虽然百度这两年股价不争气,但百度投资的企业商业模式和原有业务比较都是渣渣。如果百度身上没有爬满这些吸血虫,毛利率会在50%左右,股价肯定也不是今天这个样子。虽然百度过去几年犯了那么大的战略性错误,但依然可以靠着搜索这个金饭碗培育出未来的看点。

百度未来最大的看点,就是人工智能

搜索业务在PC时代天下无敌,是互联网的核心入口,是渠道分发的源头。而在移动时代,入口多元化,APP功能个性化,搜索入口的价值大大降低。BAT里只见AT,百度已经不在第一梯队。但人工智能的时代,百度具有弯道超车的可能。今年最新的电视节目《最强大脑》,百度机器人作为选手挑战人类选手,就是百度大脑5年磨一剑的公开亮相。一起陪同出场的还有2014年加盟百度的首席科学家吴恩达。吴是世界人工智能和机器学习最权威的学者之一。

搜索模式每天等于是亿万人在帮助百度测试AI和生成最佳答案。百度拥有世界最大的中文搜索数据,自然可以做出最优的结果。而这之所以具备了弯道超车的可能,是因为泛智能化后,手机未来的重要性会被降低。如今用户每天在手机(微信)中耗费大量的时间,而无论手机的程序多么便捷快速,但都无法和语音交互相比。亚马逊今年CES通过几十款内置Alexa的设备向外界证明ECHO的形态可以有无限的变化,而内在的灵魂是亚马逊AI。福特带来一辆搭载了Alexa的车,可以语音导航到你想去的目的地。GE用Alexa打造了一款熔岩灯,用户可通过语音改变其颜色。联想带来一款音箱内置Alexa,用户可通过该设备进行互联网搜索,调用打车软件,获取日历更新,提供食谱,播放音乐等语音操作。包括LG的高科技冰箱等许多设备都用到了Alexa。在服务上,去年1月Alexa拥有的技能只有135项,到了6月增加到1000项,到了今天达到7000项。之所以快速增长,是因为亚马逊开放端口,积极寻找合作伙伴,成立AlexaFund,让第三方服务和其它消费电子设备可以与Alexa对接。这里要提一下科大讯飞的语音,确实科大讯飞的语音技术是中国积累市场最长,最先进的语音识别技术,但科大的问题是商业模式上只是作为技术的提供方,而不是项目的牵头人,目前科大的语音识别在很多领域都提供技术,但也仅限于提供技术而已,从科大在CES发布的产品上,其技术目标是取代同声传译,和Alexa,DuerOS的所能达到的目标完全不同。

计算机与人交互方式即将面临第三次演变,PC的操作系统通过键盘鼠标作为交互,移动互联网时代通过触摸屏,第三代智能化设备就是通过语音。但语音技术公司,技术停留在提升语音输入法准确率的阶段,不具备与之相匹配的后端服务,对用户需求的学习只能停留分辨文字的浅层次交互,这导致平台所积累的数据一直都是浅层次的数据沉淀,AI没有继续学习和进步的空间。但搜索却不同,用户通过搜索寻找答案不达目的誓不罢休,这就让百度的AI不但可以分辨用户词句的意思,还能明白背后真实的动机。通过发布DuerOS可以看出百度这是要创造一个新的世界。而这第三次计算机革命,海外领先者是亚马逊,国内目前看就是百度。

从信息安全的考虑,中国政府也很难让一个外国的AI系统渗透到本国各种电子设备中,恐怖分子控制无人汽车冲向人群不可想象。百度DuerOS未来的潜力,不亚于移动互联网时代Andorid对Google的价值。因为对本土化服务的理解和中国互联网的特性,中国第一次具备了在AI时代控制底层OS的机遇。因为从应用的层面,中国早已走在了世界的前端,而中文世界和英语世界有很大的差异。从这一点看,不但海外巨头在中文环境的AI毫无机会,国内的其他巨头短时间也无法拿出与之竞争的产品。

不过从另一个角度看,亚马逊ECHO比GoogleHome有影响力的多,主要是亚马逊在商品类搜索上早已经超过了Google,而且亚马逊经过Kindle,KindleFire,亚马逊手机产品的历练,虽然并不都获得成功,但亚马逊一直努力通过产品的形态表达其对技术的理解。而且ECHO在最初就提供了高频的购物功能,是用户持续使用其服务的基础,没有沦落为一个落满灰尘的音箱。从这个角度,百度通过外卖作为DuerOS的基础服务有其合理性,百度外卖起到了前期铺垫作用,百度烧的钱也许并没有付之东流。百度大脑经过5年的发展,今年是从实验室走入用户生活的重要一年。DuerOS本身也是一款开放式的操作系统,可广泛支持手机、电视、音箱、汽车、机器人等多种硬件设备。

2017新年伊始百度就任命百度外卖首位CFO,外卖高层团队去年也进行了大调整。这说明百度并没有无限的忍耐力。李明远从2014年9月发布直达号的万千宠爱到16年底被辞退不到2年时间。李的离开其实可以侧面佐证百度内部已经把移动端放在了次要的位置,新的AI时代百度显然是有了底气。李彦宏已经不止一次表示AI是百度未来的核心业务。DuerOS的推出也跳出了其对手在手机端竞争的白热化,让百度在这里领域获得了先机。

百度虽然面临下一次科技浪潮的机遇,但百度需要明白市场对其的冷眼并不只是在O2O无限制的烧钱侵蚀主营业务。一直像雾霾般笼罩在百度身上的负面评论,主要是因为百度在十几年从一个初创企业成长为互联网巨头,其社会责任感并没有与企业共同成长。百度社会责任的体现方式,并没有比一家初创企业好多少。而我所指的社会责任感,并不是捐了多少钱,解决多少就业,上缴了多少税收,而是百度的商业模式在获取社会资源,货币化的同时并没有关注其行为在规模化放大其影响后的负面作用。

企业的价值有社会价值和经营价值,企业小的时候更多的体现经营价值,毕竟如果无法盈利,那么商业本身的可持续发展就会受到限制。而随着企业成长,尤其是互联网时代,基本是赢家通吃。一家企业就代表了一个行业,一个国家。而这个时候企业如果只关注自己的经营价值而没有成长出与之匹配的社会责任心。那么就算用户没有选择不得不选择你的服务,但只要有其他选择,用户就会尝试。无论是奇虎搜索还是搜狗,都是在用户不信任感与百度之间所形成的空间中产生的。这一点是百度“性格”上最大的缺陷。百度就好像一个缺乏人文情怀的技术男,试图通过技术解决一切问题,但再先进的技术都有过气的时候。最终让企业基业长青的是企业是否在内部树立起具有人性光辉的价值观,并且让这种价值观在经营的过程中,发挥其感染力与外界产生高度的共鸣。最终让企业的价值观与外部环境发生良性互动,以此达到从社会筛选具备相同价值观的人才加盟,让优良的价值观薪火相传下去。这一点,百度真的会明白么?

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!