阿里Q2总结:云计算为长期看点,今年将贡献近10亿美金收入

- 点赞

- 评论

- ♥ 收藏

- A大中小

阿里巴巴(BABA) 2017财年第一季度业绩全面超预期,核心电商业务加速增长,变现效率持续提升,阿里云业务继续保持三位数高增长并接近盈亏平衡,此外优酷土豆并表。

1、阿里云发展现状

阿里云本季度营收12.43亿元人民币,同比增速156%,付费用户数同比增119%增至57.7万,新发布319个产品和功能,公司称这一新品发布速度在市场上无人能及;

同期,AWS营收28.8亿美金,同比增速58%;2015年全年收入78.8亿美金,经营利润18.6亿,新增功能和服务530个。

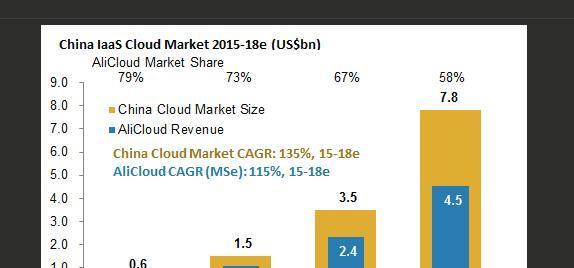

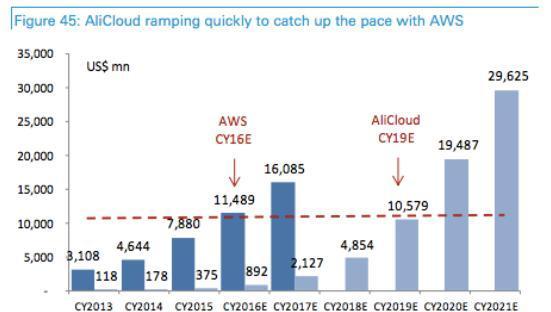

摩根斯坦利预计,阿里云到2019财年 IaaS 收入规模将超过300亿元人民币(45亿美元, +115% CAGR),在该领域市场份额将达到58%(阿里云目前在IaaS市场份额约70%)。并预计到2020财年,阿里云的收入规模将接近AWS 2016年的规模。

德银此前的一份报告称,阿里云计算规模是腾讯的10倍,百度的30倍,三家都将保持三位数以上的年复合增速;德银则预计,阿里集团2018财年云计算收入将达166亿元人民币;到2019年,阿里云收入将达达到677亿人民币(106亿美元),接近AWS 2016年的营收规模。

综合以上大行的预测,也就是说到2019年,阿里云收入规模将超过100亿美元,假设和AWS目前的运营利润水平一致,约25%的经营利润率,则阿里云到2019年将为集团贡献约25亿美元的利润。

2、国内云计算市场概况

国内云计算市场,三种交付模式,公有云、私有云、混合云。阿里最早(2009年)为满足核心电商业务发展云计算,抢占先机,目前占国内公有云市场绝对领先地位。

公有云主要的三种服务IaaS、PaaS、SaaS,IaaS 基础设计即服务,简言之,用户不必购置计算、存储、服务器等,联网就可以使用这些资源,SaaS 软件即服务,即企业不必购买、安装、升级、维护软件,接入互联网便可直接使用现成应用软件服务,PaaS 平台即服务,主要面对开发者,将开发平台作为服务提供给客户,开发者不需购买开发软件、测试软件、数据分析及数据库软件等,上网就可以直接使用,提高软件开发的效率。企业从传统IT架构迁移到公有云服务,可以节约大量IT成本。IaaS 目前占中国公有云市场大约一半以上份额,找了多份数据,全都用不上,因为中国公有云市场的发展速度,远远超出过去包括IDC等研究机构给出的预测。

阿里集团曾预测,中国的IaaS市场规模到2018年将达78亿美元,未来3年复合增速将达135%。

本季度分析师会议中管理层对云计算市场前景又做出预测,中国整体IT市场规模,包括硬件和软件,有2000亿美元,如果云计算可以贡献20%的话,中国云计算市场的规模可以达到400亿美元,如果中国企业已经通过使用云计算技术节省了25%的成本的话,那么还有300亿美元的市场待开发。

当然,300亿美元的市场,是从长远期的角度看这个市场,但可以预见的是,不管是云计算整体市场还是阿里云,成长潜力都是相当大的,阿里云长期在该领域的投入,必定获得丰厚回报。目前,AWS的经营利润率达到25%左右,Q2经营利润7.18亿美元,阿里云则在同期接近实现盈亏平衡,调整后 EBITA 亏损2400万美元。关于阿里云盈亏平衡的问题,公司称团队目前的主要目标仍然是稳定市场领先地位,增加用户量,“目前阿里云有57.7万用户,等到用户量达到100万的时候,我们就可以说阿里云已经拥有非常广泛的用户群体了,那也将是阿里云开始盈利的时间点”。

3、阿里Q2业绩小结

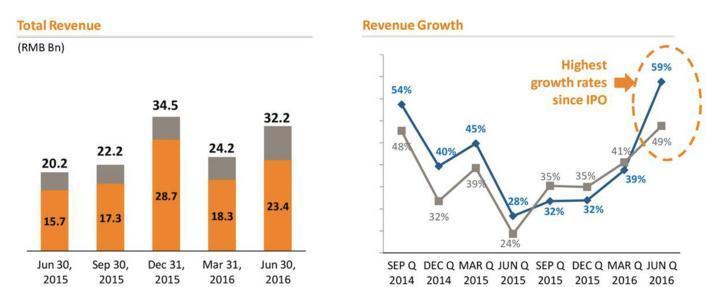

阿里Q2营收同比增59%,322亿元人民币,收入增长原因包括:国内电商业务收入同比增49%;云计算业务同比增156%;UCWeb用户变现;收购优酷土豆合并报表;

Q2 nongaap净利润122亿元人民币,同比增28%,净利润率37.9%。

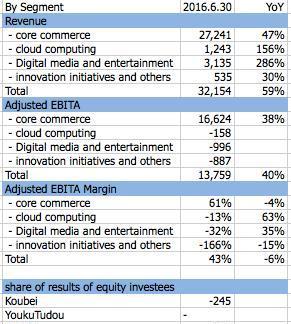

阿里该季度起,重新将业务划分为核心电商业务、云计算、数字媒体娱乐、创新及其他业务四个板块(如下图),业务线日渐清晰:该季度核心电商业务营收272亿元人民币,调整后 EBITA 166亿元人民币,EBITA margin 61%;云计算业务营收12亿元人民币,调整后EBITA -1.6亿元人民币;数字媒体娱乐业务(UC Web 优酷土豆 阿里体育 阿里音乐)收入31亿元人民币,调整后 EBITA -9.9亿元人民币;创新项目及其他业务(用车、高德、云OS、钉钉)收入5.3亿元人民币,调整后 EBITA -8.8亿元人民币。

这个季度,抢眼之处,除了云计算业务外,再来就是国内零售业务的货币化效率。该季度国内零售业务的几个重要数据:

-年活跃用户4.34亿,移动端4.27亿;

-GMV 8370万元人民币,同比增24%;

-收入同比增49%,上个季度为41%,上年同期为24%;

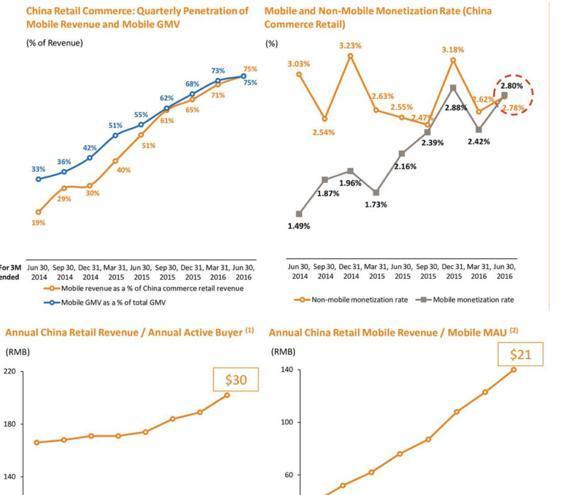

-移动端转化率2.8%,首次超过PC的2.78%;

-该季度平均每活跃用户收入202元人民币,移动端平均每活跃用户收入140元人民币(如下图)。

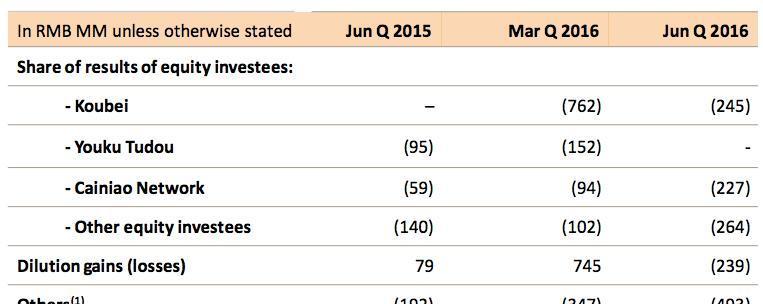

此外,集团的股权投资项目总计亏损14.7亿元人民币,上个季度亏损总计7.12亿元,其中口碑亏损较上个季度大为收窄至2.45亿元人民币,菜鸟亏损2.27亿元人民币,口碑第二季度通过支付宝完成的交易额环比增长48%至310亿元人民币。

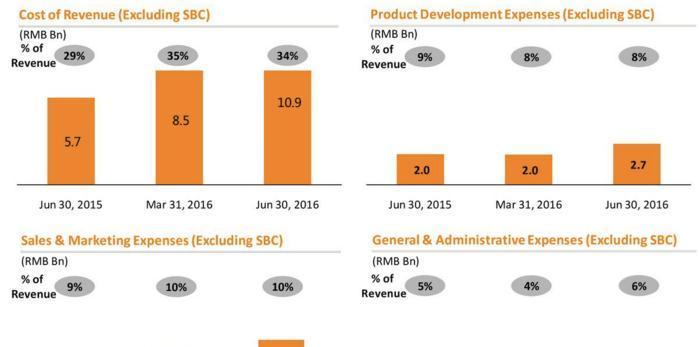

运营方面,该季度营收成本109亿元人民币,占营收比重34%;产品研发费用27亿元人民币,占营收比重8%;销售及市场费用32亿元人民币,占营收比重10%;管理费用17亿元人民币,占营收比重6%。

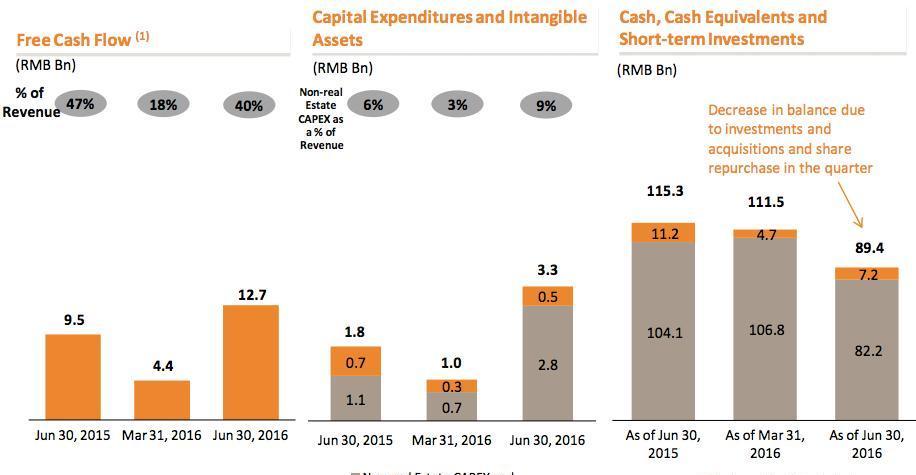

该季度自由现金流127亿元人民币,同比增40%;

截止季度末现金、等价物、短投总计894亿元人民币(如下图),阿里巴巴集团在第二季度回购了价值20亿美元的公司股票,阿里巴巴集团合伙人制度的合伙人通过与软银的交易,合计购买了4亿美元的公司股票。

作者:艾美谷资产管理李妍

1、阿里云发展现状

阿里云本季度营收12.43亿元人民币,同比增速156%,付费用户数同比增119%增至57.7万,新发布319个产品和功能,公司称这一新品发布速度在市场上无人能及;

同期,AWS营收28.8亿美金,同比增速58%;2015年全年收入78.8亿美金,经营利润18.6亿,新增功能和服务530个。

摩根斯坦利预计,阿里云到2019财年 IaaS 收入规模将超过300亿元人民币(45亿美元, +115% CAGR),在该领域市场份额将达到58%(阿里云目前在IaaS市场份额约70%)。并预计到2020财年,阿里云的收入规模将接近AWS 2016年的规模。

德银此前的一份报告称,阿里云计算规模是腾讯的10倍,百度的30倍,三家都将保持三位数以上的年复合增速;德银则预计,阿里集团2018财年云计算收入将达166亿元人民币;到2019年,阿里云收入将达达到677亿人民币(106亿美元),接近AWS 2016年的营收规模。

综合以上大行的预测,也就是说到2019年,阿里云收入规模将超过100亿美元,假设和AWS目前的运营利润水平一致,约25%的经营利润率,则阿里云到2019年将为集团贡献约25亿美元的利润。

2、国内云计算市场概况

国内云计算市场,三种交付模式,公有云、私有云、混合云。阿里最早(2009年)为满足核心电商业务发展云计算,抢占先机,目前占国内公有云市场绝对领先地位。

公有云主要的三种服务IaaS、PaaS、SaaS,IaaS 基础设计即服务,简言之,用户不必购置计算、存储、服务器等,联网就可以使用这些资源,SaaS 软件即服务,即企业不必购买、安装、升级、维护软件,接入互联网便可直接使用现成应用软件服务,PaaS 平台即服务,主要面对开发者,将开发平台作为服务提供给客户,开发者不需购买开发软件、测试软件、数据分析及数据库软件等,上网就可以直接使用,提高软件开发的效率。企业从传统IT架构迁移到公有云服务,可以节约大量IT成本。IaaS 目前占中国公有云市场大约一半以上份额,找了多份数据,全都用不上,因为中国公有云市场的发展速度,远远超出过去包括IDC等研究机构给出的预测。

阿里集团曾预测,中国的IaaS市场规模到2018年将达78亿美元,未来3年复合增速将达135%。

本季度分析师会议中管理层对云计算市场前景又做出预测,中国整体IT市场规模,包括硬件和软件,有2000亿美元,如果云计算可以贡献20%的话,中国云计算市场的规模可以达到400亿美元,如果中国企业已经通过使用云计算技术节省了25%的成本的话,那么还有300亿美元的市场待开发。

当然,300亿美元的市场,是从长远期的角度看这个市场,但可以预见的是,不管是云计算整体市场还是阿里云,成长潜力都是相当大的,阿里云长期在该领域的投入,必定获得丰厚回报。目前,AWS的经营利润率达到25%左右,Q2经营利润7.18亿美元,阿里云则在同期接近实现盈亏平衡,调整后 EBITA 亏损2400万美元。关于阿里云盈亏平衡的问题,公司称团队目前的主要目标仍然是稳定市场领先地位,增加用户量,“目前阿里云有57.7万用户,等到用户量达到100万的时候,我们就可以说阿里云已经拥有非常广泛的用户群体了,那也将是阿里云开始盈利的时间点”。

3、阿里Q2业绩小结

阿里Q2营收同比增59%,322亿元人民币,收入增长原因包括:国内电商业务收入同比增49%;云计算业务同比增156%;UCWeb用户变现;收购优酷土豆合并报表;

Q2 nongaap净利润122亿元人民币,同比增28%,净利润率37.9%。

阿里该季度起,重新将业务划分为核心电商业务、云计算、数字媒体娱乐、创新及其他业务四个板块(如下图),业务线日渐清晰:该季度核心电商业务营收272亿元人民币,调整后 EBITA 166亿元人民币,EBITA margin 61%;云计算业务营收12亿元人民币,调整后EBITA -1.6亿元人民币;数字媒体娱乐业务(UC Web 优酷土豆 阿里体育 阿里音乐)收入31亿元人民币,调整后 EBITA -9.9亿元人民币;创新项目及其他业务(用车、高德、云OS、钉钉)收入5.3亿元人民币,调整后 EBITA -8.8亿元人民币。

这个季度,抢眼之处,除了云计算业务外,再来就是国内零售业务的货币化效率。该季度国内零售业务的几个重要数据:

-年活跃用户4.34亿,移动端4.27亿;

-GMV 8370万元人民币,同比增24%;

-收入同比增49%,上个季度为41%,上年同期为24%;

-移动端转化率2.8%,首次超过PC的2.78%;

-该季度平均每活跃用户收入202元人民币,移动端平均每活跃用户收入140元人民币(如下图)。

此外,集团的股权投资项目总计亏损14.7亿元人民币,上个季度亏损总计7.12亿元,其中口碑亏损较上个季度大为收窄至2.45亿元人民币,菜鸟亏损2.27亿元人民币,口碑第二季度通过支付宝完成的交易额环比增长48%至310亿元人民币。

运营方面,该季度营收成本109亿元人民币,占营收比重34%;产品研发费用27亿元人民币,占营收比重8%;销售及市场费用32亿元人民币,占营收比重10%;管理费用17亿元人民币,占营收比重6%。

该季度自由现金流127亿元人民币,同比增40%;

截止季度末现金、等价物、短投总计894亿元人民币(如下图),阿里巴巴集团在第二季度回购了价值20亿美元的公司股票,阿里巴巴集团合伙人制度的合伙人通过与软银的交易,合计购买了4亿美元的公司股票。

作者:艾美谷资产管理李妍

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!