- 3

- 评论

- ♥ 收藏

- A大中小

一、事件:全球半导体月度销售额继续同比增长

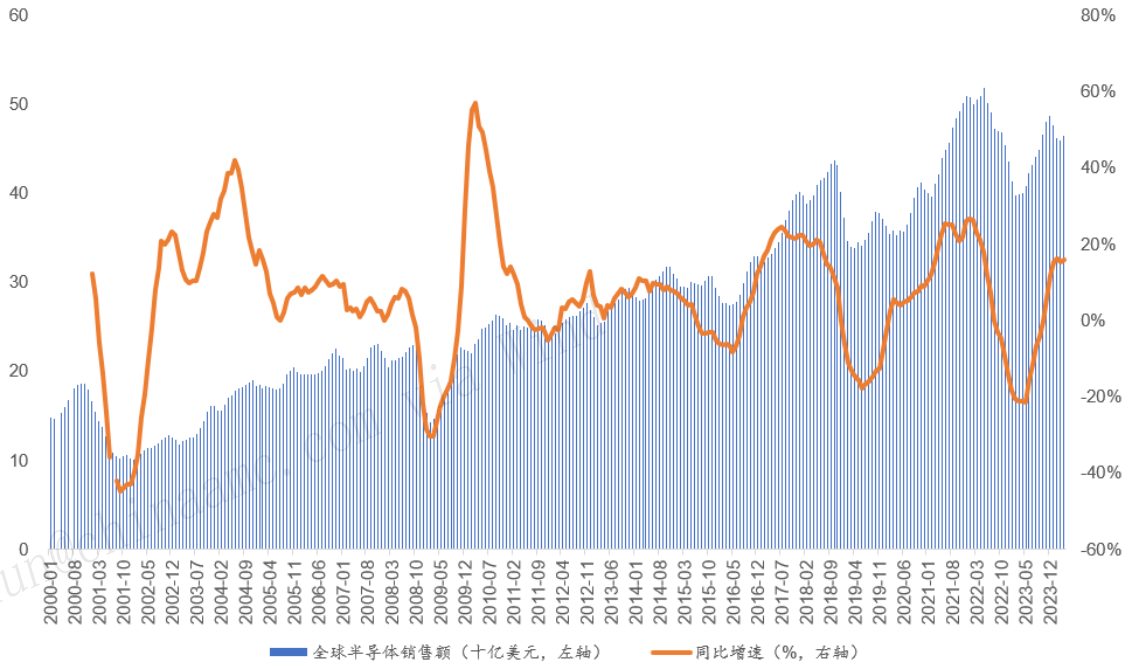

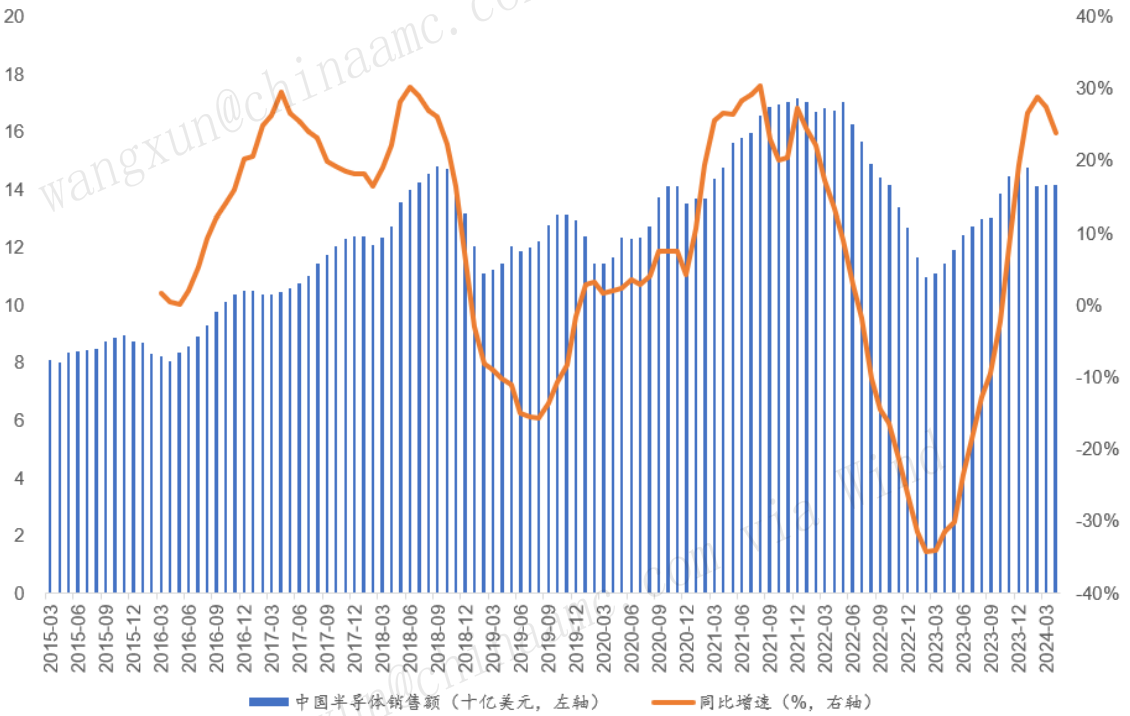

根据SIA数据,2024年4月全球半导体销售额为464.3亿美元,同比提升16%,环比提升1%,自2023年11月以来已实现连续6个月正增长,复苏趋势明朗。2024年4月中国半导体销售额同比增长23%,涨幅位居第二,且连续多月处于高位增长。根据SEAJ数据,2024年第一季度全球半导体制造设备销售额为264.2亿美元,同比下滑2%。中国大陆半导体制造设备逆势翻倍,2024年第一季度销售额125.2亿元,同比增长113%,连续四个季度成为全球最大半导体设备市场。

事件点评:目前全球半导体月度销售额持续同比增长,消费类需求在逐步复苏中,叠加国内政策资金持续支持,半导体行业或已开启新一轮上行周期,推荐关注芯片 ETF(159995)及其联接基金(008887/008888)、半导体材料ETF(562590)、消费电子 ETF(159732) 及其联接基金(018300/018301)的投资机会。

二、半导体销售增速强劲,权威机构上调销售预期

2024年4月全球半导体销售额同比增长15.8%,环比增长1.1%。根据美国半导体行业协会(SIA)的数据,2024年4月份全球半导体销售额约为464亿美元,同比增长15.8%,连续6个月实现同比增长,环比增长1.1%。2024年4月,从地区来看,同比增长上,美洲(32.4%)、中国大陆(23.4%)和亚太/所有其他(11.1%)实现同比增长,但欧洲(-7.0%)和日本(-7.8%)的销售额有所下降;环比增长上,美洲(4.2%)、日本(2.4%)和中国大陆(0.2%)的4月销售额环比增长,但亚太地区/所有其他(-0.5%)和欧洲(-0.8%)的销售额有所下降。SIA总裁兼首席执行官John Neuffer表示:“2024年每个月,全球半导体行业的销售额同比均实现两位数增长,4月份全球销售额今年首次环比增长,这表明随着年中的到来,市场势头强劲。“

2024年4月中国半导体销售额同比增长23.4%,环比增长0.2%。根据美国半导体行业协会(SIA)的数据,2024年4月中国半导体行业销售额为142亿美元,同比增长23.4%,连续6个月实现同比增长,环比增长0.2%。

图 12000-2024 年全球半导体市场销售额情况

来源:Wind,SIA,中原证券

图 2 2015-2024 年中国半导体市场销售额情况

来源:Wind,SIA,中原证券

WSTS上调2024年全球半导体市场销售额预测,预计将实现16%的同比增长。根据世界半导体贸易统计组织(WSTS)的最新预测,预计全球半导体市场2024年和2025年将强劲增长,上调预测2024年全球半导体市场总销售额将达到6112亿美元,同比增长16%;这一增长预测主要基于过去两个季度中半导体市场的强劲表现,特别是在计算终端市场方面。WSTS预计2024年逻辑集成电路将同比增长10.7%,预计存储器将同比增长76.8%,其他半导体产品类别如分立器件、光电子器件、传感器和模拟半导体预计将会出现个位数的下滑。从地域分布来看,WSTS预计美洲和亚太地区将实现显著增长,增长率分别为25.1%和17.5%;欧洲预计将仅表现出0.5%的边际增长;日本则预计会出现1.1%的小幅下降。

WSTS预计2025年全球半导体市场销售额将持续稳定增长。根据WSTS的预测,预计2025年全球半导体市场销售额将达到6874亿美元,同比增长12.5%;这一增长主要由存储器和逻辑集成电路所推动,预计2025年存储器行业有望同比增长达25%,逻辑集成电路预计同比增长10%,其他细分市场如分立器件、光电子器件、传感器和模拟半导体等预计将实现个位数的同比增长率。在地域分布上,2025年全球各地区都准备继续扩张,其中美洲和亚太地区预计将保持两位数的同比增长。

三、政策、资金、AI多方驱动,半导体进入上行周期

政策面上,国家政策持续支持科技创新,半导体强科创属性,具备长期投资机遇。新质生产力强调创新的主导作用,由技术革命性突破、生产要素创新性配置、产业深度转型升级而催生代表着新的产业发展方向。半导体产业具备较强的科创属性,是新质生产力的重要一环,是高端技术国产化重要一环,是打破西方“卡脖子”的重要一环,当前半导体行情趋势逐渐明朗,国家政策不断扶持,具备明显地长期投资机遇。

资金面上,大基金三期成立,规模超一期、二期之和,助力实现半导体产业跨越式发展。国家集成电路产业投资基金三期股份有限公司(大基金三期)于5月24日正式成立,注册资本高达3440亿人民币。回顾国家大基金的历史,大基金一期于2014年成立,注册资本987亿元,投资总规模达1387亿元,大基金二期于2019年成立,注册资本2042亿元。大基金三期注册资本远超一期和二期,为集成电路产业提供更有力的资金支持。大基金一期投资分布大致为集成电路制造占67%,设计占17%,封测占10%,装备材料类占6%。大基金二期投资晶圆制造占比约75%;投资集成电路设计工具、芯片设计占比10%;投资封装测试占比2.6%;投资装备、零部件、材料约占比10%,更加注重产业链上游投资。根据《国家集成电路产业发展推进纲要》的发展目标,到2030年,产业链主要环节达到国际先进水平,实现跨越发展。

从下游看,端侧AI陆续落地,高性能AI芯片需求强劲,推动半导体上行。近期苹果举办WWDC大会,推出Apple Intelligence,iOS将集成系统级人工智能。目前国内外主流手机、PC厂商正加紧推动AI与操作系统、电子设备结合,AI落地加速。而本次WWDC提出的AI功能仅面向搭载A17及M1以上芯片的设备,手机端只有iPhone 15 Pro及iPhone 15 Pro Max获得支持,AI与OS的结合仍需要高性能AI芯片支持,有望提升电子产品单机上的芯片价值量;而AI手机和AI PC带来诸多此前未有的功能,给用户带来全新的体验,也有望刺激用户换机需求,拉动手机和PC复苏,亦将提升对半导体的需求。

#最近哪个指数涨了#

#指数掘金小组#

相关产品:

1、芯片 ETF(159995)及其联接基金(008887/008888):国证半导体芯片指数(980017.CNI,指数简称:国证芯片)旨在反映 A股市场芯片产业相关上市公司的市场表现,国证半导体芯片指数成分股“少而精”,聚焦优质个股,且流动性更高,长期收益较好。 国证半导体芯片指数作为半导体芯片行业的代表性指数,能够反映该行业市场机遇。

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

2、半导体材料ETF(562590):跟踪半导体材料设备指数,选取40只业务涉及半导体材料和半导体设备等领域的上市公司证券作为指数样本,反映沪深市场半导体材料和设备上市公司证券的整体表现。

$华夏中证半导体材料设备主题ETF发起式联接A(OTCFUND|020356)$

$华夏中证半导体材料设备主题ETF发起式联接C(OTCFUND|020357)$

3、消费电子 ETF(159732) 及其联接基金(018300/018301):国证消费电子主题指数(指数代码: 980030.CNI,指数简称: 消费电子指数) 选取公司业务领域属于消费电子板块,包括手机产业链、可穿戴智能设备、智能家居等细分领域的上市公司中日均总市值前 50 名证券作为指数样本,反映沪深北交易所消费电子行业优质上市公司的市场表现。

$华夏国证消费电子主题ETF发起式联接A(OTCFUND|018300)$

$华夏国证消费电子主题ETF发起式联接C(OTCFUND|018301)$

数据来源:信达证券、民生证券、Wind,截至2024.6.12,以上个股不作投资推荐。

以上基金属于指数基金,风险等级R4中高风险,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。