- 3

- 评论

- ♥ 收藏

- A大中小

今年上半年,受“新国九条”等政策的积极影响,红利板块表现亮眼,银行、煤炭、有色及电力等传统行业以及工程机械、白电、电力设备等出海分支表现强劲,显著跑赢大盘,也因此合力推动了市场风格向大盘价值风格转变,A股市场整体表现出明显的核心资产占优的特点。

但8月以来,核心资产的涨幅出现明显收窄,成长风格反而屡屡出现反攻,就连沉寂已久的医药、光伏等板块也频发异动,这些变化让投资者看到了风格再次切换的信号。

作为素有风格轮动之称的A股市场,会在今年下半年迎来再一次“变身”么?

全球降息潮将至,A股市场获益

今年以来,已经有加拿大、瑞士、瑞典、欧洲央行等“抢”在美联储之前降息,全球降息潮的步伐渐近。美国劳动力市场趋于疲软,同时通胀进一步趋缓。美国7月非农就业数据公布之后,市场对美联储政策的预期已经从“9月降不降息”,变成“降25个基点还是50个基点”。

据广发证券分析,美联储的降息交易可能通过两条路径影响A股:

一个是交易分母端。全球流动性宽松可期,风险偏好将逐步改善,低位滞涨品种或利率敏感性资产有望得到修复;但估值修复的逻辑较难决定资产价格的趋势性走向,最终仍要回归到基本面的判断。

美联储降息对A股分母端的直接影响或相对有限,更多是间接的影响:美联储降息→人民币汇率压力缓解→货币政策空间打开,存在进一步宽松的预期。

另一个是交易分子端。从过往降息前后的资产价格表现来看,顺序上可能要先交易宏观不确定性(软着陆或硬着陆),然后才是交易再次复苏(地产、消费需求得到提振)。经济数据韧性较好的话,也不排除直接交易再复苏。

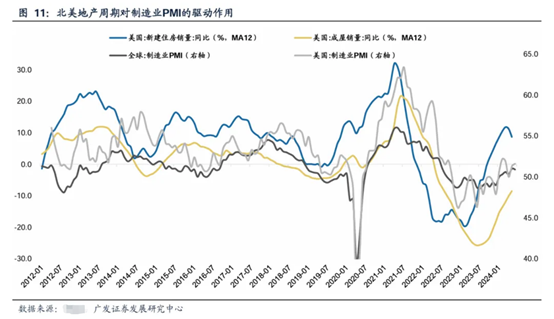

对A股而言,核心看外需复苏的弹性,传导的链条来自:

(1)全球降息周期开启 →北美地产周期加快复苏 →北美耐用品需求回暖 →中国新出口订单回暖

(2)全球降息周期开启 →全球制造业PMI回升 →全球定价资源品(如铜)需求回暖 →资源品盈利上行

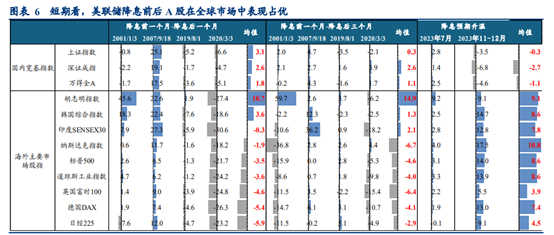

总的来说,从全球股市对比来看,美联储降息前后A股表现相对占优。2007年美联储降息前后1个月,A股涨幅在全球主要股市中靠前;而在2019年和2020年两次降息前后,A股跌幅也相对较小。

VIX过境两月后,小盘成长通常更强

截至8月5日,VIX恐慌指数已从七月中旬的13.1大幅上行至38.6,过去五日累计涨幅118%,8月5日盘中触及65.7的高点。以滚动五日涨跌幅超过90%的时间作为样本,1990年至今共有9轮,其中本轮5日累计涨幅118%处于第六高的水平。

从历史上8轮VIX指数异动样本区间来看,恐慌平均持续时间为13天,VIX恐慌指数回归均值需要26天。

聚焦到A股市场来看,短期视角,恐慌情绪的蔓延对A股影响较大,VIX指数异动前五天A股普遍下跌;但VIX指数异动后一个月,恐慌情绪对A股的影响便逐渐消散,宽基指数逐渐企稳;长期看,VIX指数异动后三个月,A股企稳反弹,主要指数跌幅收窄。

华创证券分析称,无论是A股还是人民币汇率,相较于港股更早企稳且跌幅更浅(可能受益于人民币资本项目不可兑换),在VIX台风过境的一个月内,低估值的价值股更占优,大小盘无明显区分,但在随后两个月小盘、高估值的成长股通常表现更强(可能受益于投资者风险偏好抬升)。

不难看出,在降息预期抢跑等背景下,近期全球市场普遍出现了高切低现象。而国内A股方面,在7月初ETF持续流入和市场企稳的背景下,维稳预期被提前定价,因此,此前长期下跌的小微盘股纷纷反弹,而处于高位的红利资源板块则受到资金流出和海外因素扰动的双重影响开始回落。叠加7月FOMC会议再度释放鸽派信号,推动黄金再创新高,同时也推动利率敏感型中小盘再度领涨。

相关产品:

大盘成长风格:创业板100ETF华夏(159957)及其联接基金(A类:006248;C类:006249)

$华夏创业板ETF联接A(OTCFUND|006248)$

$华夏创业板ETF联接C(OTCFUND|006249)$

紧密跟踪创业板指数,个股集中度较高,高成长高弹性特征显著。TMT、新能源和医药等新经济行业占比较高,高成长高弹性特征显著。目前,创业板指最新市盈率(PE-TTM)仅24.6倍,处于近10年0.2%的分位,处于历史低位。数据显示,截至2024年8月8日,创业板指数前十大权重股分别为宁德时代、东方财富、迈瑞医疗、中际旭创、温氏股份、阳光电源、汇川技术、新易盛、亿纬锂能和爱尔眼科,前十大权重股合计占比52.98%。

小盘成长风格:中证2000ETF华夏(562660)及其联接基金(A:019891;C:019892)

$华夏中证2000ETF发起式联接C(OTCFUND|019892)$

$华夏中证2000ETF发起式联接A(OTCFUND|019891)$

从投资角度来看,中证2000指数因成分股数量较多且流动性存在较大差异,为使组合的收益尽可能地贴近指数表现,中证2000ETF华夏(562660)会适当采用抽样复制的方法。因此,选取成分股则更加考验基金管理人和基金经理的能力与水平,这种方式也有利于提升申赎回的效率和降低申购赎回的成本。公开数据显示,中证2000ETF华夏(562660)超额收益突出,2024年上半年相对于中证2000指数超额收益率达到4.79%,表现亮眼。(数据来自基金二季报)

以上内容参考自:Wind、iFinD、上海证券报、《广发证券:美联储“降息预期”如何影响A股?》《华创证券:浪大鱼贵也得等台风过境——全球权益大跌点评》《华创证券:策略周聚焦:从美联储四轮降息周期+两次降息预期看A股反应》

风险提示:

创业板指数2019-2023完整年度收益率分别为:43.79%、64.96%、12.02%、-29.37%、-19.41%。

中证2000指数2019-2023年完整会计年度业绩为: 21.96%、15.39%、25.89%、-14.77%、5.57%。

风险提示:1.以上基金为股票型基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合型基金、债券基金与货币市场基金,创业板100ETF华夏属于中高风险(R4)品种,中证2000ETF华夏属于中风险(R3)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合型基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告 9. 市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。10.ETF盘中涨跌价格不代表基金净值表现。