- 4

- 评论

- ♥ 收藏

- A大中小

“叮,您的工资已到账,请及时领取”。

读书十几年,终于拿到了人生中的第一份工资,望着银行卡里的好几千大洋和远处的高楼大厦,不禁陷入沉思:为了那堆钢筋水泥,我该怎样利用好手里的工资。

1、投资自己是最好的投资

2、稳健理财,让生活不那么辛苦

根据西格尔在《股市长线法宝》一书中的测算,当你持有股票期限不多于5年,其收益率至少有60%的可能性超过债券;当你持有股票的期限在10年以上,这一可能性超过80%;当你持有股票的期限不低于20年,这一可能性超过90%;如果你持有股票的期限达到30年,这一可能性达到100%。

以上是根据美国200年的股票市场数据测算得出,不过中国股市表现也不弱于债市。根据Wind在2022年5月初的测算,沪深300指数近10年的年化收益率为6.12%,远高于同期的10年期国债收益率,尽管测算时点正处于沪深300的低谷期。

总之,在我看来,投资是一件漫长的事情,股票或者股权类基金是适合的投资品。

定投,是一项可选的投资方式

选择定投有三个理由,一是相信市场随机漫步,放弃对市场涨跌的预测,放弃对买入时机的选择;二是珍惜资金的时间价值;三是强制储蓄。

定投的品种有三种选择方式,一是定投自己了解的;二是定投低估且历史业绩优秀的;三是定投发展趋势好的。风险程度渐高,推荐程度渐低。

定投金额的设置方法主要有三种。

一是定期定额。这种方法简单易上手,只需要找到合适的定投品种,根据自己每月的可投资金和工资发放时间进行规划即可。

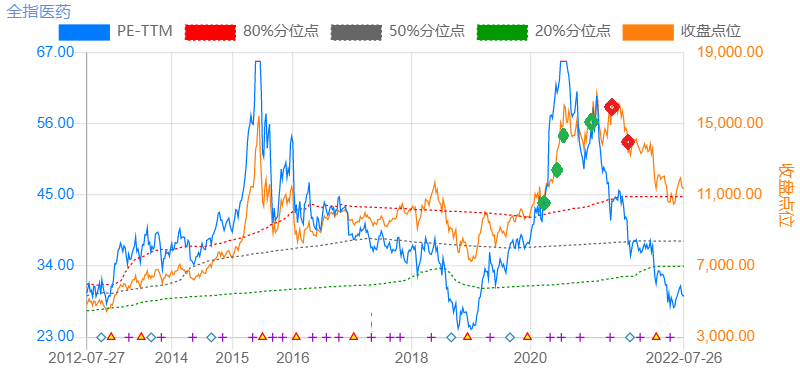

如图,绿色为买入,红色为卖出。一般是当指数受到市场追捧时,投资者会开启定投,当投资者获得满意的收益率或者指数出现下降趋势时,投资者卖出。如果投资者入场较晚,高位接盘,那将会是一次漫长的解套期。

二是定期不定额。

1)智能定投:由各大基金app自行设计,根据均线策略设计实际定投金额,实现越跌越买,降低持仓成本的目标,具体可见支付宝等APP。由于缺乏策略的可控性和灵活性,我没有采用过这种方法。

2)价值平均策略:这种投资策略通过设置投资品的市值目标倒逼投资者在投资品下跌时多买,上升时少买,从而实现降低持仓成本的目标。如表格,在3期投资中,价值平均策略比定期定额策略的收益率高2.2%,净收益高了22.22元。

这种策略在遇到股市大跌时,需要大量资金补仓,不适合我们这种刚刚踏入职场,存量资金较少的年轻人。而且刚刚进行理财规划的年轻人,也不容易设计出合理的市值目标。

3)基于估值的定期不定额。无论是机构和大V可以引导,还是其他什么原因,这种定投策略确实已经成为目前最主流的定期不定额投资方式。

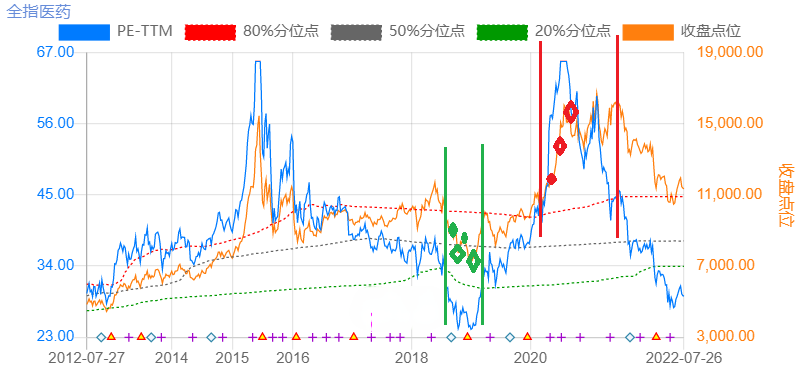

基于估值的定期不定额策略,简单来说就是在指数基金低估时买入,估值越低越买,高估时卖出,一般低估阈值设定为指数(PE-TTM)10年百分位的30%或者20%,高估阈值设定为10年百分位的80%,投资者享受的是指数估值提升带来的收益。

每月定投金额的设置可参考如下公式:

每月定投金额=首次低估时定投资金*(当月盈利收益率/首次盈利收益率)

基于估值的定期不定额策略比较适合A股这种情绪化波动较大的股票市场,即很多时候公司基本面没有明显变化,但因为某些外界因素导致市场估值出现暴跌或者暴涨,但该策略要求指数拥有10年左右的历史估值数据。因此,当前火热的各种行业指数并不适合该策略。

如图,绿色为买入,红色为卖出,面积越大,代表买入或者卖出的金额越多。在估值体系的帮助下,相比于普通的定期定额,投资者可以找到更好的交易时点,获得更高的收益。

三是不同策略的混合

- 基于估值的定期不定额+智能定投

这种策略就是同时考虑指数的估值和K线,大多数情况下两者要同时满足。K线有两个作用,一是找到安全边际,有时因为周期等问题,指数估值很低,但K线处于历史高位,这就存在很大的下跌空间,如当前的中证红利;二是买入时机的选择,看均线、趋势线,这属于技术派的方法,几乎没怎么用过,以后会多加研究。

基于估值的定期不定额+价值平均

这种策略是借助估值的方法找到安全边际,然后设定市值目标,按照价值平均的方法进行定投,直到指数脱离低估区域。

当然,你也可以同时借助估值和K线的方法找到安全边际,然后利用价值平均策略进行定投,策略的结合十分灵活,主要是适合自己。

定投是一种简单易学,又相对安全可靠的投资策略,这也意味着你不可能通过这种策略获得太高的收益,普遍认为定投可以帮助我们获得10%左右的收益,实际上我认为可能还要更保守一些。

我会将扣除基本生活费用后剩余资金的50%用于定投,其他资金通过货币基金或者其他理财手段储存起来,一方面防备生活中的万一,另一方面期待着所谓“钻石底”或者“黄金底”的出现。