- 140

- 100

- ♥ 收藏

- A大中小

A股三大指数今日高开低走,截止收盘,沪指涨0.59%,收报3422.66点;深证成指涨0.75%,收报10812.58点;创业板指涨0.69%,收报2264.05点。沪深两市成交额达到22002亿元,较昨日大幅放量5657亿。行业板块涨多跌少,食品饮料、商业百货、旅游酒店、美容护理、互联网服务、保险板块涨幅居前,煤炭行业、贵金属、公用事业、铁路公路板块跌幅居前。

个股方面,上涨股票数量接近2900只,涨停股票数量超过100只。机器人概念股维持强势,柯力传感等30余股涨停。消费股一度走强,一鸣食品等多股涨停。AI应用方向冲高回落,天娱数科等涨停。

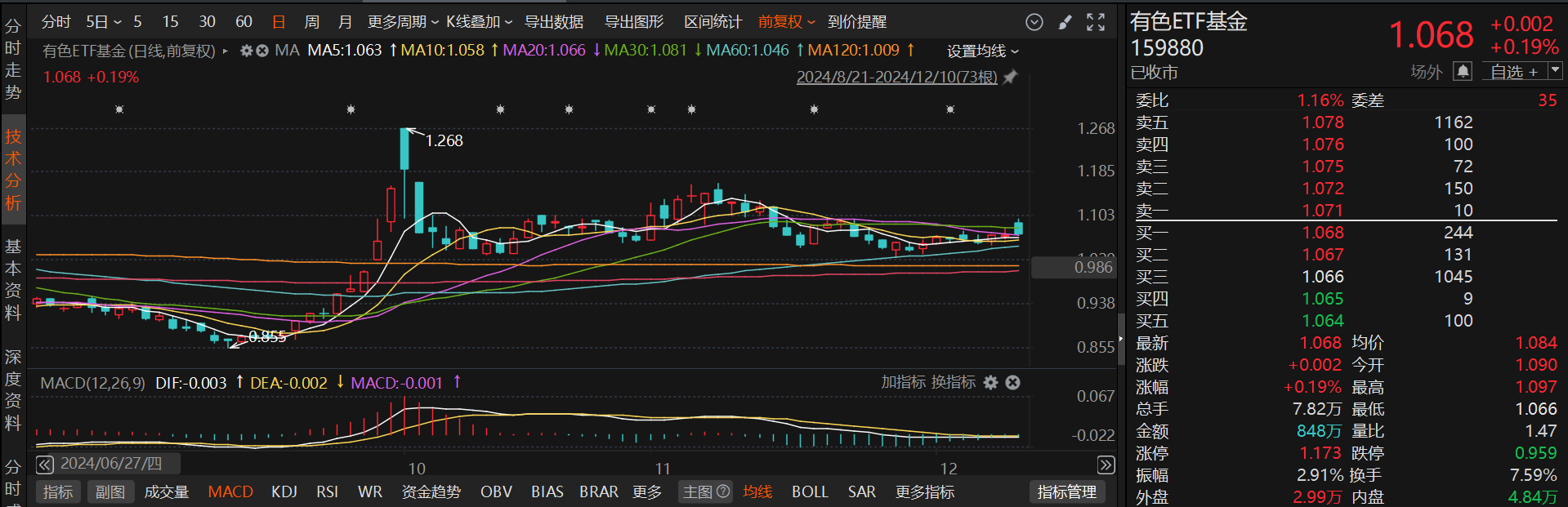

具体分析来看,$有色ETF基金(SZ159880)$整体呈现高开高走的趋势,最终收涨0.19%。近期市场交易量的提升反映了买卖双方交易活跃度的增强,这可能表明股票持有者的构成正通过频繁交易而趋于稳定。随着交易量的增加,之前积累的下跌动能得到了部分释放。尽管MACD指标尚未出现金叉,但绿柱的持续缩短显示市场卖压正在减弱,因此,我们有理由对未来市场趋势持积极看法。

具体到细分领域。新能源汽车、储能的需求总体依然可观,预计在这个过程中,无论是商品价格,还是企业的盈利都有一定程度的修复,结合当前时点能源金属板块估值水平或已来到历史底部区间,投资性价比逐步显现。

在基本金属领域,对于有消费结构升级需求的铜铝而言,具备需求长期增长韧性。一方面,在电气化、轻量化趋势下,参考海外发达国家当年经验,占全球近半需求的中国,铜、铝需求依然有成长性;另一方面,随着新兴发展中国家工业化推进,铜、铝全球需求也有进一步承接的地域。

2024年以来,工业有色金属的两大宏观逻辑已出现根本性转变,美联储由加息周期转而进入降息周期;国内相关部门近期出台一系列稳增长政策,有望加快国内经济复苏节奏,改善房地产、汽车、家电、机械设备等下游终端需求,利好工业有色金属消费提升。随着国内经济复苏与海外流动性宽松的主线逻辑不断演绎,工业有色金属行业有望触底反转,进入新一轮上行周期。

2025年有色金属行业整体供需格局或将改善。其中,工业金属供给增速放缓,稳增长信号释放,铜铝供需格局向好;能源金属价格底部压迫产能出清,锂镍价格均已见底,反转在望;稀土供给端改善显著,稀土价格有望持续反转,而黄金白银的货币属性凸显,上涨趋势有望延续,白银或更具弹性,看好有色金属行业。

从投资角度来看,有色金属行业受益于全球经济的复苏和新兴产业的快速发展,如新能源、新材料、人工智能等,这些领域对有色金属的需求不断增长,推动有色金属价格走强,市场规模持续增长。各国政府积极推进绿色经济和低碳制造,这增加了对有色金属的需求,尤其是在新能源和清洁能源科技领域。这样来看,有色ETF基金(159880)更加值得关注。#股市上涨能否促消费?#