- 129

- 108

- ♥ 收藏

- A大中小

今年以来,在全球步入降息周期叠加国内经济政策大转向的双重催化之下,有色金属板块的表现十分亮眼。根据Choice数据显示,申万有色金属一级行业指数年初至今的涨幅达到了18.28%,位列31个一级行业板块的第七位。

为何有色板块能取得如此成绩?咱们来缕一缕这背后的逻辑。首先从宏观经济大背景来看,在需求端,逆全球化趋势加剧的情况下,全球产业链重新分布的过程中摩擦成本有所上升,同时也进一步抬升了海外的通胀中枢。而在供给端,海外矿山资本开支的长期匮乏与国内供给侧改革的双重压力下,上游资源品的供给弹性被大幅削弱,进一步加剧了供需之间的不平衡,为上游资源品提供了坚实的支撑。

那么从中长期视角来看,有色金属品的价格上行趋势已经成为了必然。国内稳增长政策的持续催化,叠加全球流动性宽松以及经济上行的乐观预期,共同为有色金属行业提供了良好的外部环境。

在有色金属中,铜铝作为基本金属的代表,其顺周期特性尤为显著。在联储降息和国内宏观经济预期好转的双重推动下,铜铝商品中枢上行的逻辑依然稳固。供给端弹性有限与需求端成长突出的双重因素,使得铜铝在顺周期中展现出更强的阿尔法效应,未来商品价格突破历史新高的可能性大增。

短期内,尽管市场受到海外不确定因素的影响,但考虑到海外工业经济数据的改善预期和国内对冲政策的持续催化,铜铝商品有望震荡走强,尤其是在大选落地后,市场确定性将进一步提升。

长期来看,铜铝供给面临的长期弹性不足和开采成本上升的局面,将在需求长期维持增长韧性的背景下,进一步推升商品价格中枢。过往十年低价压制资本开支、ESG要求提升、地缘政治风险增加以及矿产资源投资的天然后发劣势等因素,共同构成了铜铝等资源金属未来供给的严峻挑战。然而,这也为行业提供了打破供给释放不足局面的机遇,需要更长时间的、更高幅度的产业利润来刺激高成本供给的发挥作用。

从更长远的发展视角来看,铜铝作为具有消费结构升级需求的金属,其需求增长韧性不容忽视。电气化、轻量化趋势的推动,以及新兴发展中国家工业化进程的加速,将为铜铝等金属提供广阔的市场空间。即使在中国这样已经步入工业化中后程的国家,铜、铝的需求依然保持着成长性。

在权益市场上,铜铝权益相比于商品表现更为乐观。这不仅因为铜铝行业既符合当前政策转向的顺周期方向,更因为其自身良好的供需格局使得其不依赖于强刺激政策就能保持稳健增长。因此,在有色金属行业中,铜铝权益的性价比无疑是最为突出的。

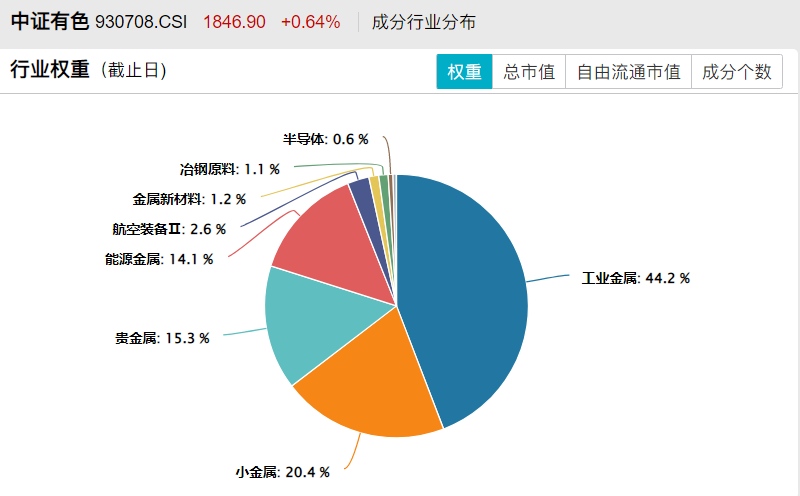

综上所述,有色金属行业正站在新的历史起点上,在资源价值重估、供需基本面优化以及铜铝领航的多重利好下,行业未来可期。感兴趣的朋友们不妨看看$有色ETF基金(SZ159880)$,其涵盖了铜、铝、黄金、锂等各类有色金属细分板块,后续行情值得期待!#A股全面拉升创业板涨逾4%#