- 点赞

- 评论

- ♥ 收藏

- A大中小

从2020年翘首以盼至今,被无数玩家和整个游戏行业寄予厚望的《黑神话:悟空》终于交出了一份满分答卷。

自8月20日《黑神话:悟空》正式上线Steam、WegamePS5等平台,8月20/21/22日其在Steam平台最高同时在线人数分别达222/235.8/241万,8月23日,游戏科学官方宣布其全平台销量已超过1000万套,全平台最高同时在线人数达300万。如果参考《只狼》《艾尔登法环》等过往TGA年度最佳游戏销量,《黑神话:悟空》后续销量有望超过2000万。

除了来自玩家的认可,新华社、人民日报等央媒肯定了《黑神话:悟空》对宣扬中国传统文化的积极作用,英伟达、瑞幸咖啡、京东等超10个品牌及山西等各地文旅与其展开联动,部分玩家选择提升硬件配置,带动显卡、PS5等产品的销售额增长。

作为现象级大爆游戏,《黑神话:悟空》的破圈影响力无疑是巨大的,诠释了游戏产业“科技与人文”价值属性:一方面,作为中国游戏工业化新的里程碑,《黑神话:悟空》填补了国产高品质3A单机游戏的空白,有望吸引更多游戏公司或资本投向主机及PC游戏,或驱动国内主机及PC游戏市场规模快速增长;另一方面,产品研发中光追、空间计算等技术的运用及对硬件配置的要求,体现了游戏的科技属性,或推动新技术在游戏等内容生产中普及,并拉动消费级电子产品需求。此外,《黑神话:悟空》的人文价值不言而喻,其对中国传统文化精髓的把握、精彩的剧情演绎及精美画面表现力,充分体现了游戏作为第九艺术的艺术性,其IP出圈对文旅、影视、动漫、周边衍生品及消费品的辐射。作为划时代的游戏+文化产品出海案例,打开了中国游戏厂商的创作思路,给予了中国游戏制作公司更强的信心,也为文化出海打上了一剂“强心针”,提振了游戏产业发展信心。

近期现象级产品《黑神话:悟空》的成功发行以及持续上行的热度,进一步提振了玩家对国产3A游戏的信心。此外,虚拟现实(VR)、增强现实(AR)等新技术的不断涌现和应用,游戏行业也在不断创新和升级,满足了用户对于更加丰富、多元化游戏体验的需求。

年初至今,中信一级传媒板块累计下跌26.1%,中信三级游戏板块累计下跌28.1%。去年12月22日,国家新闻出版署发布的《网络游戏管理办法(草案征求意见稿)》等政策变动,给游戏行业的发展带来不确定性。此外,虽然AI技术的发展为游戏行业带来了新的机遇,但同时也带来了挑战。游戏公司需要不断适应新技术,如AIGC、VR/AR等来持续推出新游戏来吸引玩家。

回顾2018年以来游戏板块三轮筑底及反弹过程,游戏板块的反弹路径有两条主线,一条是技术层面推动行业外延的扩张,使得板块估值提升,提供了上涨的推动力,包括19年“云游戏”、21年“元宇宙”以及23年“生成式AI”。技术进步推动游戏市场空间进一步打开,提升板块估值,推动了行业底部的反弹。第二条主线则是业绩的兑现度,业绩的兑现影响了行业反弹的持续性与高度。例如2019及2023年,板块业绩均从低位修复,板块迎来戴维斯双击。而2021年,行业基本面向下,板块反弹时间较短,反弹强度相对较弱。

现象级大爆游戏的破圈效应正在持续提振利好游戏板块情绪,新游戏产品陆续上线将驱动游戏板块新周期开启。伴随着年中供给端持续释放、小游戏渠道的高速增长,下半年游戏行业景气度有望持续上行。A股市场整体也处于筑底阶段,游戏板块作为beta相对更高的板块,有望受益于市场好转。现阶段,经历了前期的调整之后,游戏板块基本面依然较好、具备一定的投资价值,具体来看:

基本面上看,游戏板块受到“版号发放常态化+暑期档爆款新游上线+AIGC驱动降本创新”多重利好。游戏版号已经进入常态化发放的阶段,截至当前共计发放733款(去年全年共计发放978款);进口版号发放四次,共计76款(去年全年进口版号共计98款)。版号发放数量及频率较去年明显提高,供给端压力持续释放。今年以来版号发放数量增多、发放频率节奏稳定体现出政策端的支持,有利于国内游戏市场持续扩容、游戏行业的中长期发展。2024年5月起,国内游戏市场进入产品周期,头部新游的数量、体量均高于2023年同期。在《DNFM》《永劫无间手游》《黑神话:悟空》等多款大体量新游的支撑下,2024年下半年国内游戏市场景气度有望持续上行。

政策上,8月3日,国务院印发《关于促进服务消费高质量发展的意见》,《意见》在“激发改善型消费活力—文化娱乐消费”板块提到:提升网络文学、网络表演、网络游戏、广播电视和网络视听质量。在“培育壮大新型消费—数字消费”板块中也提到,支持电子竞技、社交电商、直播电商等发展。《意见》明确出现“网络游戏”四字,具有里程碑式意义,同时强调了对传媒各子行业的供给侧改革,有望推动高质量的文娱产品服务涌现。

技术方面,AIGC带来“降本创新”步幅越来越大,技术投入应用后有望开启游戏行业长景气空间,且AI技术的不断突破可能加速这个过程。游戏板块高位回调之后,短期行业中的泡沫或基本出清,随着国产游戏精品化+新业态放量,后续长期价值可能更为突出。《黑神话:悟空》的火爆验证国产3A游戏的产品能力,叠加AI提升游戏制作效率、缩短游戏制作时间,加速游戏智能化进程,利好游戏行业长远发展。

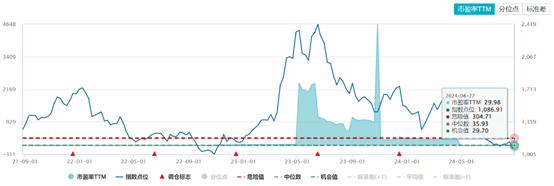

估值方面,游戏行业基本面已出现底部反转迹象,且预期估值降至历史低位,以动漫游戏指数为例,现阶段估值29.98倍处在近三年24.34%分位。政策鼓励游戏产业地位提升,暑期档重磅游戏密集上线,超预期表现驱动盈利预期上行,游戏迎来政策和行业多重利好,估值历史底部+业绩预期改善,游戏行业拐点显现,当前已处于较好布局时点。

游戏ETF(159869)为全市场规模最大的游戏行业ETF,跟踪的动漫游戏指数聚焦游戏行业细分龙头,主要投资于主营业务涉及动画、漫画、游戏等相关细分娱乐产业的上市公司,反映动漫游戏产业A股上市公司股票的整体表现,前十大成分股权重达69.93%,包含了昆仑万维、世纪华通、恺英网络、三七互娱等A股龙头游戏公司,聚焦游戏行业,高弹性高成长。看好2024年游戏产业发展,大家可以关注全市场最大的游戏ETF(159869,联接基金012768/012769)。

$华夏中证动漫游戏ETF联接A(OTCFUND|012768)$

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

以上观点仅供参考,本资料仅为服务信息不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场有风险,投资需谨慎。中证动漫游戏指数2018-2023年完整会计年度业绩为:-41.25%、20.34%、-12.58%、1.11%、-32.88%、32.70%。指数历史业绩不预示基金产品未来表现本资料仅为服务信息,不作为个股推荐,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。

风险提示:1.本基金及其联接基金为股票基金,其预期风险和收益高于混合、债券与货币市场基金,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。2. 游戏ETF及其联接基金风险等级R4,本基金属于指数基金,其风险收益特征与标的指数所表征的证券市场组合的风险收益特征相似。本基金紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。3.本基金的主要投资策略包括完全复制策略,替代性策略,存托凭证投资策略,衍生品投资策略,债券投资策略,可转换债券和可交换债券投资策略,资产支持证券投资策略,融资、转融通证券出借业务投资策略等。4.基金二级市场交易价格涨跌幅不代表基金净值表现。本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。投资者在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。5.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。6.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。7.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。8.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。9.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。