- 121

- 107

- ♥ 收藏

- A大中小

$半导体ETF(SZ159813)$A股今日迎来2024年收官战,三大指数集体走弱,截止收盘,沪指跌1.63%,收报3351.76点;深证成指跌2.40%,收报10414.61点;创业板指跌2.93%,收报2141.60点。沪深两市成交额超过1.3万亿元,较昨日放量约700亿,下跌股票数量超过4600只。

虽然收官战A股表现糟糕,但从全年表现看,A股三大指数依然全线飘红,沪指全年累计涨12.67%,深证成指涨9.34%,创业板指涨13.23%。

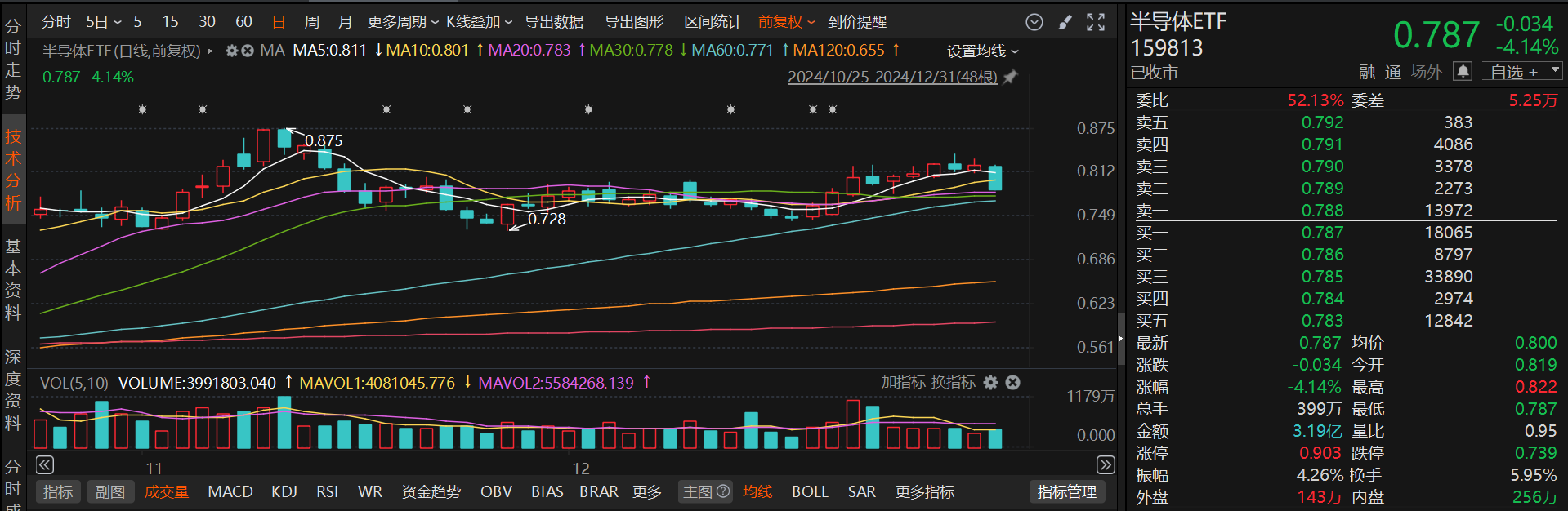

具体分析来看,半导体ETF(159813)截止收盘,整体呈现低开低走的趋势。近期市场在接近10月初高点时显示出一定的上行阻力,导致市场从单边上涨转为区间震荡。尽管MACD指标显示空头力量增强,这通常可能预示着股价下跌,但如果关键均线支撑稳固,指数经过整理后仍有可能恢复上行趋势并突破前期高点。量能方面,最近的成交量有所增加,表明多空博弈较为激烈,筹码结构在频繁博弈之中有望进一步稳固,下行风险进一步释放。

从产业自身来看,当前我国集成电路关键核心领域仍存“卡脖子”等挑战,叠加产业链“断链脱钩”的潜在风险,因此亟需加速推进自主可控进程。半导体属于技术、资金壁垒极高的行业,强者恒强的特征尤为显著,并购重组有助于加强市场、技术、资金等资源整合,形成规模效应,促进产业链协同和优势互补,从而提升行业整体竞争力;同时,半导体行业企业普遍研发投入大,投资回报周期长,并购新政明确放开未盈利资产并购,将进一步支持行业龙头企业高效并购优质资产。

半导体设备板块具备“高景气+强催化”属性。2024年前三季度,板块内各核心标的营收继续保持高增,贯彻“高景气”属性。国投证券分析师指出,自主可控或继续成为板块主旋律。9月底以来,市场流动性释放,赋予板块每股收益和市盈率双击。展望未来,复苏和先进工艺突破将成为两大主线,建议持续关注下游先进工艺良率提升和低国产化率的“卡脖子”设备突破。

经过近5年的发展,国内半导体设备上市公司的收入、归母净利润不断增长。2023年,北方华创、中微公司的收入分别为220.79亿元、62.64亿元,归母净利润分别为38.99亿元、17.86亿元。只是和海外半导体设备公司相比,规模仍然尚小,有着巨大的成长空间。产业数据方面,2024年第三季度,中国大陆半导体制造企业资本开支合计约37亿美元,同比下降8%;国内及海外设备企业的中国区收入合计约140亿美元,同比增长3%,和第二季度的同比52%增长相比有显著放缓。其中,国内设备企业收入保持37%稳健增长,国产化率达到16%。

展望2025年,华泰证券分析师预计,中国上市半导体制造企业资本开支合计或达到114亿美元,同比下降18%;国内及海外设备企业的中国区收入合计或达到450亿美元,同比下降17%。其中,海外设备企业收入预计下滑25%,部分反映出中国客户在2024年提前拉货的影响。中国设备企业预计仍将保持同比34%的强劲收入增长,国产化率则有望从2024年的16%上升到2025年的25%。对半导体板块感兴趣的朋友们,可以多多关注半导体ETF(159813)。#微盘股指数跌超3%,还能上车吗?#