- 1

- 评论

- ♥ 收藏

- A大中小

这几年,红利因子一路高歌,记得几年前,红利相关指数跑输了以“茅指数”“宁组合”为代表的质量因子为主的指数,彼时,红利被诟病传统行业、周期行业占比过高。

如今,在利率不断下行,质量因子遭遇大幅杀跌的情形下,红利成了香饽饽,打了漂亮的翻身仗。

一般来说,高分红的股票通常低成长,因此,红利指数往往估值较低、呈现明显的价值风格,而质量因子一般ROE较高,估值也相对更高,那么,当红利叠加质量因子,会碰撞出怎样的火花?

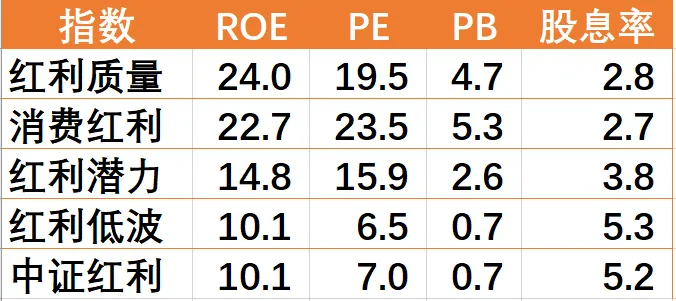

在众多有基金跟踪的红利类指数中,我找出了3个叠加质量因子的指数——消费红利、红利潜力和红利质量。

对比典型的红利类指数,如中证红利、红利低波,红利低波100等,消费红利、红利潜力和红利质量显示出明显的高ROE、高PB特征,股息率也相对较低。

具体见下表:

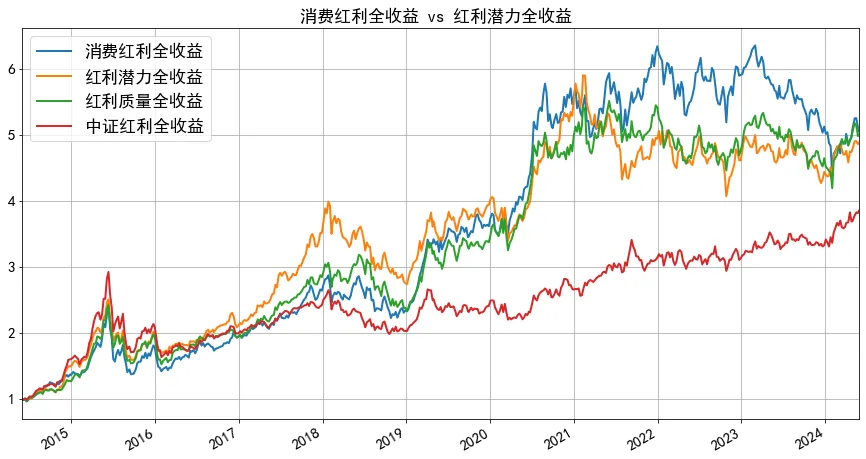

那么,这几个指数相对于纯红利指数表现如何呢?

且看下图(均为全收益指数):

从近10年的表现来看,这三个指数收益都相当不错,含分红再投资的全收益指数,10年间年化收益都超过17%,相对中证红利表现出高收益、高波动的特点。

那么,如此好的收益是怎么做到的呢?

指数基金对比主动基金有一个很明显的特点就是透明性,指数的策略明明白白地写在编制规则中,下面就来了解一下这三个指数的编制方法。

一、消费红利

顾名思义,消费红利是消费行业的红利指数,具体来说,是从中证主要消费行业中,选取流动性好、持续分红、三年平均股息率高的50只股票。

指数采用股息率加权,单个股票不超过10%,每年12月调仓。

如果从行业来看,主要消费是A股历史表现最好的行业,这是消费红利出色表现的基础,而消费红利又跑出了明显的超额收益:

具体原因我们之前仔细分析过。点这里回顾:(链接)

消费行业虽好,但有时也会被炒得很高,比如,前两年的抱团行情,这种情况下消费红利通过股息率指标筛掉太贵的标的,留下估值较低的,长期效果很好。

当然,在未来老龄化和人口下降背景下,不能指望消费行业还像之前那么强,但从各主要股市来看,消费行业都还是相对较好的行业之一,毕竟是刚需行业,不至于太差。

二、红利潜力

红利潜力在全市场选股,其主要规则如下:

1.过去3年连续现金分红,且上市公司当年分配的现金红利与年度归属于上市公司股东净利润之比不低于30%。这里限定了只选积极现金回馈的公司。

2.过去一年的日均总市值、日均成交金额排名在前80%。这排除了规模太小流动性差的公司。

3.计算每股收益、每股未分配利润和净资产收益率,分别由高到低排名,将三个指标排名相加作为综合排名,选前50的股票。

这三个指标都是上市公司基本面财务指标,是质量指标,这也是红利潜力偏质量风格的原因。

指数采用股息率调整后的自由流通市值加权,单个样本不超过15%,每年12月调仓。加权方式兼顾市值和股息率,也使得指数呈现大盘风格。

在三个财务指标中,每股收益关注的是盈利的大小,每股未分配利润关注可分配的利润,净资产收益率关注公司盈利能力,三个指标综合用于预判公司未来持续分红的能力。

一般的红利指数关注的是历史的分红,而红利潜力更关注未来的分红能力,事实表明这是有效的选股方法。

三、红利质量

红利质量也是全市场选股,主要规则和解读:

1.剔除过去一年日均总市值或日均成交金额排名后20%的股票。排除盘子太小和流动性差的股票。

2. 过去一年现金分红总额小于净利润;过去四年现金分红总额大于再融资总额;过去三年连续现金分红;最近两年平均股利支付率以及最近一年股利支付率都大于 20%;这是选出持续分红回馈股东的股票。

3.计算样本的每股净利润、每股未分配利润、盈利质量、毛利率、风险调整后ROE、ROE增速,选出综合得分最高的50只股票。这都是质量指标,除了前面的红利潜力指数涉及的指标,还关注了盈利能力的变化情况,更全面一些。

指数按综合得分加权且满足单个样本权重不超过10%,每半年调整一次。相比红利潜力,个股持仓更分散一些,市值上也小一些。

不论是从指数的策略逻辑、历史走势以及指数风格上,红利潜力和红利质量都比较接近,但由于具体编制方式上的不同,二者还是有不少区别的。

1.个股集中度不同,红利潜力相对集中,红利质量更分散。

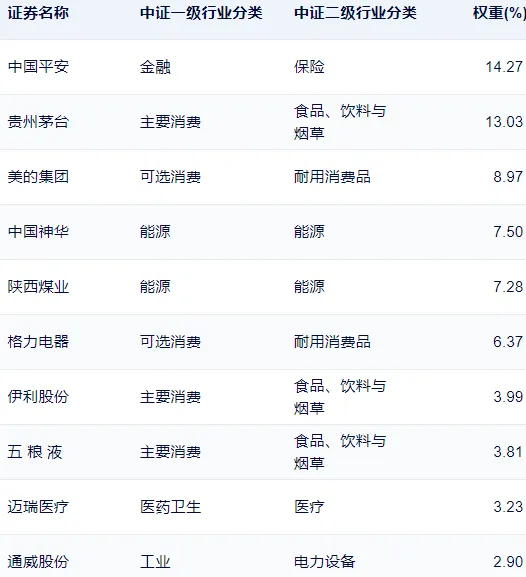

红利潜力第一重仓股中国平安占比14.27%,前十大占71%。

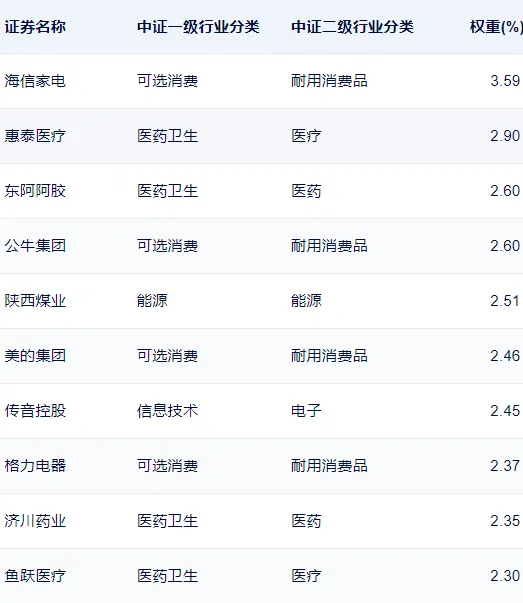

红利质量第一重仓股海信家电占比3.59%,前十大占26%:

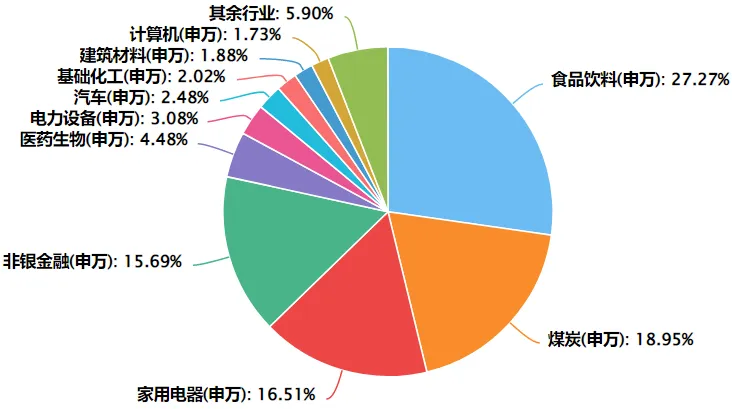

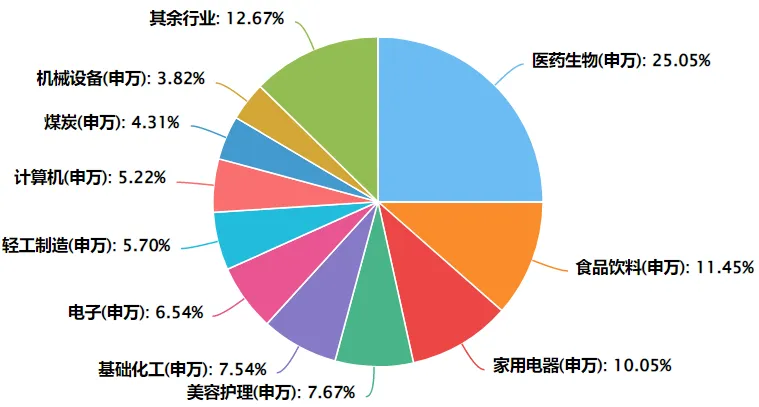

2.行业分布不同

红利潜力第一重仓行业是食品饮料,占27%:

红利质量第一重仓行业是医药生物,占25%:

3.市值风格方面,红利潜力偏大盘,红利质量偏大中盘。

红利潜力平均自由流通市值为902.16亿元,中位数为309.7亿元。

红利质量平均自由流通市值为688.61亿元,中位数为148.1亿元。

虽然近两年受质量因子拖累,红利质量的表现不如单纯的红利指数,但无论从逻辑上还是从历史长期表现来看,红利+质量都是一种不错的投资策略。

最后,看好消费的可以选择消费红利指数基金,严格是说,这个是行业基金。如果单纯看好红利和质量的碰撞,那可以选择红利潜力或红利质量。

这两个指数过去10年表现可谓难分高下,红利质量小胜。基金方面,红利潜力目前只有场外基金,分别是建信红利潜力指数A和C,说实话,合并规模0.54亿元,说实话有点小。有清盘风险。

跟踪红利质量的基金有场内也有场外,分别为红利质量ETF(159758),场外为红利质量ETF发起联接A和C,代码为016440和016441。