- 3

- 评论

- ♥ 收藏

- A大中小

二月以来,市场领涨板块可能出乎了不少投资者的意料,扛起本轮反弹大旗的,是沉寂了两年多的有色金属板块。在国际金价一路狂飙的加成下,以铜、铝为代表的工业金属价格双双创下阶段性新高,共同推动了A股“元素周期表”行情的持续发酵。(数据来源:Wind,截至2024/4/9,沪铜与沪铝主力合约(加权平均价)突破76000元/吨与20000元/吨,分别刷新2021年5月与2022年3月以来价格记录)

由于有色金属所涉及的细分产品众多,既包括黄金、白银等日常可接触到的终端消费品,又涵盖了铜、铝、锡、锂等大宗商品必不可少的原材料,部分投资者或许对于有色金属行业的细分方向、定价逻辑与投资特点等较为陌生,本期,就让我们一同深入了解有色金属行业。

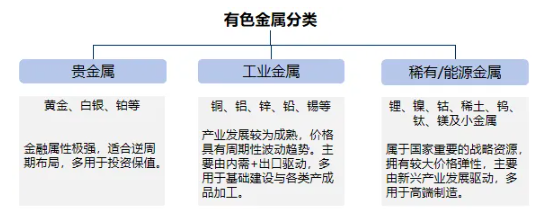

有色金属的三大分类

有色金属指非铁金属,即除了铁、铬、锰三种金属以外的所有金属,根据不同子品种的用途与属性,可进一步分为贵金属、工业金属与能源/稀有金属三类。贵金属的金融属性较强,比如大家熟知的黄金白银,多用于投资保值,同时在电子、航空等领域也有重要应用;工业金属则具备更强的商品属性,价格通常呈现周期性变动趋势,因其具有良好的硬度、强度与延展性等特点,在工业生产制造中广泛使用;能源/稀有金属包括锂、钴、镍、稀土及其他小金属,主要用于能源产业(电动汽车、太阳能板、燃料电池等),其价格对需求的变化非常敏感。

有色金属产业链

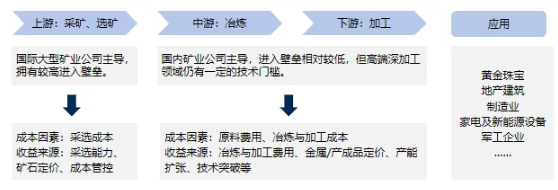

有色金属产业可细分为采选、冶炼、加工三部分,位于产业链上游资源端与中游加工端。我国基本形成了集“采选→粗加工→精冶炼→加工→消费”于一体的完整产业链,但有色金属矿产资源较海外仍相对稀缺,自给率较低,因此国内企业大多集中于冶炼加工,国际大型矿业公司在上游采选环节更加占优。

总体看,有色金属产业广泛覆盖矿石开采、金属冶炼、零部件加工乃至下游终端消费,近年来由于地产建材、家电等需求有所放缓,新能源、新材料与高端制造等领域逐渐成为了有色金属产业发展的强大引擎。

有色金属的定价逻辑:商品属性与金融属性的博弈共振

回看历次的“元素周期表”行情,有色金属走势不仅与宏观经济、供需关系的变动较为密切,也因为多以美元计价受美元指数走势影响较大,充分彰显了有色金属作为大宗商品所具备的商品属性与金融属性。

商品属性:供需关系是价格的决定性因素

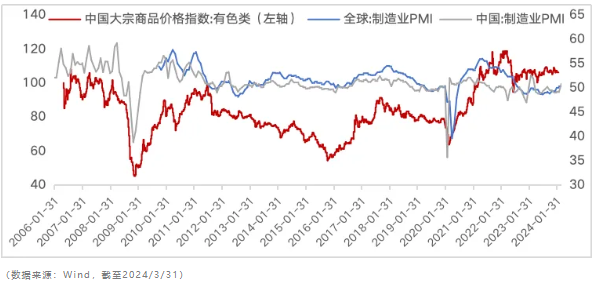

2006年以来,有色类大宗商品价格指数在2008年12月-2009年12月、2010年7月-2011年4月、2016年2月-2018年1月、2020年3月-2021年10月分别迎来了较为明显的上升行情,与之对应的,是海内外制造业的同步复苏与扩张。一方面,有色金属的下游应用与国民经济紧密相关,被视为经济复苏的先行指标,基建地产、制造业的投资回暖有望激活有色金属的补库需求,叠加“双碳”目标提出与能源变革将至,未来有色金属行业的清洁化转型升级有望加速推进。另一方面,有色金属供给相对刚性,供给增量受限下工业金属库存周期处于相对低位,中长期或将随着产能释放逐渐打开供给缺口。

2024年3月,中国与全球制造业PMI指数均已回升至50%关口,全球经济的稳中有升有望带动有色金属板块加速进入补库周期,叠加新应用、新业态上增量需求的释放,有色金属的供需错配格局有望得以缓解,或推动原料价格的上涨。

金融属性:流动性水平影响价格波动

除了供需这一决定性因素,在国际上多以美元计价的有色金属同样具有显著的金融属性,对流动性有着较高敏感度。流动性的过剩将带来实际投资利率的下降与通胀预期的升高,持有贵金属这类实物资产通常被视为对冲通胀的有效手段,因此长期以来有色金属价格指数与美元指数呈负相关。但2021年底以来,美联储虽然持续大幅加息以抑制通胀,但有色金属价格仍然较为坚挺,背后反映的,是地缘政治与美国债务风险上升过程中市场配置需求的水涨船高。

进入2024年,从瑞士打响发达经济体降息第一枪到美联储3月议息会议指出本轮周期利率已经达到了高点,全球货币政策转向宽松迹象愈发明确,有望持续催化有色金属板块。

有色金属的定价逻辑虽然大都类似,但贵金属、工业金属、能源/稀有金属三大细分板块的商品与金融属性“含量”各不相同,板块内部表现亦有差异,下面我们将对其分别介绍。

贵金属-黄金:货币属性是定价核心,避险情绪主导驱动

以黄金为代表的贵金属是较为传统的避险资产,作为超主权的信用载体,不受单一国家的货币政策控制,其金融属性在全球风险加剧时尤为凸显。今年2月以来,面对避险情绪与降息预期的“抢跑”,黄金率先开启了新一轮急涨,目前已升至历史高位,短期可能存在一定的波动风险。但放眼中长期,地缘政治风险、美元信用弱化、新兴国家央行系统性增持黄金储备等因素仍未改变,各类不确定性因素的加剧持续推升全球市场避险需求,甚至一定程度削弱了美国强劲经济数据带来的负面影响,为金价提供有力支撑。

工业金属-铜、铝:供给收紧,新兴产业拉动增量需求

在黄金带动下,市场对铜、铝等金属也给予了更高的预期,使得工业有色金属近期同样表现亮眼。

从商品属性看,铜铝在供需两端均出现了较为积极的变化。

供给侧

全球制造业的景气回升一扫工业品消费前景阴霾,使得原本处于库存低位的铜铝供给相对紧张,此外,CSPT(中国铜原料联合谈判小组)呼吁铜冶炼端减产强化供给制约预期,海外电解铝项目进展缓慢,全球铜铝精矿供应不足问题或将逐渐加剧。

需求侧

铜铝是AI、新能源等新兴产业不可或缺的材料,光伏、风电等用铜、铝新领域的高速发展有望打开第二成长曲线。机构预测数据显示,光伏、风电、新能源汽车三大领域的精炼铜消费占比有望从2021年的8.6%在2026年提升至22.9%。政策上,新能源电网消纳考核调整及设备更新,也将刺激终端需求提升。与此同时,美联储货币转向进一步激发了铜、铝的金融属性,工业金属价格中枢有望保持抬升趋势。(数据来源:中信建投证券)

稀有/能源金属-锂、稀土:近期价格出现小幅回弹

稀有/能源金属的供给集中度较高,其价格波动主要受需求端影响较大。2020年-2022年底,新能源车与储能产业的爆发使碳酸锂的供需缺口不断扩大,直至2022年底,锂矿供给进入放量期,碳酸锂价格开始出现明显回落。而稀土价格的弱势同样离不开2022年以来终端需求增速的放缓。

2024年后,锂、稀土的价格有所止跌,出现了较为明显的拐点,一是过剩产能的持续出清与稀有金属进口量的同比下滑,二是“设备更新、以旧换新”政策出台对锂、稀土需求侧预期的提振,三是作为有色板块的一部分存在跟涨行情。但短期的止跌并非意味着价格就此反转回升,锂、磁材基本面的改善仍需等待供需矛盾的缓和与利润率水平的边际转好。

展望有色金属板块的后市行情,华泰柏瑞有色矿业ETF(159693)的基金经理谭弘翔表示,“综合来看,重点是把握风险偏好和货币周期两条主线。风险偏好方面,长期“去美元化”趋势难以逆转,为黄金乃至铜这类强金融属性品种提供了坚实支撑,短期受大选年以及部分地缘因素影响,可能难以恢复到较高水平,但若后续中美、中欧关系出现改善迹象,或者中国经济政策确定性进一步提高,可能一定程度消解前述因素对风险偏好的抑制。货币周期方面,目前市场对美联储降息的预期已经来到较低水平,但美国经济数据在超额储蓄即将耗尽的情况下能否在全年保持坚挺依然存疑,若美国后续就业数据出现超预期下修或者通胀水平有更为显著的缓和,那么有色板块有望迎来新的催化。”

$华泰柏瑞中证稀土产业ETF发起式联接A(OTCFUND|014331)$

$华泰柏瑞中证稀土产业ETF发起式联接C(OTCFUND|014332)$

#我的四月投资规划#