- 1

- 评论

- ♥ 收藏

- A大中小

一、前言

今年以来受红海危机持续影响,全球集运价格持续上扬,相关期货合约价格表现十分亮眼。7月4日,集运指数(欧线)期货主力合约(EC2408)一度飙至5811点关口,创上市以来历史新高,今年以来累计涨幅已超过300%。不过在7月8日开盘前出现多个集运相关的利空消息,或导致期市股市集体大跌。一是巴以冲突出现新一轮的和谈契机;二是欧线运价涨价乏力后,有班轮公司开始降价。

截至7月8日收盘,集运(欧线)主力合约跌超4%。集运(欧线)远期合约集体暴跌,其中2410合约跌幅15.59%,2412合约、2502合约、2504合约、2506合约则集体跌停,跌幅达到16%。A股方面,7月8日航运板块同样飘绿,SW航运指数下跌4.21%。

二、热点解读

上周SCFI欧线指数微降0.5%,为4月下旬来干线运价指数首次周环比下滑,引发市场对于运价趋势性拐点的担忧。同时集运欧线期货在短期涨幅较大、地缘事件消息等影响下出现明显回落、带动集运股下跌。

(1)对于短期运价:尚未出现所谓的趋势性拐点,船司收益管理策略影响短期运价节奏。即高装载率下,船司定价时采用大幅宣涨、再缓慢落地的策略,部分船司6月下半月欧美干线短时间内宣涨幅度过大、实际成交价需要时间爬坡,因此船司沿用前期报价或影响7月前两周SCFI指数;上周FBX欧线指数+18%。外贸集运短期供需向好、干线运价强势上涨,头部船司连续大幅推涨主要航线报价,预计旺季前维持强势。

在期货关注度提升背景下,市场各类价格噪音较多一定程度影响集运股短期景气度判断,指数周度正常震荡波动不应作为趋势判断的依据。

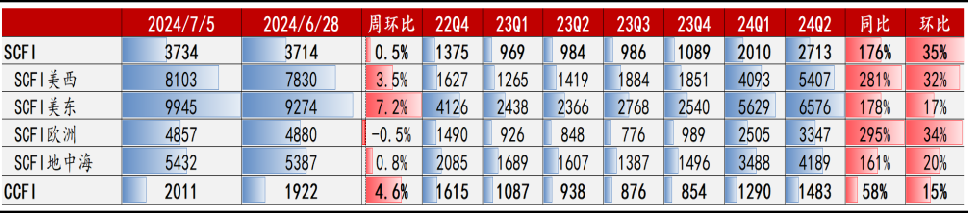

图表1:集装箱海运出口运价指数周度变化

资料来源:Clarksons,上海航交所,方正证券

(2)对于地缘事件:红海绕航的持续性取决于1)巴以冲突是否彻底结束;2胡塞武装是否彻底停止袭击红海;3)红海不受袭击后,船司是否一致性、快速地恢复通航;4)彻底复航后,供应链紊乱尚需时间恢复正常(或需1-2个月)。

前三个问题环环相扣、传导机制复杂;当前地缘冲突尚无实质性改善迹象,尽管近期传出,哈马斯已初步通过了加沙地带停火和交换被扣押人员的提议,并同意在实施加沙地带第一阶段停火的16天期间,继续就交换被扣押人员等事项与以色列进行谈判。但考虑到巴以双方积怨已久,此前多轮谈判均以失败告终,对于此轮和谈前景持谨慎观望态度。另外集运联盟基于船员安全、高船价、高货值等方面考量,对于复航的选择预计较为审慎。目前看当前供应链完全恢复常态的概率还比较低。

(3)维持集运供需基本面判断:运价预计至少旺季前维持乐观;中期持续性有超预期的可能。1)需求侧:海外补库周期+旺季提前备货,预计短期运量仍向好,而仅旺季抢运理论上不存在中周期需求的严重透支问题。但需关注Q4美线等由于潜在的、多品类的关税政策而引发抢运,或将导致更大程度的货量前置,运需/运价阶段性超预期。2)供给侧:红海绕航导致运距拉长、船期紊乱;同时产生空班/跳港、局部缺箱/堵港等动态连锁反应。集运供应链系统性紊乱导致的各环节运力紧张正逐渐加剧;或将不断损耗有效运力。

集运“格局为运价托底”已不断验证,叠加利息收入+投资收益下利润中枢具备支撑,估值较疫情前常态期间最低水平仍有较大修复空间。红海绕航结束前运价或至少保持高位震荡。

三、未来展望

短期看,集运现货报价强势上涨,短期供需向好、预计至少旺季前维持乐观,中期持续性有超预期可能。

需求侧:春节淡季过后5月货量回暖,海外补库周期+部分品类抢出口,短期需求预计旺季前维持良好。

供给侧:红海绕航带来有效运力消耗/运距拉长、较大程度上对冲今年新船交付压力。由于长协挤占现货舱位供给、供应链节奏紊乱导致局部区域出现缺箱/堵港等因素,短期有效供给或持续环比下滑。

地缘局势反复下红海绕航仍将延续,考虑封锁易、彻底恢复通航难(不同背景船公司受针对程度、风偏不同),不排除中期影响持续性超预期的可能性。重点关注集运供应链系统性紊乱导致各环节运力紧张或初现端倪,需动态看待红海绕航产生一系列延伸影响。而且集运供应链存在“木桶效应”:需求无重大变化下,集运系统性紊乱一旦形成、缓解起来将相对漫长,建议重点关注后续供应链各环节演变趋势。

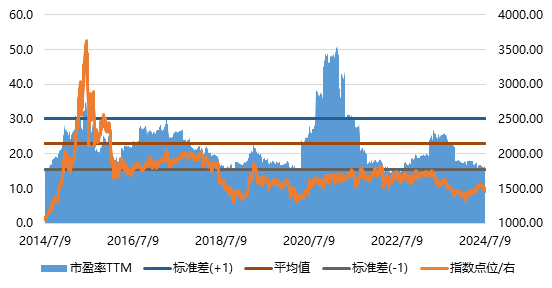

中长期看,集运龙头“格局为运价托底”逻辑不断验证,可以关注龙头利润中枢验证后的价值修复与端到端集装箱综合物流延伸后的价值重估。与此同时,今年以来高股息资产受到市场青睐,交通运输板块中不少优质个股的分红比例较高,股息率突出。目前集运龙头估值较疫情前最低水平仍具备较大修复空间,同时在高股息+回购政策下配置性价比较高,具备较好的投资价值,建议关注交通运输ETF(159666)及其联接指数(019404/019405)的投资机会。

图表2:中证全指运输指数 (H30171.CSI)-历史PE

资料来源:Wind

相关产品:

交通运输ETF(159666)及其联接指数(019404/019405),跟踪中证全指运输指数(指数代码:H30171,指数简称:运输指数),由中证全指样本股中的运输行业股票组成,以反映该行业股票的整体表现。中证全指运输指数中航运港口27.5%、铁路公路27.4%、物流23.1%和航空机场19.9%是最主要的申万二级行业,行业特征鲜明,覆盖了交通设施和运输业主要细分领域。

$华夏中证全指运输ETF发起式联接A(OTCFUND|019404)$

$华夏中证全指运输ETF发起式联接C(OTCFUND|019405)$

#最近哪个指数涨了#

#指数掘金小组#

数据来源:方正证券、Wind,截至2024.7.9,以上个股不作投资推荐,本产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。