- 3

- 评论

- ♥ 收藏

- A大中小

一、热点事件:红海冲突升级影响全球航运业

红海地区冲突持续升级,对全球航运业影响深远。近期,货船绕行,叠加东南亚极端天气,全球第二大集装箱港口新加坡港正在面临严重的拥堵问题,全球海运价格再次飞涨。关注交通运输板块。

二、近期行情分析:集运坚挺,各航线普涨

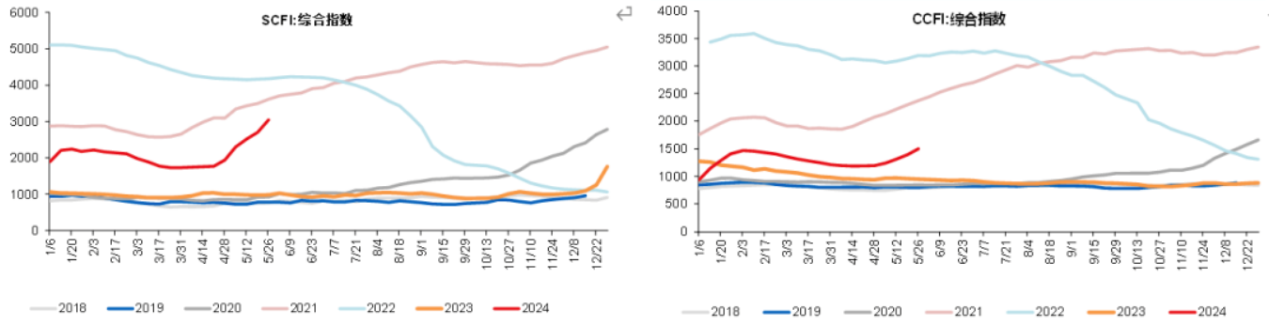

截至5月31日,SCFI收于3045点,周环比+12.6%,其中美西、美东、欧洲、地中海周环比+18.9%、+11.2%、+9.7、+11.1%。SCFI 2024Q2均值2223点,同比+126%。CCFI收于1496点,周环比+7.7%;CCFI 2024Q2均值1242点,同比+32%。

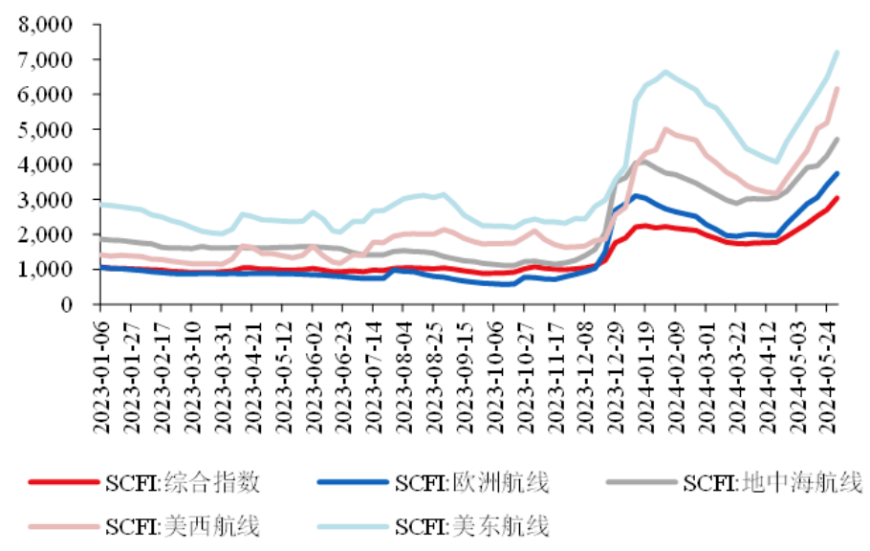

当前SCFI欧洲航线运价约为2020年12月水平,而2017~2019年SCFI欧线平均值仅为820美元/TEU,目前较该均值水平已同比上涨356%;SCFI美东航线已经涨至21年5月水平,较2017~2019年SCFI美东的平均值2626美元/TEU上涨174%。

图1:SCFI指数和CCFI指数表现

数据来源:Wind,华创证券

本轮运价的上涨基本从4月下旬开始,最新5月31日,SCFI报于3044.77点,较4月19日上涨72%。同时,本轮运价的上涨呈普涨的特征,分航线来看:5月31日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为3740美元/标准箱,较4月19日上涨90%;上海港出口至地中海基本港市场运价(海运及海运附加费)为4720美元/标准箱,较4月19日上涨55%。北美航线方面,5月31日,上海港出口至美西和美东基本港市场运价分别为6168美元/FEU和7206美元/FEU,分别较4月19日上涨94%和77%。本轮上涨最早从南美线开始,且涨幅最大,运价从3月15日的2530美元/标准箱上涨至5月31日的7408美元/标准箱,涨幅达193%。

图2:SCFI指数表现

数据来源:Wind,华创证券

三、新加坡出现塞港,其他区域码头相对平稳

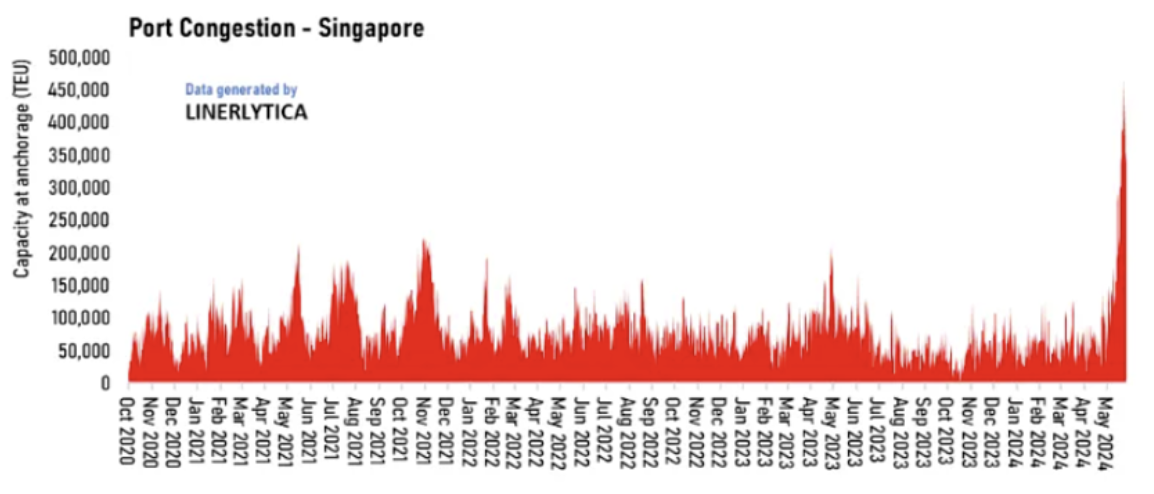

据上海证券报报道,航运咨询公司linerlytica最新报告显示,全球第二大集装箱港口新加坡港正在面临严重的拥堵问题。新加坡港口的停泊延误时间已延长至7天,积压的集装箱数量达到450000标准箱,超过疫情时期的高点。报告还指出,严重的拥堵迫使一些船公司取消计划中的新加坡港口停靠,这将加剧下游港口的负担处理更多的货量,并进一步打乱船期。

图3:新加坡塞港情况

数据来源:linerlytica转引至上海证券报,华创证券

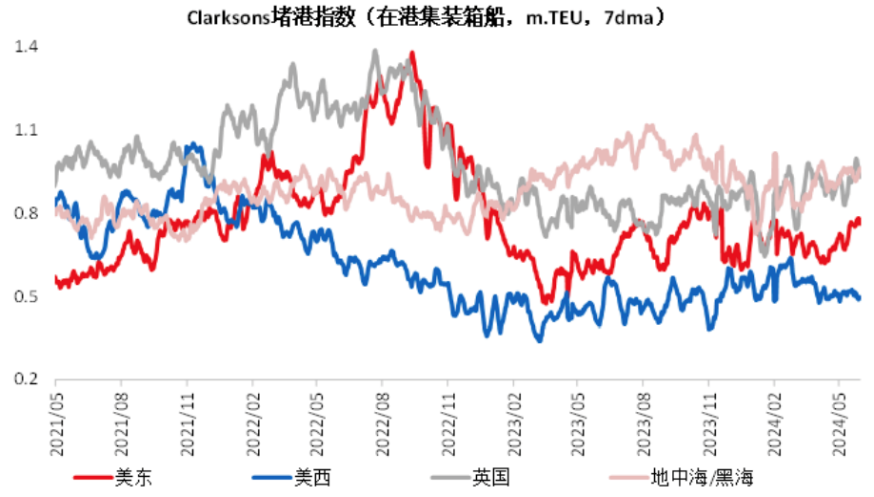

目前其他区域码头相对平稳,根据Clarksons(5月30日)统计,美西、美东、英国、地中海/黑海、东亚地区在港集装箱船运力(拥堵指数)为49、76、93、96、287万TEU,环比上周-4.3%、+1.4%、-3.0%、+3.8%、+6.5%,环比上月-0.8%、+7.3%、+1.0%、+4.6%、-3.9%。后续塞港现象是否扩散,仍需跟踪观察。

图4:Clarksons堵港指数-美线与欧线

数据来源:Clarksons,华创证券

码头拥堵带来的运价上行具备持续性,或持续到年底以上,主要原因如下:高运价船公司超售,新加坡中转需求增加。航司未严格按照二程联订来执行,部分短程区域货与干线货源冲突,美线、东南亚捎带的货物中转需求增加,但干线船只无法完全运输待中转货物,大量集装箱在堆场堆积。OA、THE联盟集中在新加坡中转,码头压力较大。具体看,第一,被低估的效率损失:码头条件无法适应绕航后大小不规律、准点率下降后的新局面。(1)原欧线18000-24000TEU大船不够,由3000TEU-14000TEU船替代,码头装卸次数增加;(2)绕行好望角,跨纬度航行,季风、航速、准点率大幅下降,码头作业不规律。第二,船无法及时返回装货港,连锁反应发生,码头拥堵、缺箱情况出现:(1)船期延误;(2)空班跳班频频发生;(3)运力短缺,集装箱短缺;(4)港口作业紊乱,效率损失。

四、供给扰动加大,需求逐步进入旺季,有望支撑现货端运价表现

供给端:核心为红海绕航后的有效运力大幅减少;马士基5月初表示,预计今年第二季度远东地区和欧洲之间的集装箱运输能力或将减少约15%-20%。同时,目前类似于新加坡等部分港口堵港现象的出现,或将进一步拉长班期,且可能传导至下游其他港口,引发供应链紊乱。预计港口拥堵6月份加剧,消化亚欧航线未来几周新增运力。

需求端:欧元区5月经济景气指数为96,美国5月谘商会消费者信心指数为102,均好于前值及市场预期。美国消费者预期指数创下2023年7月以来的最大单月涨幅。欧美景气上升支撑运输需求。具体看,一方面,存在短期事件扰动,例如巴西加征汽车关税,导致部分汽车企业选择提前发货甚至在南美建厂,带动需求明显上升。另一方面,欧美近期出现补库迹象,同时考虑当前绕航下运输时间拉长,对应其安全库存的水平应高于常规情景。

展望后续,船司目前6月现货价格坚挺,而7-8月进入备货旺季,货量来看,预期保持继续向上趋势,进而有望支撑短期现货端运价表现。中长期仍需观察货量与新船下水情况。地缘扰动持续下,船司绕航消耗大量有效运力,且目前出现部分港口堵港,导致班期拉长,供应链存在进一步紊乱的可能,而需求端逐步进入7、8月旺季,现货端运价预计具备支撑。

相关产品:

交通运输ETF(159666)及联接基金A/C(019404/019405):本基金跟踪的标的指数为中证全指运输指数,中证全指运输指数主要反映中证运输行业各子板块相关的上市公司整体运行情况,主要包含物流、公路、港口、航空、航运等相关板块的上市公司。截至2024年3月31日,中证全指运输指数成份股91只。

$华夏中证全指运输ETF发起式联接A(OTCFUND|019404)$

$华夏中证全指运输ETF发起式联接C(OTCFUND|019405)$

#最近哪个指数涨了#

#指数掘金小组#

数据来源:Wind、华创证券,国金证券、申万宏源证券。风险等级:R4。风险收益特征:本基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。同时,

本基金属于指数基金,主要采用完全复制策略,跟踪中证全指运输指数,其风险收益特征与标的指数所表征的证券市场组合的风险收益特征相似。此外,本基金作为交易型开放式指数证券投资基金,特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、成份券停牌或违约的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、基金收益分配后基金份额净值低于面值的风险、第三方机构服务的风险、衍生品投资风险、套利风险等。具体详见《基金合同》、《招募说明书》等基金法律文件。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。