- 3

- 评论

- ♥ 收藏

- A大中小

一个有意思的数据:今年3月到5月,国内挖掘机销售已连续3个月实现同比正增长,且6月表现格外亮眼。据芝加哥商业交易所最新调研数据,2024年6月挖掘机内销市场预计达到7300台,同比增长20%。挖掘机可以说是基础设施建设行业的“晴雨表”。挖掘机销量“增速转正”,意味着我国工程机械市场持续回暖,且基建项目开工率持续上升。

三季度地方债将迎发行高峰,支撑基建投资加速。民银研究统计显示,从各地公布的发行计划来看,三季度新增地方债发行规模高达19669亿元,较去年同期增加6053亿元;加上10676亿元地方债到期规模,预计三季度地方债发行规模在3万亿元左右,较去年同期增加约3000亿元。按此计算,四季度新增地方债发行规模约8200亿元,占全年新增限额的17.7%。民生银行首席经济学家温彬表示:“鉴于上半年地方债发行进度偏慢,且地方债在四季度发行可能会影响资金在年内的使用进度,近期各地加快部署地方债发行工作,三季度地方债发行会明显提速,支撑基建投资较快增长。”

1-6月,从资金投向看,基建占比保持高位,有力支撑重大项目建设。民生银行研究院数据显示,1-6月发行的用于项目建设的新增专项债中,投向基建领域占比68.4%,虽然比1-5月回落2.4个百分点,但比去年全年高5.3个百分点,继续保持较高水平。由于上半年新增专项债发行进度不足五成,这意味着下半年发行任务还比较重,业界专家预计三季度或将迎来新增专项债的发行高峰,也是地方债整体的发行高峰。

浙大城市学院文化创意研究所秘书长林先平表示,三季度地方债发行提速的原因主要有三方面:首先,随着经济形势的逐渐好转,地方政府对于基础设施建设的需求也相应增加,因此需要加快地方债的发行进度;其次,一些地方政府的财政状况有所改善,有能力承受较高的地方债发行成本;最后,为了支持地方经济的发展,地方政府也在积极推动地方债的发行工作。

奥优国际董事长张玥表示,政策鼓励、地方需求和市场环境的变化是导致三季度地方债发行提速的主要原因。一是政策层面鼓励地方积极发行地方债,以支持基础设施建设,促进经济增长。这为地方提供了更多的资金来源,使得地方能够更快地发行地方债。二是地方政府也希望通过发行地方债来缓解财政压力,提高财政可持续性。三是市场环境的变化也为地方债发行提供了更多的机会和便利。例如,随着金融市场的开放和金融市场的逐步成熟,地方债的发行和交易也变得更加便利和规范。

如果三季度地方债发行提速,可以为基础设施建设提供更多的资金支持,从而推动基建投资的增长。基础设施建设是促进经济增长的重要手段之一,而地方债的发行可以为基础设施建设提供稳定的资金来源,降低建设成本,提高建设效率,从而促进基建投资的增长。

权益市场投资方面,相关 ETF或已进入配置窗口期。基建50ETF(159635)跟踪的中证基建指数从基础建设、工程机械、专业工程、房屋建设、工业金属等行业中选取代表性的公司作为样本股,以反映上市公司中基建行业的整体走势。

对比市场上已有的基建主题ETF产品,基建50ETF(159635)具有以下优势:

(1)长期收益更高

对比基建工程指数,中证基建指数历史长期收益更高。截至2024年6月30日,中证基建指数基日以来累计收益率674.12%,同期基建工程指数累计收益率为255.29%。

数据来源:Wind,截至2024.6.30

(2)行业覆盖更全面

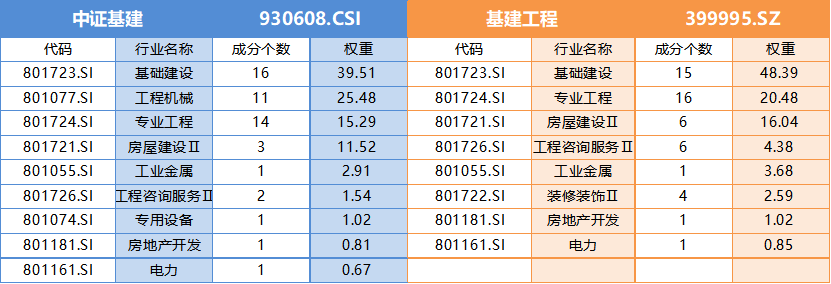

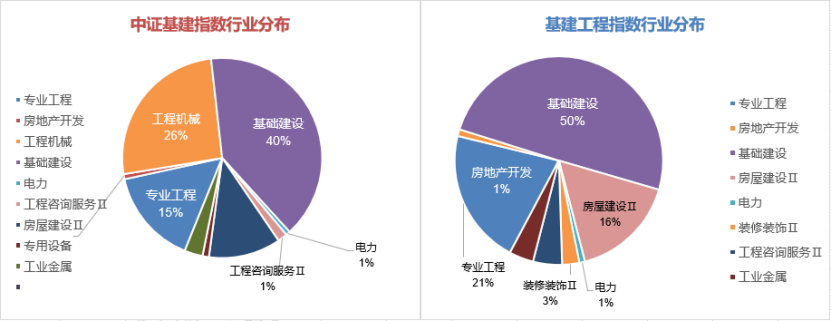

中证基建指数行业覆盖更全面。按申万二级行业分类,基建工程指数成分股分布于基建、专业工程、房屋建设等行业,行业配置略显“老成”;而中证基建指数成分股分布于基建、工程机械、专业工程等行业。值得注意的是,基建工程指数成分股中,房屋建设和装修装饰占比达18.63%,与房地产相关性较高,且几乎不涉及机械设备行业;而中证基建指数工程机械超占比25%,触达更多基建板块重点受益的领域,行业覆盖更为全面。

数据来源:Wind,截至2024.6.30

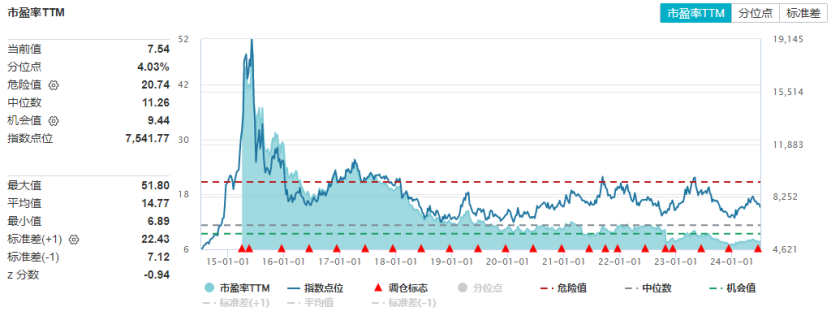

当前时点,基建板块整体估值处于历史低位,防御属性凸显。中证基建指数市盈率TTM为7.54,近五年历史分位数4.03%,估值性价比显现。

数据来源:Wind,截至2024.7.7

综上,伴随财政政策带来的基建增量提升,相关板块有望迎来政策驱动和基本面持续改善,当前板块处于低估值区间,投资价值凸显。借道ETF布局,可一键把握“政策面加码+资金面向好+估值性价比凸显”的基建投资机会。

相关产品:

基建50ETF(159635)

场外联接基金:A类(017683)、C类(017684)

$华夏中证基建ETF发起式联接A(OTCFUND|017683)$

$华夏中证基建ETF发起式联接C(OTCFUND|017684)$