- 7

- 评论

- ♥ 收藏

- A大中小

01

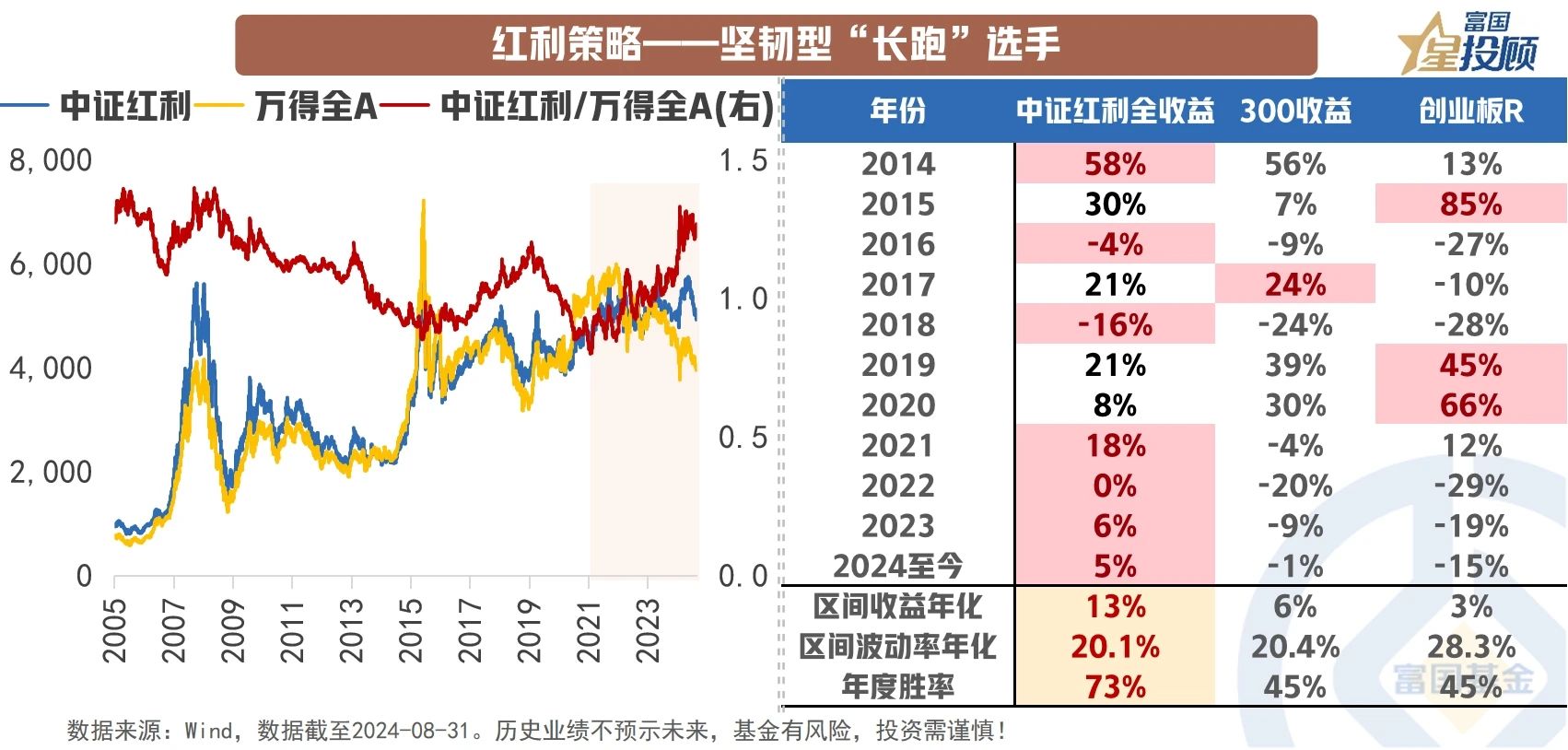

红利策略——坚韧型“长跑”选手

自2021年以来,红利策略已连续三年战胜市场,以“中证红利/万得全A”表示的红利策略相对收益接近历史高位水平。考虑股利再投资的全收益指数更能反映投资业绩,2014年至今,中证红利全收益指数在年化收益、年化波动率与年度胜率方面均胜于代表大盘核心资产的300收益指数与代表成长风格的创业板R指数,年化收益率达13%,特别在熊市阶段防御优势突出,是市场中的坚韧性“长跑”选手。

02

红利策略ETF增长迅速,跨境红利产品逐步发展

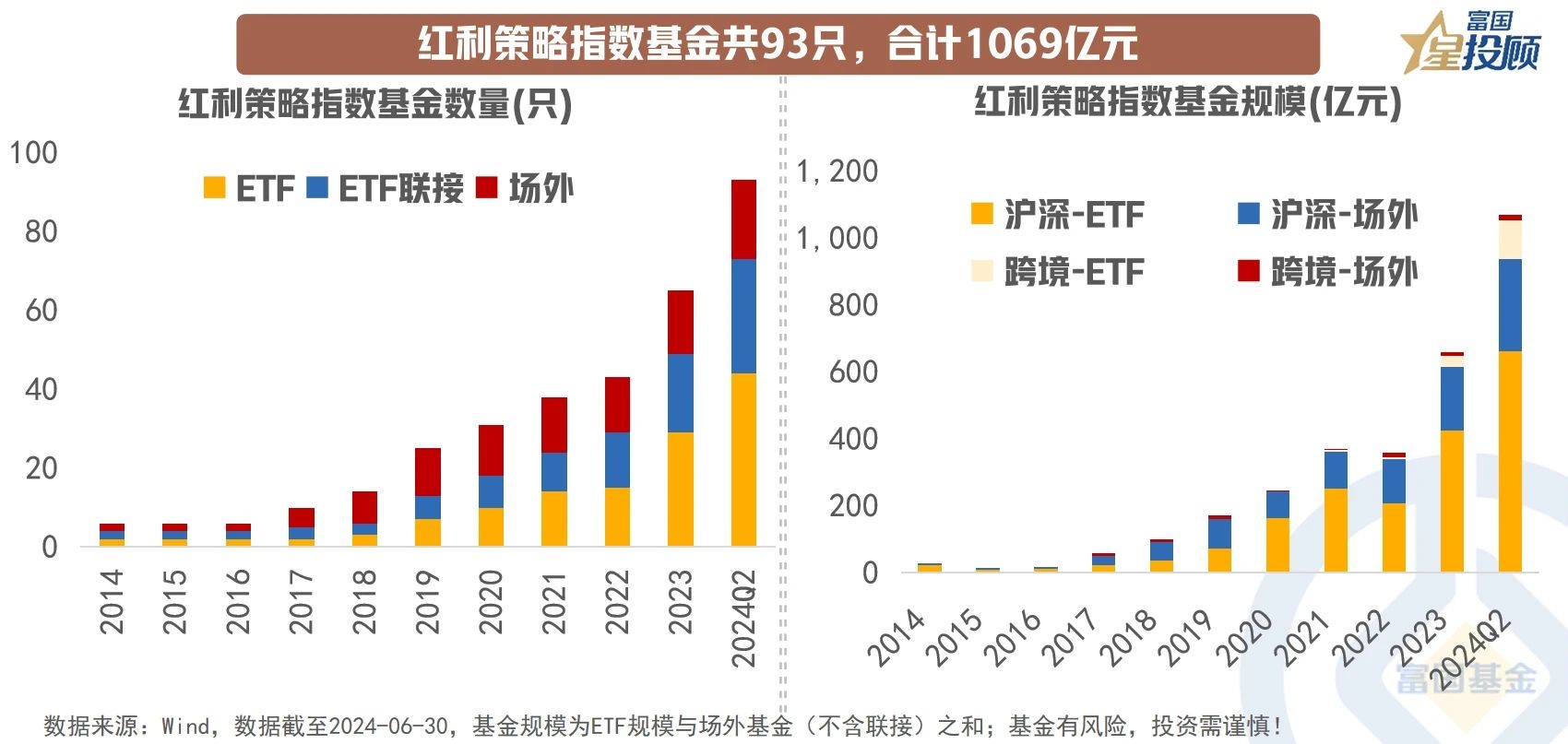

截至2024年上半年,全市场共有红利策略指数基金93只,合计规模达1069亿元,其中投资于沪深市场规模达936亿元,占比88%;港股红利指数基金规模达133亿元,且2023年以来成立产品占比超2/3。

纵向来看,红利策略指数基金正迎来高速增长期,2023年和2024年上半年规模分别增加301亿元、409亿元,同比增长84%、62%,以“央国企+红利”、“低波+红利”为代表的多因子红利指数与主题红利指数是新发重点方向。

03

红利指数家族有哪些?已发展为“Smart ”多因子家族

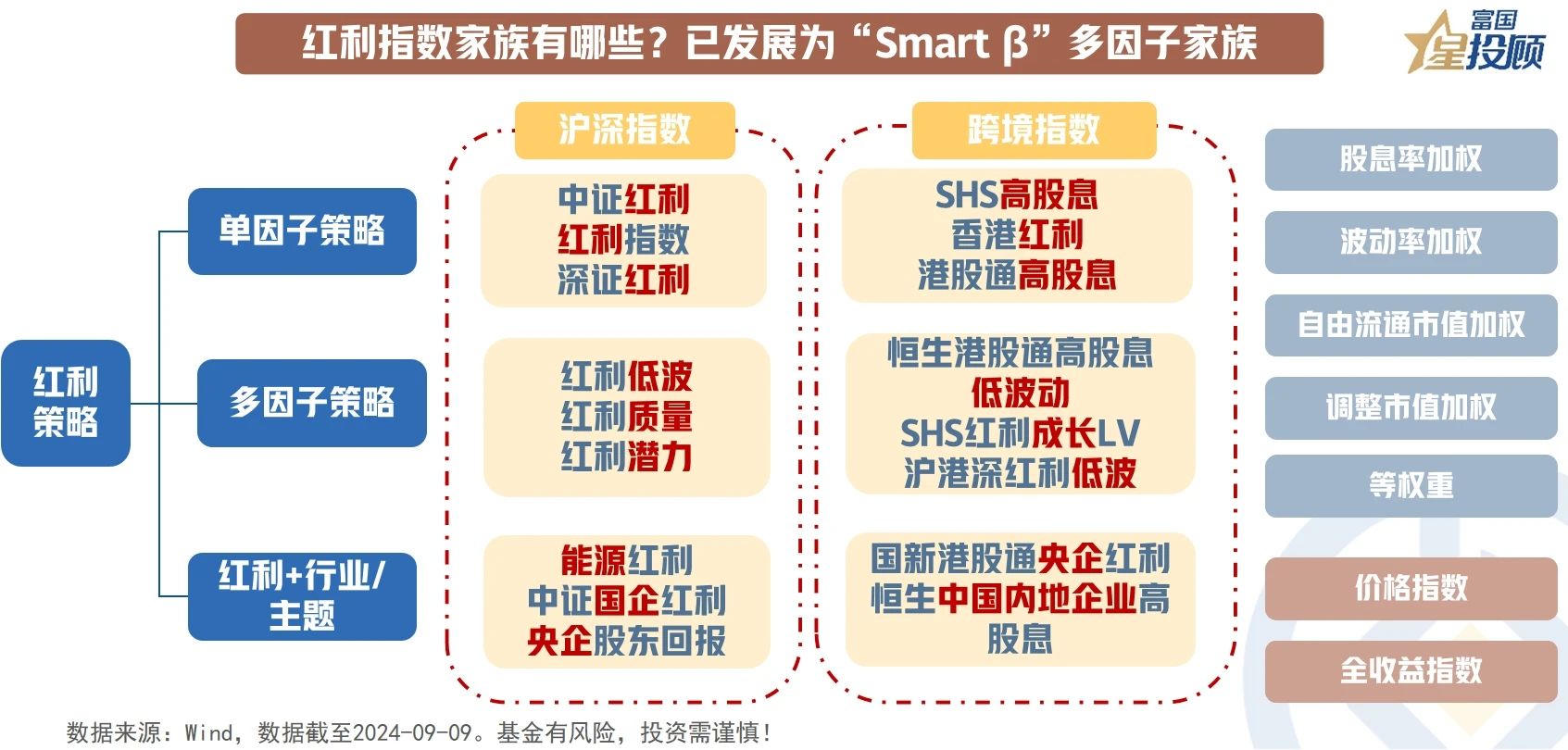

红利策略(dividend strategy)的核心是以红利因子筛选股票池,精选投资标的,是一种典型的“Smart beta”投资策略。红利指数基金选定跟踪指数后,全部或部分买入指数成份股,力求跟踪复制或超越(指数增强)指数表现。

按策略构建方式,红利策略可分为“单因子策略”、“多因子策略”、“红利+行业/主题策略”。其中,单因子策略仅根据股息率编制指数;多因子策略在红利因子基础上选取了低波、质量等因子以提高指数质量与可投资性。此外,红利+行业/主题策略则在红利因子之外增加行业主题标准,如央企红利、国企红利指数等。

04

红利因子未来收益的结构与选择,是不同红利指数的核心差异

从指数编制方案来看,红利指数成份股样本空间多与中证全指样本保持一致或增加新标准,并设定日均总市值、日均成交额等流动性指标和连续三年分红等收益性指标

指数选样阶段,股息率是红利指数编制的“必选项”。此外,不同指数还选取了波动率、预期股息率、现金分红和回购比率等指标进行成份股选择。加权方式上股息率加权为主流,波动率、预期股息率、自由流通市值、调整自由流通市值加权指数则提供了更多选择。红利指数编制以股息率为基础在样本空间、成份选择、加权方式、权重限制等方面进行约束,体现了指数发布方与基金管理人对红利因子未来收益的解构与选择。

05

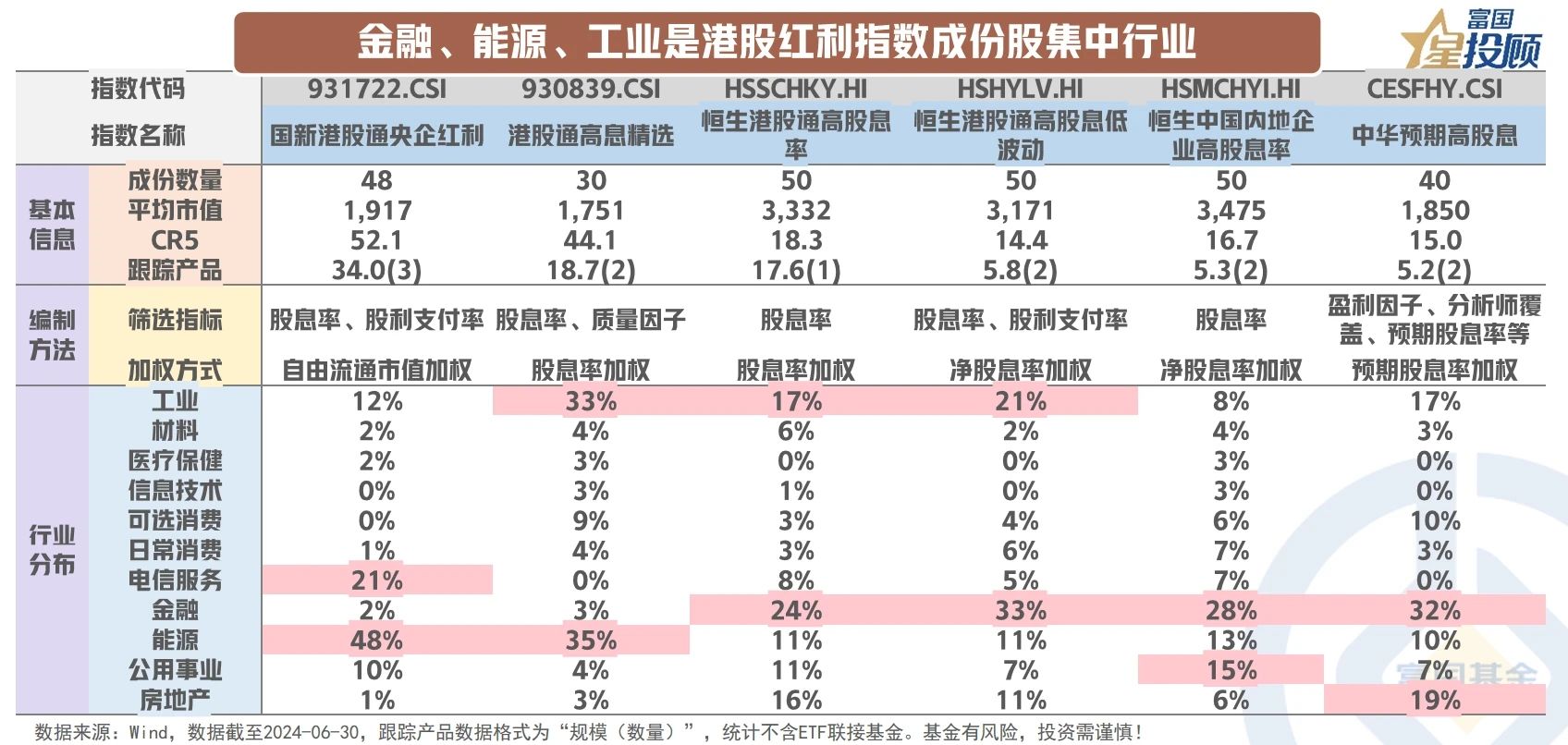

红利策略指数集中度较高,银行、煤炭、交运等行业占比较大

A股红利指数成份股平均市值较大、行业集中度普遍较高。红利指数平均市值接近2000亿元,具有明显大盘风格,一方面,红利指数高配银行、石油石化等大市值行业提高了整体市值,另一方面,大市值个股具备较高的业绩持续性与策略包容度;红利指数前五大行业权重占比平均值为66%,红利因子系列、红利低波系列与央国企红利指数在银行、煤炭、钢铁、交通运输等传统高股息行业的行业集中度较高,深证红利指数选取深交所上市高股息个股,重仓行业与其他红利指数区别较大,或可差异化配置。

港股红利指数平均市值、个股集中度相较A股红利指数更高,反映其个股自由流通市值、股息率差异更大。港股红利指数在金融、能源、工业等行业权重较高,指数行业配置的不同一定程度上可解释其收益的巨大差异,如在房地产行业配置权重较低的国新港股通央企红利、港股通高息精选指数近五年年化收益率较高,而重仓地产行业的中华预期高股息、恒生港股通高股息率指数则受地产行业下行影响明显。

06

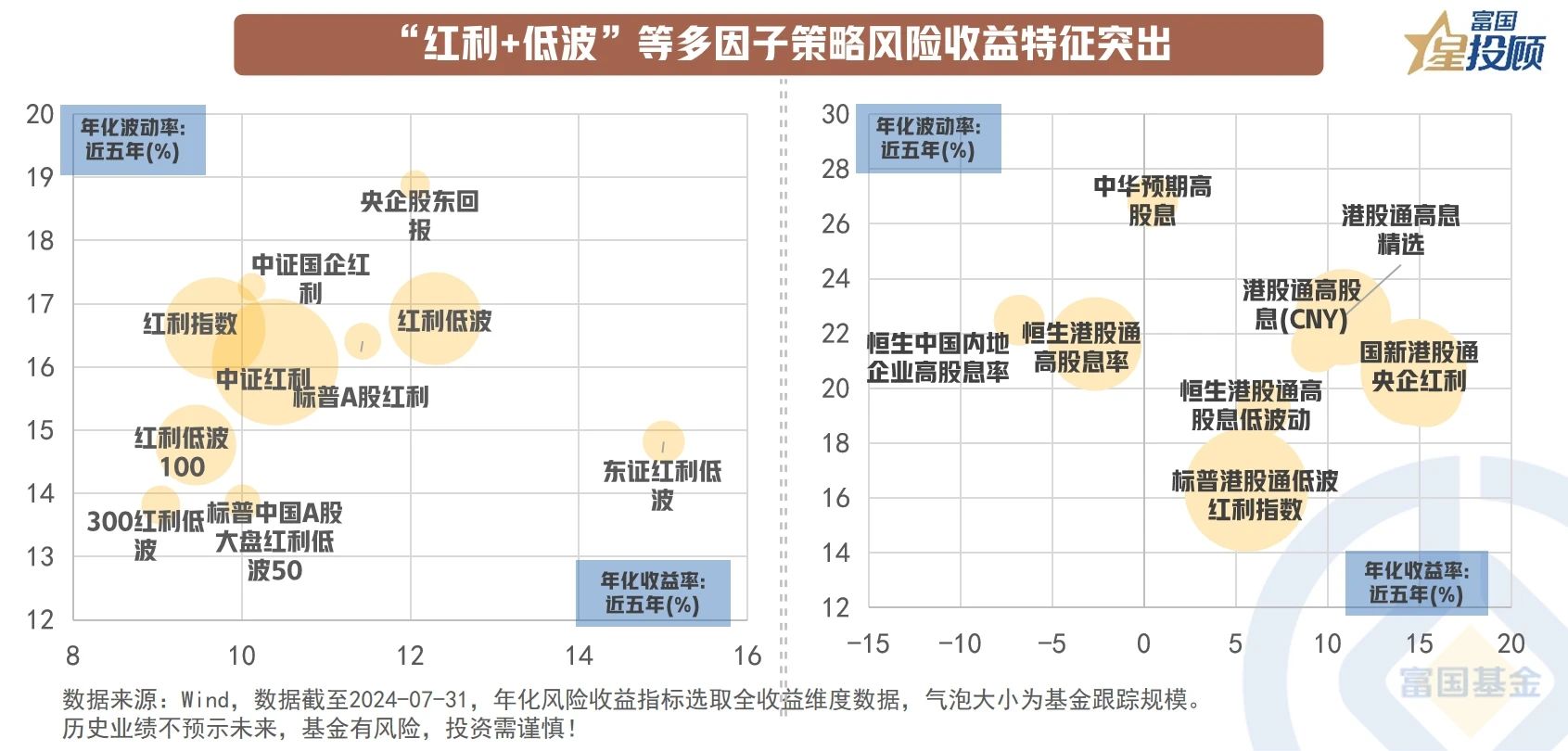

“红利+低波”等多因子策略风险收益特征突出

A股红利指数中,各红利指数风险与收益基本正向匹配,红利低波、东证红利低波、标普A股红利指数风险收益性价比较高,在当前市场环境下,红利因子与低波因子的组合能在有效降低组合波动同时创造较好投资回报。

港股红利指数中,国新港股通央企红利、标普港股通低波红利、恒生港股通高股息低波动指数风险收益性价比较高,低波因子再次验证其有效性。近年来长端利率持续下行,资金更偏好配置安全性较高、波动率较低资产,这为“红利+低波”因子组合的优秀表现创造了基础。

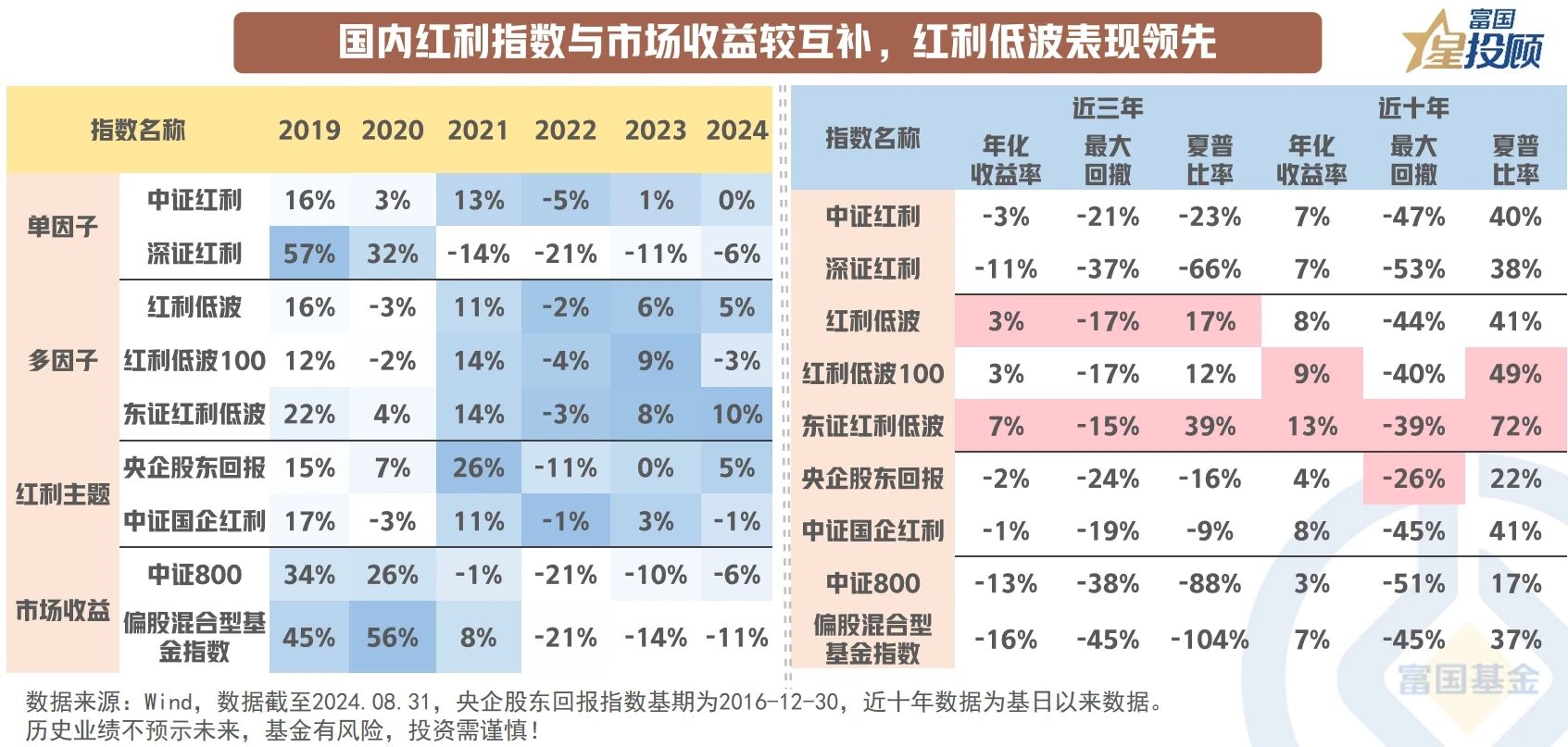

国内红利指数与市场收益较互补,红利低波表现领先。A股红利指数风险收益呈现两大特征:其一,红利指数收益与市场收益呈现较高互补性,红利策略在市场熊市表现出优秀的防御属性,而在市场牛市阶段跑输市场指数;其二,“红利+低波”多因子收益有效性显著,三大红利低波指数年度平均收益与中长期风险收益性价比均优于红利单因子指数。红利资产本身具备一定短久期与低波动特征,红利低波系列指数在此基础上设定股息率与波动率标准,有助于降低组合回撤,在当前市场环境下,红利低波资产更具备“类债”特征,在市场利率持续走低情况下,较具投资性价比。

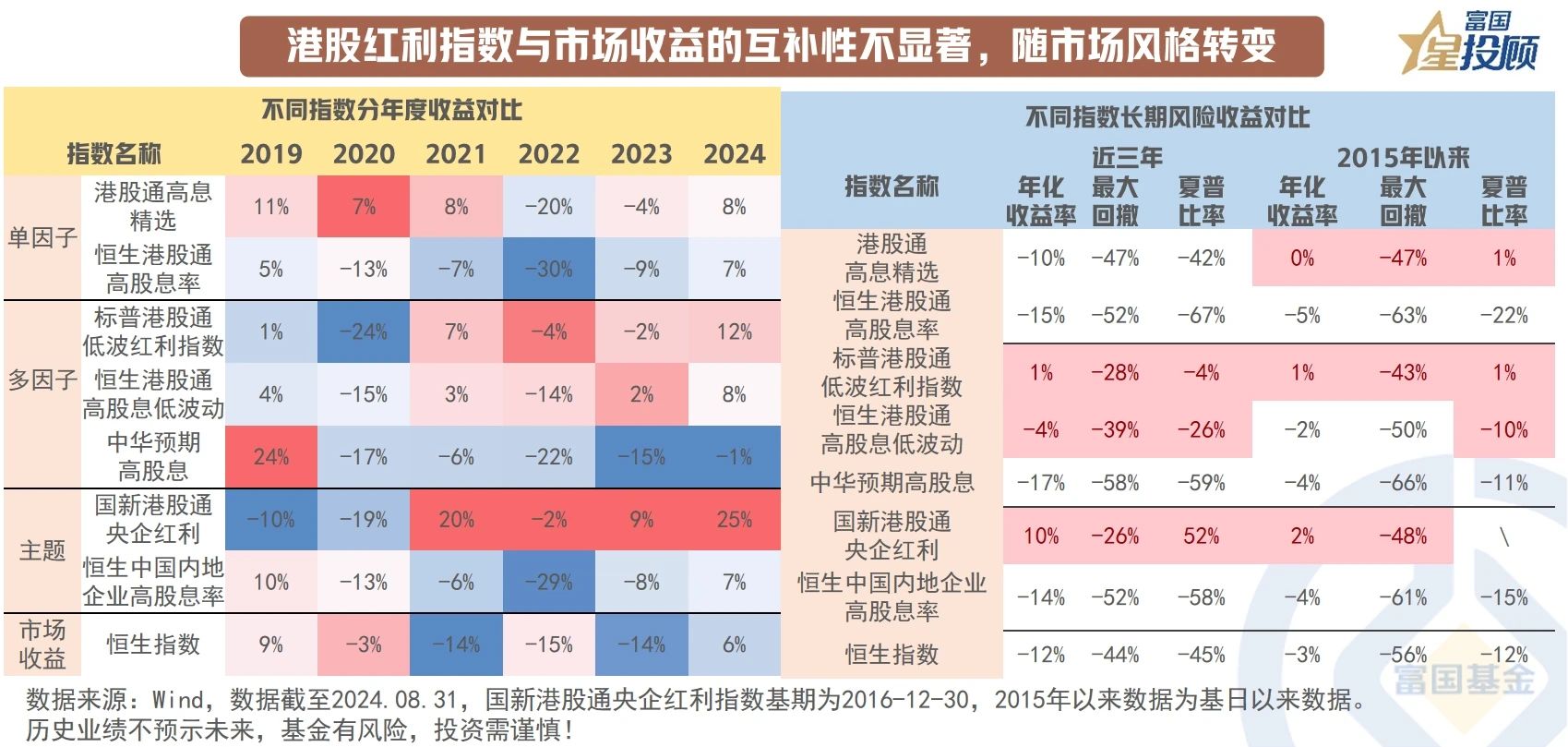

港股红利指数与市场收益的互补性不显著,随市场风格转变。港股红利指数在2021年、2023年、2024年表现为市场收益的增强,但在2019年、2020年、2022年平均收益弱于恒生指数。分指数来看,多因子红利策略与央企红利指数历史表现较好,标普港股通低波红利指数、恒生港股通高股息低波动指数、国新港股通央企红利指数年度收益与中长期表现较好。港股市场兼受海外流动性与国内基本面影响,“低波”因子较好地规避了易受全球市场冲击影响的个股,在收益表现上较为可观。

07

红利策略的持续性来自于哪里?

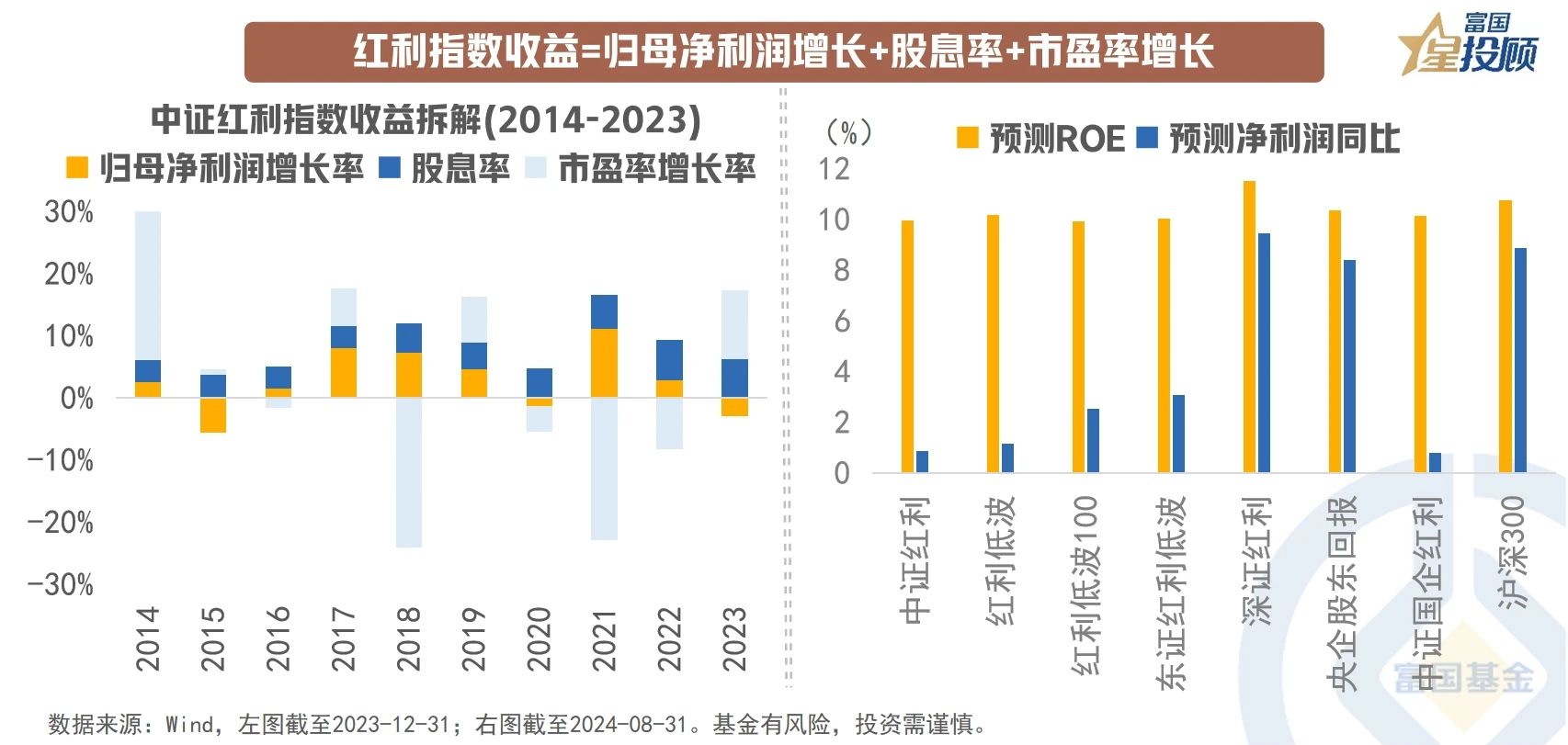

红利指数发布存在时间差异,新指数往往历史业绩优秀,一方面新指数着力解决已有红利指数不足,另一方面其在参数选择与回测上具备优势,但也应关注指数发布后表现及其收益持续性。事实上,红利的持续性主要来自归母净利润增长、股息率。

以中证红利指数为例,股息率与净利润增长率是指数收益稳定来源,估值变动则对指数收益形成短期扰动。近十年,中证红利指数平均股息率为4.7%,整体呈增长趋势,2023年以来,A股盈利增长承压,中证红利指数净利润同比-2.9%,估值与股利成为本轮行情主导因素,反映市场资金对红利资产在市场下跌时期的正向定价。

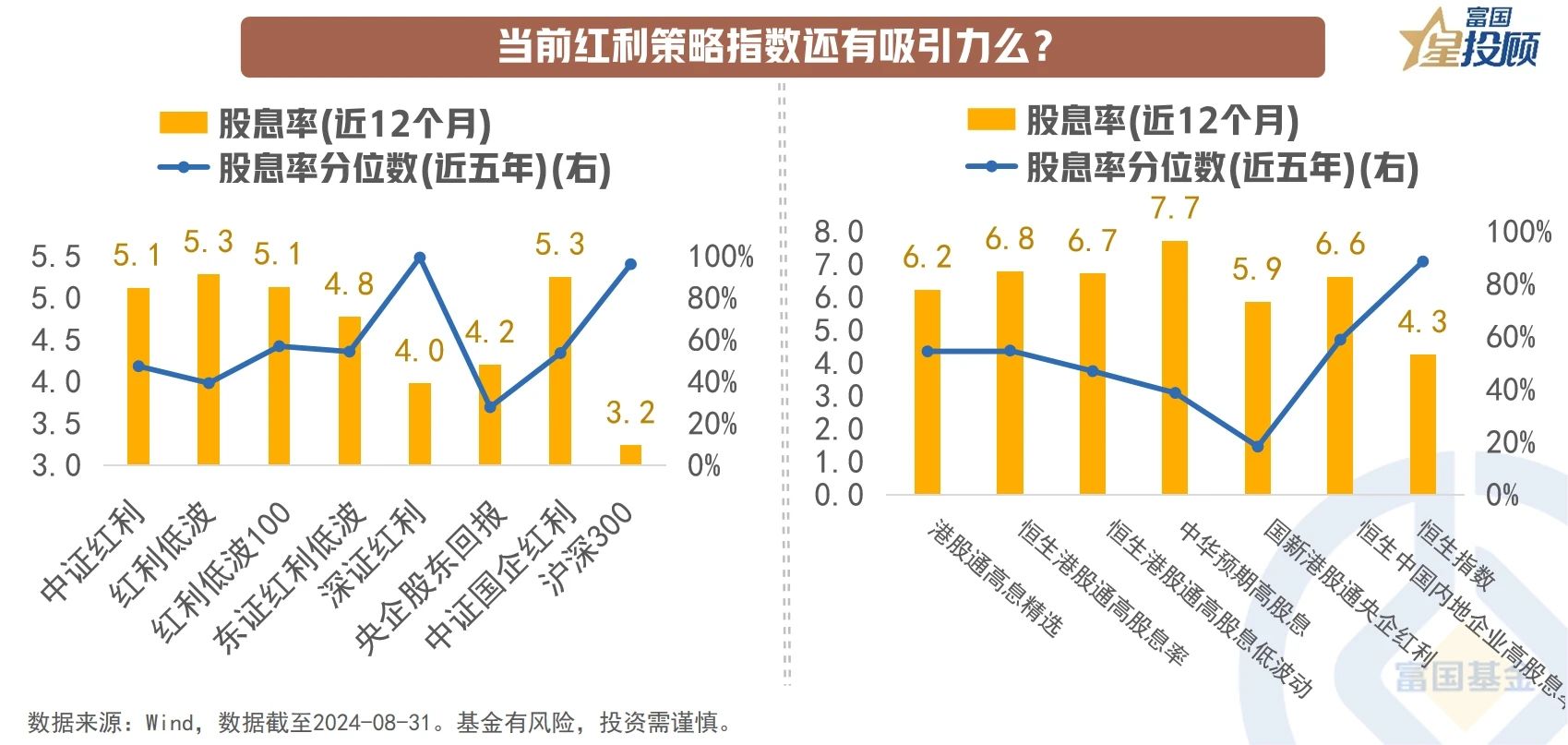

08

当前红利策略指数还有吸引力么?

当前,A股红利指数平均维持5%股息率,指数盈利增长预期偏弱(由负转正),估值分位处于历史65%以上的水平。基于此,持续性的股利或许才是未来红利指数收益的主要支撑。

从市场情绪与资金流向来看,市场仍有为“确定性”买单的意愿,红利资产的韧性使其成为资产配置的基本盘。其次,港股红利指数具备较高股息率,考虑股利政策与汇率因素仍具性价比,与A股红利资产相比,港股红利拥挤度与估值水平均较低,港股市场更易受海外流动性改善催化,叠加国内基本面修复与南向资金净流入,港股红利亦是优质的布局方向。

$富国中证红利指数增强C(OTCFUND|008682)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国港股通红利精选混合C(OTCFUND|021514)$

#投顾交流会##九月基金投资策略##四大行集体走强 调整期结束了?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。