- 26

- 30

- ♥ 收藏

- A大中小

——常见的交易错误

我经常会复盘自己的投资,复盘多了之后我发现,大量的错误和损失不是出在研究层面,而是在交易层面。我估计相当多的人可能和我一样,只是很多人还没意识到。

不怕大家嘲笑,本文分享一些自己犯过的交易错误典型案例。如果你和我有过相同经历,你肯定能看懂我的苦;如果你没有,请继续保持;如果你刚开始学习,那一定要以我为戒!

一、高买低卖,我不甘心啊!

在研究层面,有时候你会做出一个割肉卖出的决策,可能是你看错了,也可能是事情发生了变化。原先2元钱买的,现在你要1.5元钱卖出。

可是人的心理总是希望在低点买入、高点卖出,所以进入交易环节,情绪就容易产生抗拒、行为出现拖沓,导致研究决策没法有效准确的输出。

比如我在22年底解封后判断国内经济会强力复苏,大幅加仓了A股;但是到了23年4、5月,我发现经济复苏并不强,反而存在下行风险,就决定减仓A股加仓海外。

可是因为卖出价格低于我买入价格,这时候我的情绪上就产生了抗拒,真正去做交易的时候调仓不足,想等到再涨一点。本来决定调个20-30%,实际上只调了不到10%。

当时高低差价并不大,到后来,价差越来越大,我的情绪越来越抗拒,到最后我干脆决定,既然已经跌了这么多了,我就不调了。

二、亏损斩仓,我舍不得啊!

有时候研究层面会决定卖掉一个亏损的标的,可能是看错了,也可能是发现了更好的。但是到了交易的时候,看到亏钱,心理上也会抗拒,希望回本再卖出。

这种错误我犯过太多次了。最近的一次就是,我持有的基金F,我其实是感觉有点看错了,我也找到了更好的替换对象Y。

但是因为F是亏损的,我卖了一点就舍不得继续卖了。我想着等F回本了或者反弹一点再卖。结果F不仅在下跌中跑输Y,反弹时还是跑输Y,最后气得我还是咬牙换了。

三、你再跌?再跌我再买!

看好的标的持续下跌,就会有持续加仓摊低成本的冲动。但是我们一般都会给组合中每个持仓设定一个上限,这种忍不住的加仓冲动可能会导致该持仓突破仓位上限,使得组合偏离预设比例。单纯看这种逆向投资的行为不能算错,错误在于丢弃风险控制纪律。

比如我本来给某个基金仓位上限为25%的,持续下跌,我总是忍不住加仓,一不小心加到30%,使得组合暴露了更大的风险。

四、对持仓产生了感情,舍不得卖

有时候我们会对某个持仓产生感情,可能因为它给你赚过很多钱,可能是你喜欢这个公司的产品,或者是你和其中的某个人比较熟。

但这种感情也会影响交易。比如22年我意识到Z经理规模太大的问题,决定把他换成和他风格接近的G经理,但因为对Z经理有感情,非常认可他的投资理念,还是留了相当一部分仓位,结果这部分仓位错过了G经理更好的超额收益。

五、要扣手续费?那我不交易了

既然做出了交易决策,就应该立即执行,手续费是不可避免的,不能因为节省手续费影响交易。

有时候我看基金持有期限还没满,我就想着干脆再等等算了,可以省点赎回费,结果赎回费是省到了,却承担了更大的净值损失,真是因小失大!

六、拣了套利丢了西瓜

有时候,场内基金会出现折价或者溢价,如果折溢价比较大,是可以套利的,但现在其实套利也蛮难做了。

最失败的例子就是,我在24年初是持有日经225ETF的,后来溢价了不到1%,我就把它给卖了,想着等溢价消失我再买回。没想到一直到现在我还没等到溢价消失。不仅错过了后面的指数涨幅,也错过了后来更大的溢价机会,实在是因小失大。

场内基金溢价一点或折价一点都是正常的,也赚不了几个钱,不能为了这一点点蝇头小利,影响了整个全局。

七、交易和盯盘占据了太多时间

以前我老是会做一些小的交易,我在思考短期交易上面占用了太多的时间,其实就是1%-2%仓位交易,但是我耗费了太多时间去思考,对收益提升作用也不大,而且还耗费了很多时间去盯盘,甚至是得不偿失,有这个时间我还不如多去研究研究。

后来我规定自己每天只看一次盘,只能从14:40开始看。不做单次比例低于0.5%的交易。

结语:在研究层面犯了错,至少是可以接受的,因为这可能是自己能力圈不够、认知能力不足或信息不足,再来一次可能还是会犯错。

交易错误却是比较难以接受的,因为这更多的是自己情绪失控和随性而为带来的。

好消息是,交易错误其实是可以避免的,只要你注意一下,再来一次,你可能就会做对,具体来说,就是要建立一些交易纪律,我称为“收银机机制”。

我从去年开始系统性构建一些自己的收银机机制,用了一段时间后,感觉觉得很好用,投资中犯错也更少了。针对本文的交易错误,其实都有应对方法,后续我会发出来,欢迎大家持续关注。

最后再聊聊市场,经过4月份小幅横盘调整,上证指数只是在4月15日短暂跌破3000,近期市场再次反弹,底部区域或更加夯实了。(截至2024-5-10,数据来源:Wind)

如果你在之前下跌的时候不敢买,那么现在右侧的机会或许就不应该错过了。

具体配置结构上,也应该考虑市场风格切换的可能性。下图是近5年中证800成长和中证红利的走势对比。可以看到,过去3年(2021.1-2024.5)红利风格逐步走强。

(截至2024-5-10,数据来源:Wind)

(截至2024-5-10,数据来源:Wind)

随着国内经济复苏、风险偏好回升,在国内利率较低、美联储下半年可能降息的背景下,后续长久期的成长风格或有望表现更好。

具体在成长风格中,我觉得科创100ETF(588190)及其联接基金(A类:019859/C类:019860)比较值得关注。

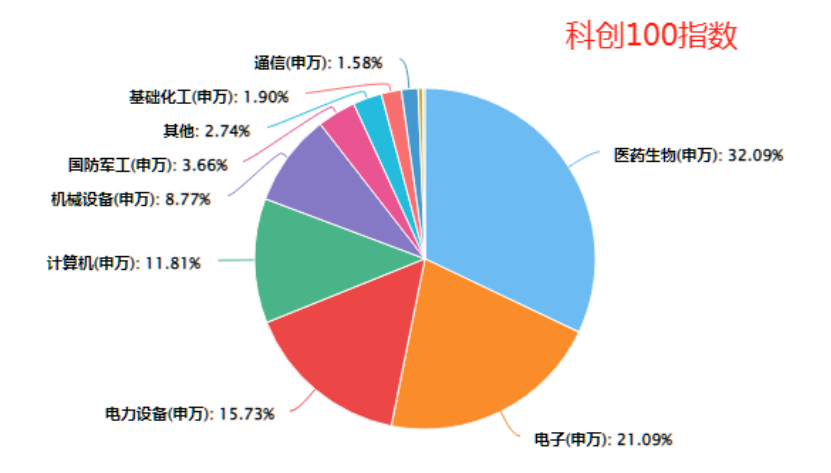

一方面,科创100指数是中小盘成长风格,或将受益于成长风格的改善。

另一方面,科创100指数汇聚了主要的“新质生产力行业”:人工智能、创新药、半导体芯片、新能源等。

(数据来源:choice,截至2024-5-13,申万一级行业分类)

(数据来源:choice,截至2024-5-13,申万一级行业分类)

这些行业后续可能持续会有好消息出现,比如AI大模型应用、AI手机和电脑发布、低空经济、国内新能源汽车出海、芯片技术突破、国产替代等,这些好消息有望进一步刺激板块上涨。大家可以关注一下科创100ETF(588190)及其联接基金(A类:019859/C类:019860)。

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:银华上证科创板100交易型开放式指数证券投资基金为指数型基金,主要采用完全复制策略,跟踪标的指数,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。银华上证科创板100交易型开放式指数证券投资基金联接基金为联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。基金投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括股价波动风险、流动性风险、退市风险和投资集中风险等。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。