- 4

- 1

- ♥ 收藏

- A大中小

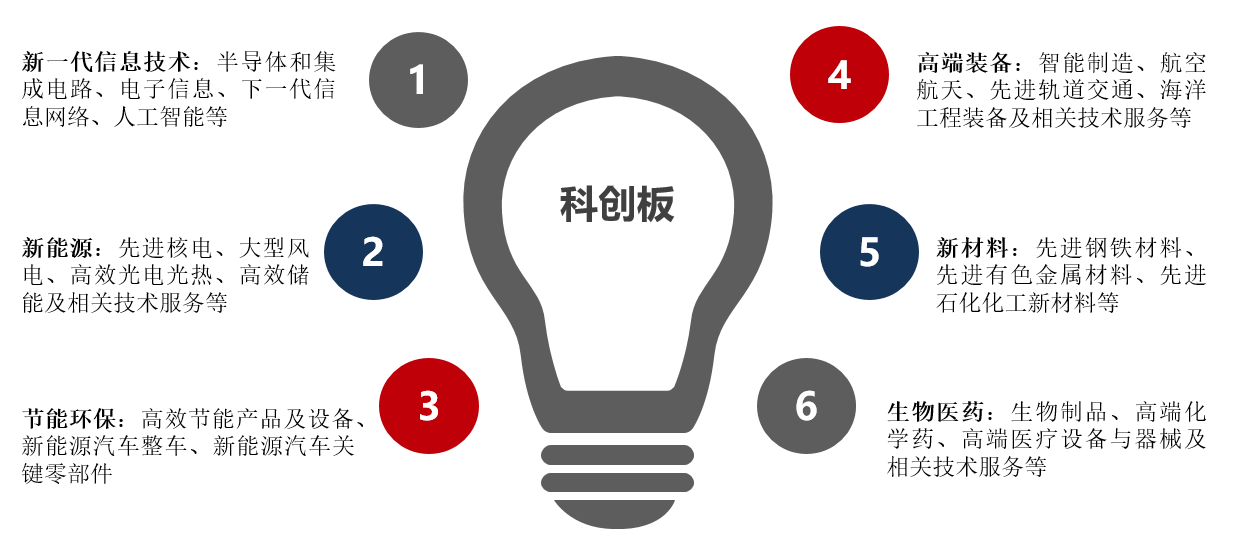

科创板于2019年正式开板,通过一系列制度创新,强化了资本市场对科技行业的支持力度,包括允许未盈利企业、特殊表决权企业、红筹企业等不同类型的企业上市。板块主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业,重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略新兴产业,推动互联网、大数据、云计算、人工智能和制造业深度融合。

与创业板偏向于传统产业与新技术、新产业、新业态、新模式的深度融合不同,“硬科技”是科创板区别于其他板块的名片,这些企业瞄准前沿科技,通常具有强大的科技创新和转化应用能力,在核心领域的生产环节中起到决定性的作用,能够获得更多的政策扶持和市场关注,有助于他们的快速成长和技术突破。最终加快驱动自主可控和产业升级,在国家安全、经济发展等方面具有重要的战略意义。

近年来,我国经济发展诉求正在逐步由此前的“高速发展”向“高质量发展”过渡,伴随人口、投资、城镇化等传统红利相继淡化,科技创新将成为未来中国经济增长的重要引擎。尤其是身处于“双循环”、“碳中和”的长期战略背景下,科技创新领域的国产替代已是大势所趋,其他各行业也将普遍面临电气化、自动化、智能化的发展趋势,新兴科技产业必将成为未来重要的发展方向。在经济转型的大背景下科创板的投资价值将进一步提升,投资科创板意味着将直接参与到中国乃至全球的科技创新浪潮中,有机会分享科技进步带来的经济效益。

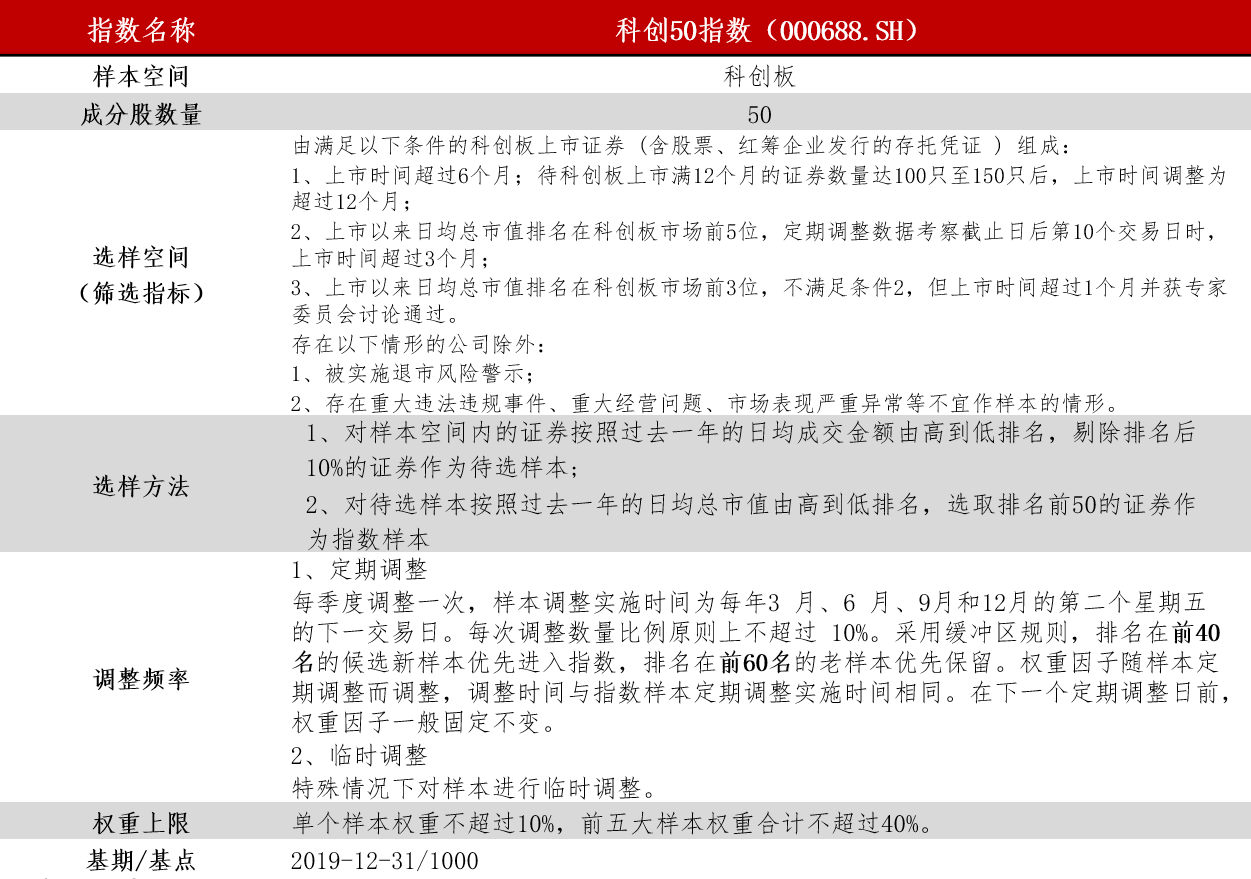

科创50指数由科创板中市值大、流动性好的50只证券组成,反映科创企业中最具代表性组合表现,科技龙头属性突出。指数每年进行4次成分股调整,相较于传统宽基指数一年两次调仓,科创50吐故纳新频率更高,同时对于经营异常的标的也会予以谨慎排除,从而能够更好的保持组合的质地。

个股权重方面,指数给与了单只股票权重不超过10%,以及前五大权重不超过40%的设置,避免单一股票权重过大降低指数分散风险的能力。

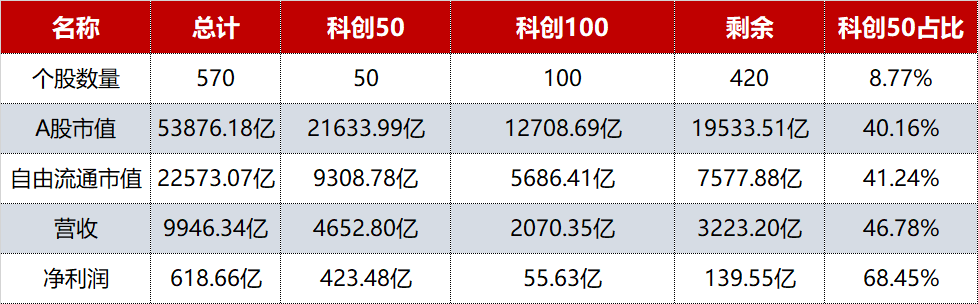

科创50指数在科创板中具有较强的代表性,在个股数量仅占科创板整体8.77%的情况下,总市值、自由流通市值占比均超40%,盈利能力指标中的营业收入、净利润占比分别为46.78%、68.45%,显示其突出的代表性及龙头效应。

数据来源:wind 数量、市值数据截止2024/3/25 营收、净利润数据截止2023/9/30

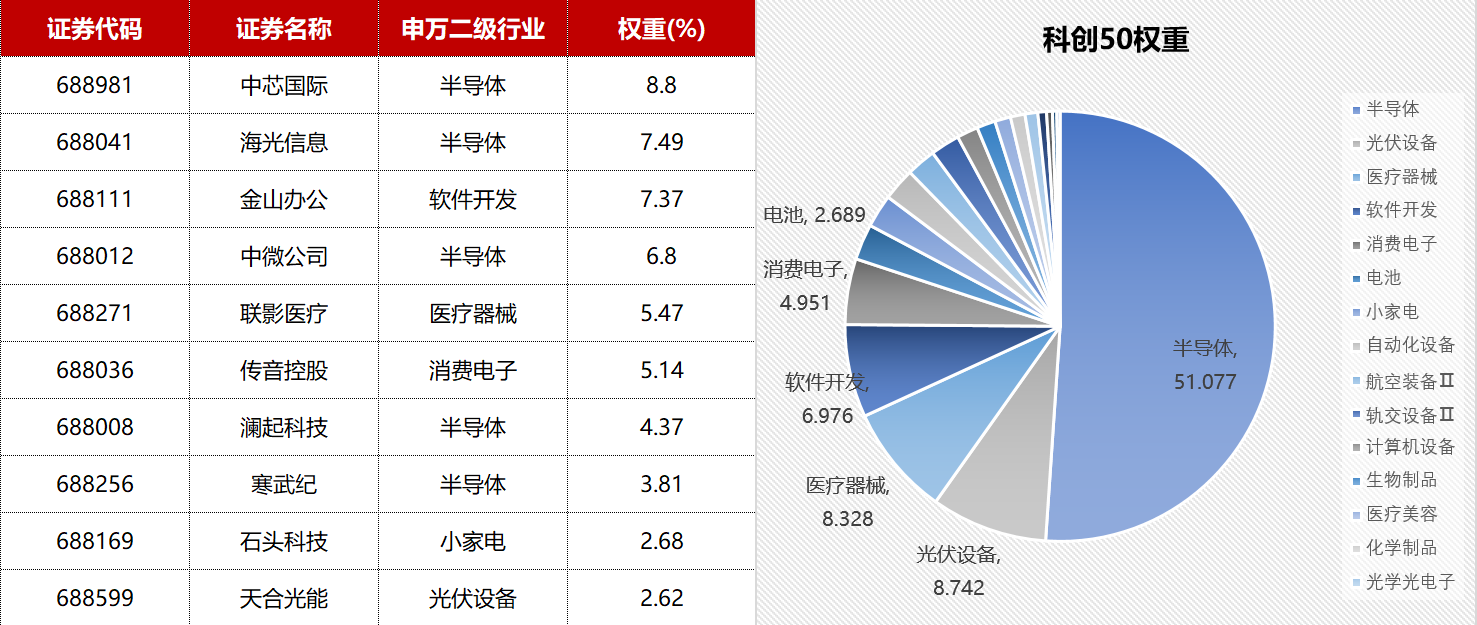

科创50指数芯片半导体行业占据半壁江山,光伏设备、医疗器械、软件开发、消费电子为次要重仓,整体新经济特征非常显著。

持仓股票汇聚国内行业领先企业,集成电路晶圆代工龙头中芯国际、国内处理器设计研发龙头海光信息、办公软件龙头金山办公、半导体刻蚀设备龙头中微公司、影像放射设备龙头联影医疗、手机终端出海企业传音控股、内存接口龙头澜起科技、人工智能芯片研发公司寒武纪、清洁机器人研发公司石头科技、以及光伏组件研发的天合光能。

数据来源:wind 前十大权重截止2024/3/25 指数权重截止2024/2/29

在以科技创新为驱动力的时代,企业的科技含金量成为了衡量其长期竞争力和发展潜力的重要指标。不仅反映了企业在技术研发上的投入和成果,还体现了其在市场中的竞争地位和未来增长的潜力。从研发投入人数来看,科创板21.4万人占全部A股上市公司研发人数综合的92%,无疑是在研发方面投入人数最高的板块。指数维度,科创50指数在研发人数均值、发明专利数均值方面均在全A中保持领先地位。

数据来源:wind 2023/6/30 发明专利数:招股说明书公告里的科创属性章节披露的指标

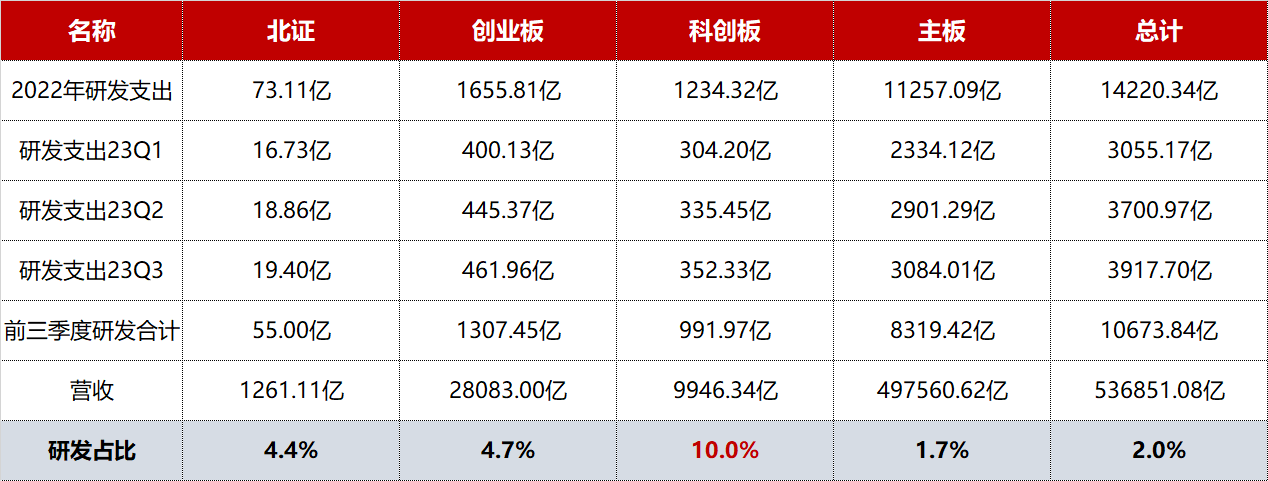

高额的研发支出是企业创新和保持竞争力的重要手段。虽然伴随着一定的风险,但通过有效的管理和战略规划,企业可以最大化研发投资的价值,为未来的成长和成功打下坚实的基础。在知识经济时代,那些敢于在研发上大力投资的企业,往往能够在激烈的市场竞争中脱颖而出,成为行业的领导者。截止2023年3季报,科创板研发支出合计991.97亿元占营业收入的10%,大幅高于创业板、主板以及北证。

数据来源:wind 2023/6/30

流动性方面,自2022年10月做市商末开闸以来,科创50成份股中94%已是科创做市标的,显著高于科创板整体39.37%的做市商标的比例。做市商制度将进一步提升科创板市场的流动性避免流动性欠缺导致部分标的价格过度波动,在做市商的参与下,科创板市场流动性、定价效率、活跃度得到提升,同时也为科创板公司聚焦科技创新、深耕业务创造了有利条件。2024年以来,科创板全部股票日均成交金额574.03亿元,同期科创50日均成交额176.75亿元,占比达24.7%。

在投资市场中,机构投资者和公募基金的动向往往被看作是市场信心的风向标。这些大型机构的资金实力、研究深度以及严格的风险评估,使得他们的投资选择备受市场关注。

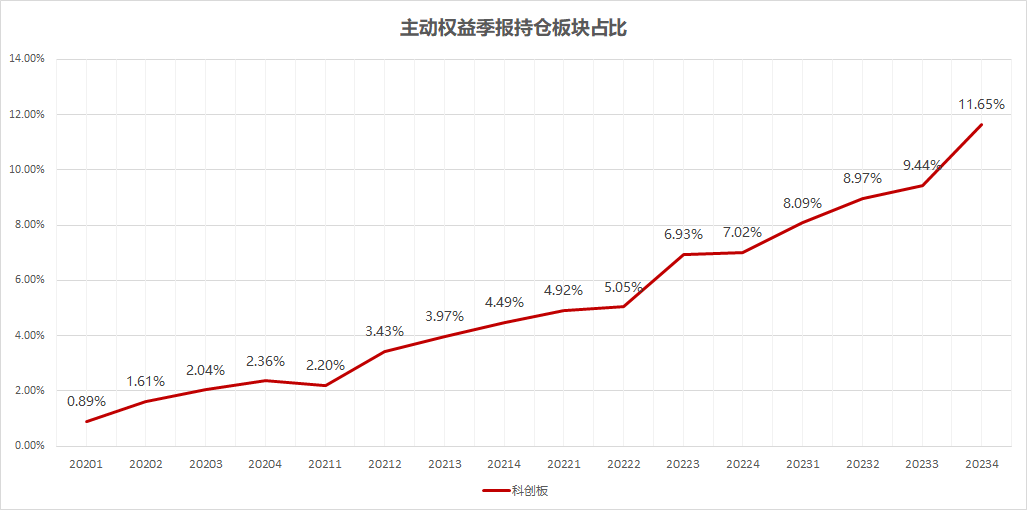

截止2023年4季报,公募基金主动权益产品重仓科创板市值3199亿元,重仓股比例从2020年初的不到1%提升到11.65%,连续11个月增持科创板。

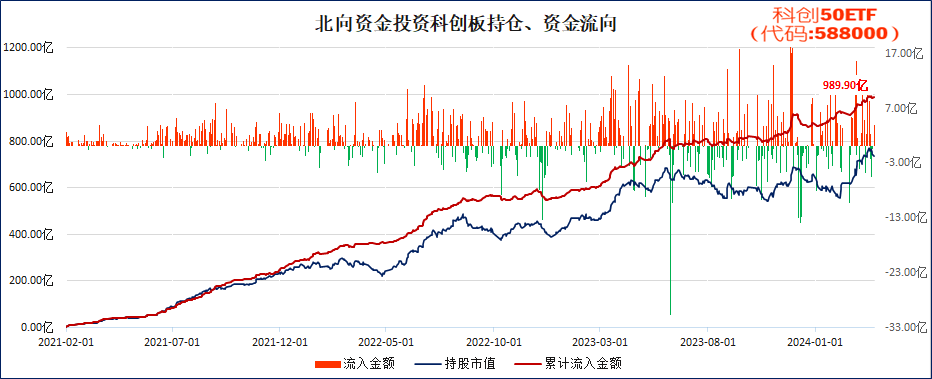

在全球资本市场日益一体化的今天,跨境资金流动已成为影响各国股市的重要因素。随着中国资本市场的逐步开放,北向资金的规模不断扩大,其在A股市场中的占比逐渐增加,成为影响市场走势的重要力量。北向资金的流入流出常被视为市场信心的风向标,其动向能够反映出国际投资者对于中国经济和A股市场的看法。自2021年2月科创板股票开始纳入互联互通以来,截止2024年3月25日北向资金合计买入科创板股票989.9亿元,其中646.17亿元流入科创50指数成分股,占比达65.3%。长期来看,北向资金的动向会影响其他投资者的情绪和决策,从而产生羊群效应,同时还可以提高市场的成熟度和国际化水平。

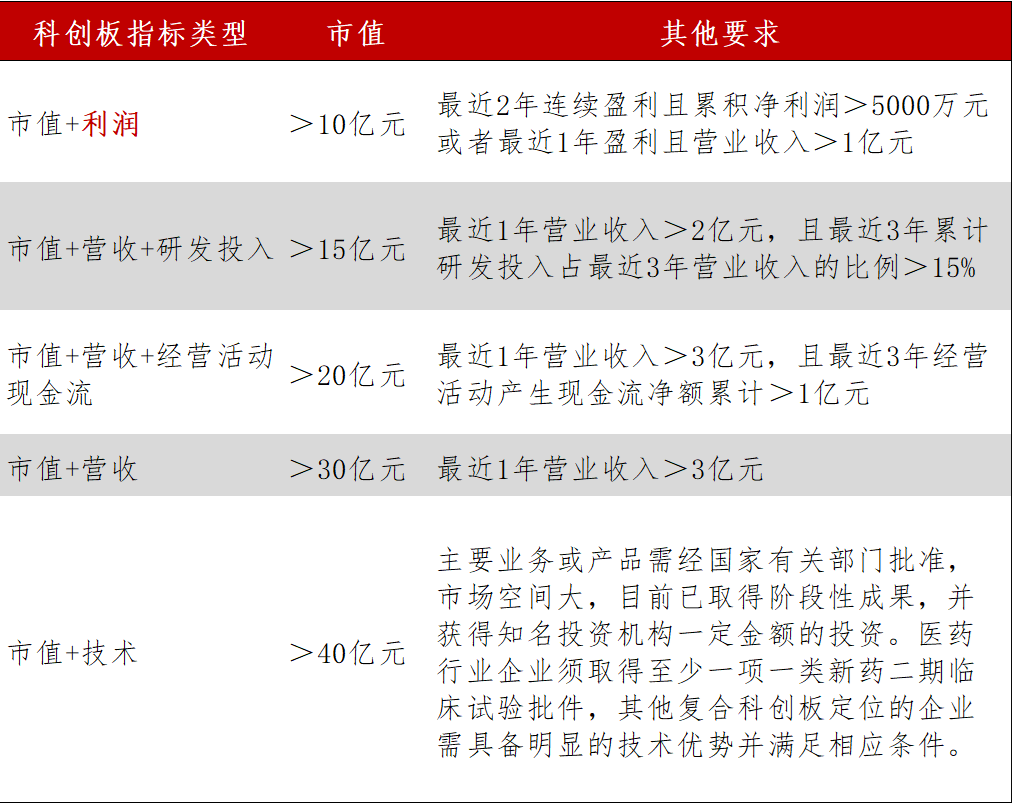

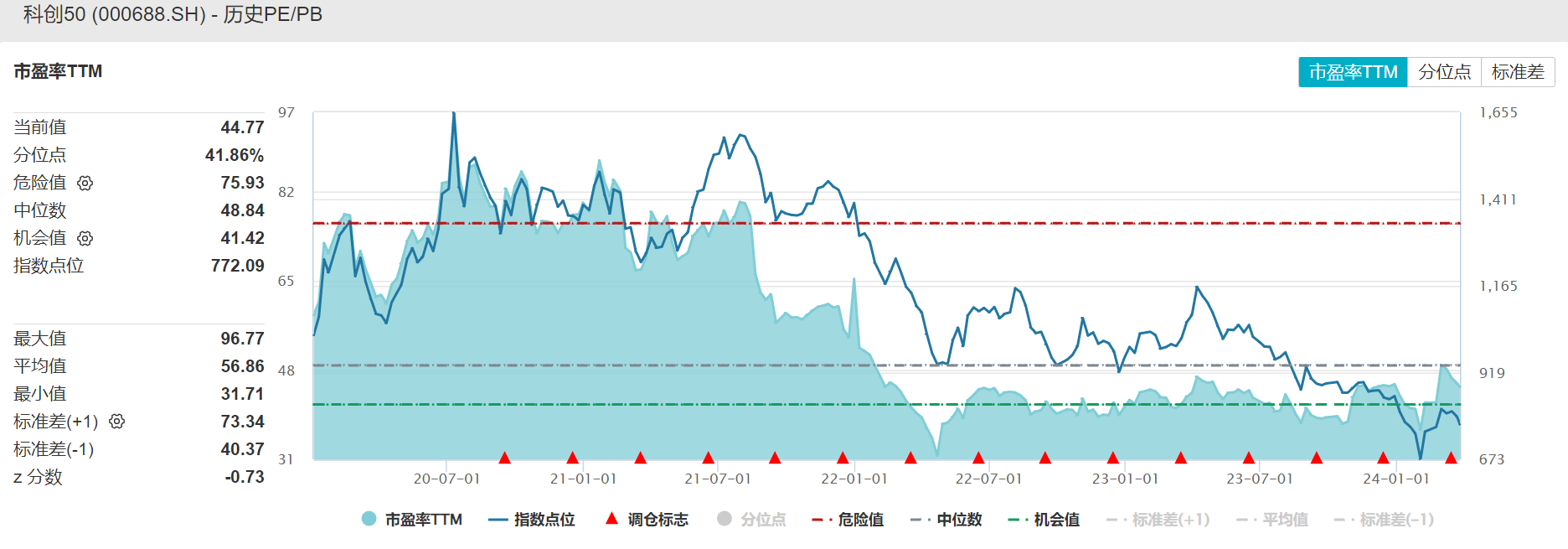

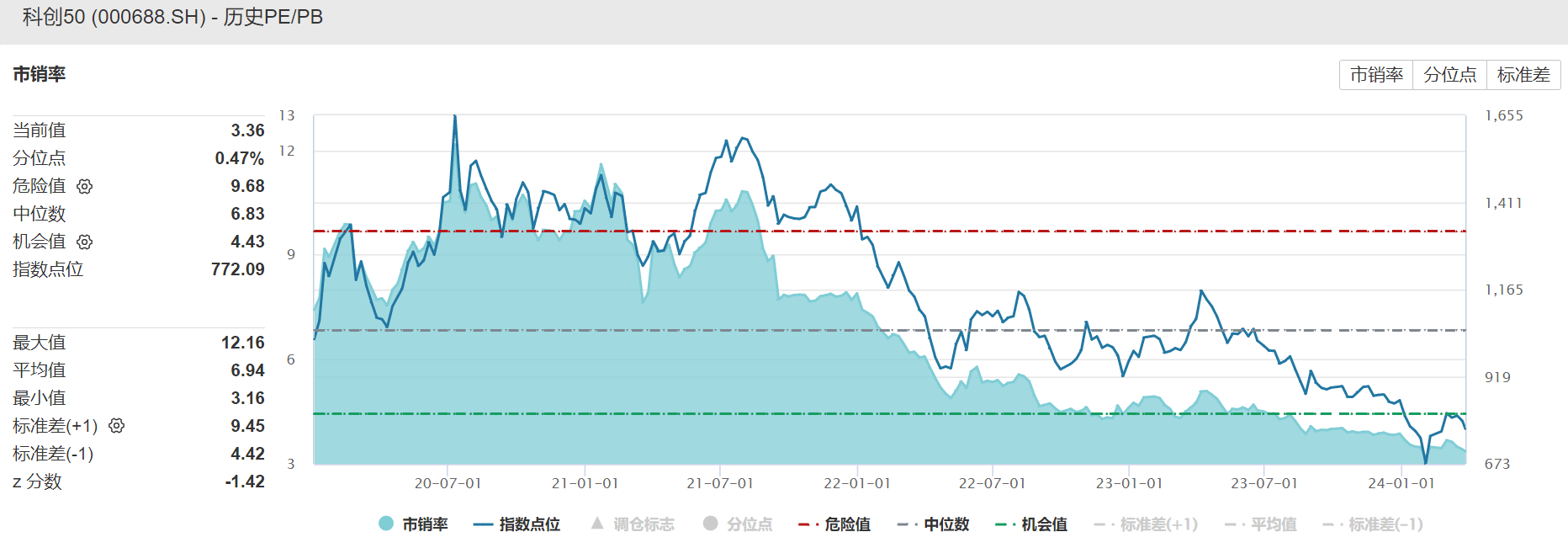

科创板有五种差异化上市标准,其中仅第一项对利润有明确要求,所以与主板、创业板较大的差异在于未盈利企业更容易在科创板上市,亏损企业(股票名称带-U)占比较多。

受此影响,在做指数间的横向比较时,科创板的估值往往较高。对于亏损企业、不盈利企业和科技企业,传统的财务估值方法可能不足以全面反映其潜在价值。因此应采用更为灵活和创新的估值策略,综合考虑企业的非财务资产、市场潜力、技术优势和未来增长前景。通过多维度的分析和评估,可以更准确地把握企业的真实价值。

对于那些有稳定销售额但尚未实现盈利的企业,可以用市销率(PS)进行估值;对于有对标公司的企业可以寻找市场上类似的、已经成熟的科技公司,通过比较它们的估值指标来估算目标企业的价值;还可以设定关键业务和技术里程碑,根据达到每个里程碑的可能性和对企业价值的贡献来估算整体价值。

总体来看,科创板的开板初衷是实现科技自立自强,国产替代,所以对那些正在技术赶超、卡点突破的公司应该抱有更加宽容的态度。

截止3月25日科创50指数PE(TTM)、PS分别处在41.86%、0.47分位处。

受此影响,在做指数间的横向比较时,科创板的估值往往较高。对于亏损企业、不盈利企业和科技企业,传统的财务估值方法可能不足以全面反映其潜在价值。因此应采用更为灵活和创新的估值策略,综合考虑企业的非财务资产、市场潜力、技术优势和未来增长前景。通过多维度的分析和评估,可以更准确地把握企业的真实价值。

对于那些有稳定销售额但尚未实现盈利的企业,可以用市销率(PS)进行估值;对于有对标公司的企业可以寻找市场上类似的、已经成熟的科技公司,通过比较它们的估值指标来估算目标企业的价值;还可以设定关键业务和技术里程碑,根据达到每个里程碑的可能性和对企业价值的贡献来估算整体价值。

总体来看,科创板的开板初衷是实现科技自立自强,国产替代,所以对那些正在技术赶超、卡点突破的公司应该抱有更加宽容的态度。

截止3月25日科创50指数PE(TTM)、PS分别处在41.86%、0.47分位处。

2013年经济增速破8,进入发展新常态,在移动互联网浪潮的驱动下,创业板盈利大幅改善,开启一轮大牛市。从相对位置来看,由于预期较高,使得科创50前期估值水平处在较高位置,指数基日以来的4年多时间,虽然前期表现好于当年的创业板,但是整体处于估值消化的走势,且时间周期更长。

如今人工智能时代开启,AI+浪潮引领产业趋势,一方面,科创板聚焦长期优质赛道,科创50指数不断优胜劣汰、优中选优,其高研发投入到业绩成长的正向循环也将逐步强化,另一方面,国内机构与海外资金的后续增配也将为指数行情注入长期动力,科创50指数长期配置价值可期。

科创50ETF(588000)目前是A股市场上规模最大、流动性最好的跟踪科创50指数产品。上市以来,波段特征明显,符合科技创新企业高弹性、高波动的特征,比较适合有一定投资经验的投资人在二级市场进行波段操作,同时也可以在场外作为中长期的定投品种。 场外也可关注科创50ETF联接基金(011613/011612)

$华夏科创50ETF联接C(OTCFUND|011613)$

$华夏科创50ETF联接A(OTCFUND|011612)$

$华夏上证科创板50成份ETF$

#最近哪个指数涨了#

#指数掘金小组#

风险提示:

本资料(含表格、文字、图片)仅为服务信息,手工统计仅为参考,不作为个股推荐,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。文中提及ETF涨幅为二级市场价格涨幅,基金场内价格不代表基金净值,基金产品历史业绩不预示其未来表现,指数业绩不代表基金未来表现。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,定期定额投资不能保证投资人获得收益。本基金资产投资于科创板,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于创业板上市公司股票价格波动较大的风险、流动性风险、退市风险等。科创50ETF及其联接基金风险等级R4,属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,定期定额投资不能保证投资人获得收益。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。