- 12

- 2

- ♥ 收藏

- A大中小

周一,各大指数单边下行,创业板指重挫4%,科创50指数跌超3%。

板块方面,碳中和概念继续活跃,钢铁、化工等走强,在经济复苏预期下,银行股、航空运输、旅游等板块逆势走高。半导体、白酒、医药和券商板块跌幅居前。

截至3月15日收盘,A股各大宽基指数在2021年全部出现下跌。其中,曾经大红大紫的科创50年内跌幅超过12%,成为跌幅最大的宽基指数。

值得一提的是,科创50成份股迎来最新季度调整,于3月15日正式生效。

曾经的网红指数,为何最近如此萎靡?成分股大换血,科创50投资机会来了么?今天老司基就来聊聊这个话题。

为何萎靡?

科创50指数(代码:000688)作为目前市场上唯一表征科创板走势的指数,于2020年7月22日正式发布。该指数汇聚了科创板中50只市值大、流动性好的股票,科技属性突出。指数基日为2019年12月31日,基点为1000点。

虽然头顶着打造中国版纳斯达克的光环,但最近1年来,科创50指数的走势却不尽如人意。

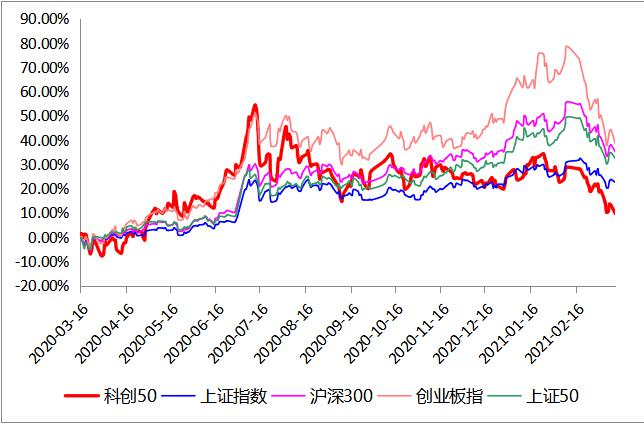

截至3月15日,近1年来,科创50指数涨幅仅9.71%,远远跑输同期A股其他主要宽基指数。同期,上证指数上涨22.61%,沪深300指数上涨35.08%,创业板指上涨38.37%,上证50上涨32.4%。

你说,跑不赢最牛的创业板指数也就算了,你连最弱鸡的大盘都跑不赢,让我们又怎么爱你呢?

最近1年科创50 VS 主要宽基指数走势对比图(截至2021.3.15)

曾经风光无比的科创50,最近为何如此萎靡呢?

曾经风光无比的科创50,最近为何如此萎靡呢?

老司基个人觉得,大概有这么两个原因:一是,科创50目前的行业分布不算均衡,电子行业尤其是半导体占比较高,指数风格与近1年热门的消费成长板块不搭,导致涨起来跟不上。二是,部分成份股的股价弱势对于指数表现有所拖累。

截至3月12日,科创50指数成分股的前三大行业分别为电子、机械设备和计算机。其中,电子行业占比高达46.29%,机械设备和计算机行业占比分别为17.03%和15.26%。而更具成长性的医药生物行业占比仅11%。

从成分股最近1年的表现来看,乐鑫科技、优刻得累计跌幅超过50%;君实生物跌幅超过40%,中微公司、中芯国际、久日新材、虹软科技和寒武纪等个股跌幅均超过30%,严重拖了指数的后腿。

从成分股最近1年的表现来看,乐鑫科技、优刻得累计跌幅超过50%;君实生物跌幅超过40%,中微公司、中芯国际、久日新材、虹软科技和寒武纪等个股跌幅均超过30%,严重拖了指数的后腿。

如何调整?

3月15日,科创50成分股进行调整,5只个股被调出,5只个股被调入。此次调整比例为10%,天准科技、福光股份、卓越新能、久日新材与致远互联被调出,君实生物、寒武纪、奇安信、孚能科技、天合光能获调入。

科创50指数调整成分股的依据是市值情况及上市时间,调入的标的均满足上市时间达到6个月,且从市值中位数来看(612亿元),远远高于调出的标的市值中位数(45亿元)。

科创50指数调整成分股的依据是市值情况及上市时间,调入的标的均满足上市时间达到6个月,且从市值中位数来看(612亿元),远远高于调出的标的市值中位数(45亿元)。

券商研究机构指出,此次科创50指数成份股调整主要体现三大看点:一是,首次纳入了节能环保与新能源汽车产业标的,科创50主题覆盖度进一步提升,指数科创代表性继续优化;二是,百亿及以上市值规模的成份股占比由70%增至82%,科创50蓝筹化特征逐步凸显,不断夯实科创板“压舱石”的重任;三是,估值中枢进一步向50倍-100倍区间集中,超100倍PE估值的成份股占比由上季度的36%降至28%,估值结构进一步向合理估值区间回归。

能否上车?

科创50指数的样本每季度调整一次,样本调整实施时间为每年3月、6月、9月和12月的第二个星期五的下一交易日,每次调整数量比例原则上不超过10%。

老司基认为,指数投资的最大优势,就是指数可以长生不老,它不断更新迭代,让你买一个指数就能轻松布局板块内最优秀的公司。毫无疑问,科创50每个季度的成分股更新,有望持续提升科创50指数的质量和表现,科创50ETF的投资价值也将愈发凸显。

从估值角度来看,截至3月15日收盘,科创50指数市盈率(PE-TTM)为66倍,处于历史估值百分位的16%;市净率(PB)为6.13倍,处于历史估值百分位的12%,都是非常低的估值区间,非常适合现在开始慢慢定投。

当然,有小伙伴可能会说,科创50指数发布时间不长,历史估值百分位的参考价值不大。但老司基觉得,比起指数最高时100多倍的PE估值,现在估值已经降了30%多;从绝对估值来看,跟创业板指的60倍PE相比,也高不了多少,现在定投还是挺划算的一个事情。

在科创50指数推出之后,相关的ETF产品也相继推出。2020年9月份,科创板50ETF首批4只产品相继成立,分别为华夏上证科创板50ETF、易方达上证科创板50ETF、工银瑞信上证科创板50ETF、华泰柏瑞上证科创板50ETF,目前规模分别为124.58亿元、65.18亿元、49.21亿元、49.84亿元。

场内投资的话,可以优选规模大、流动性好的ETF基金。场外定投的话,可以考虑以上4只ETF的联接基金,它们在今年3月初均发行成立了联接基金,非常方便进行场外账户的指数基金定投。

场内投资的话,可以优选规模大、流动性好的ETF基金。场外定投的话,可以考虑以上4只ETF的联接基金,它们在今年3月初均发行成立了联接基金,非常方便进行场外账户的指数基金定投。

市场大跌,正是定投好时节。