- 7

- 评论

- ♥ 收藏

- A大中小

——宽基指数和核心资产,当下应该如何布局?

不得不说,中证公司A系列的宽基指数确实编制的不错,虽说借鉴了全球头部指数公司的编制思路,但毕竟是本土指数公司,更了解本土市场。

不仅优于海外指数公司编制的A股指数,也优于自己原先编制的宽基指数。

下图是中证A500对比MSCI中国指数、沪深300、中证800。(2004-12-31至2024-10-23,数据来源:Wind)

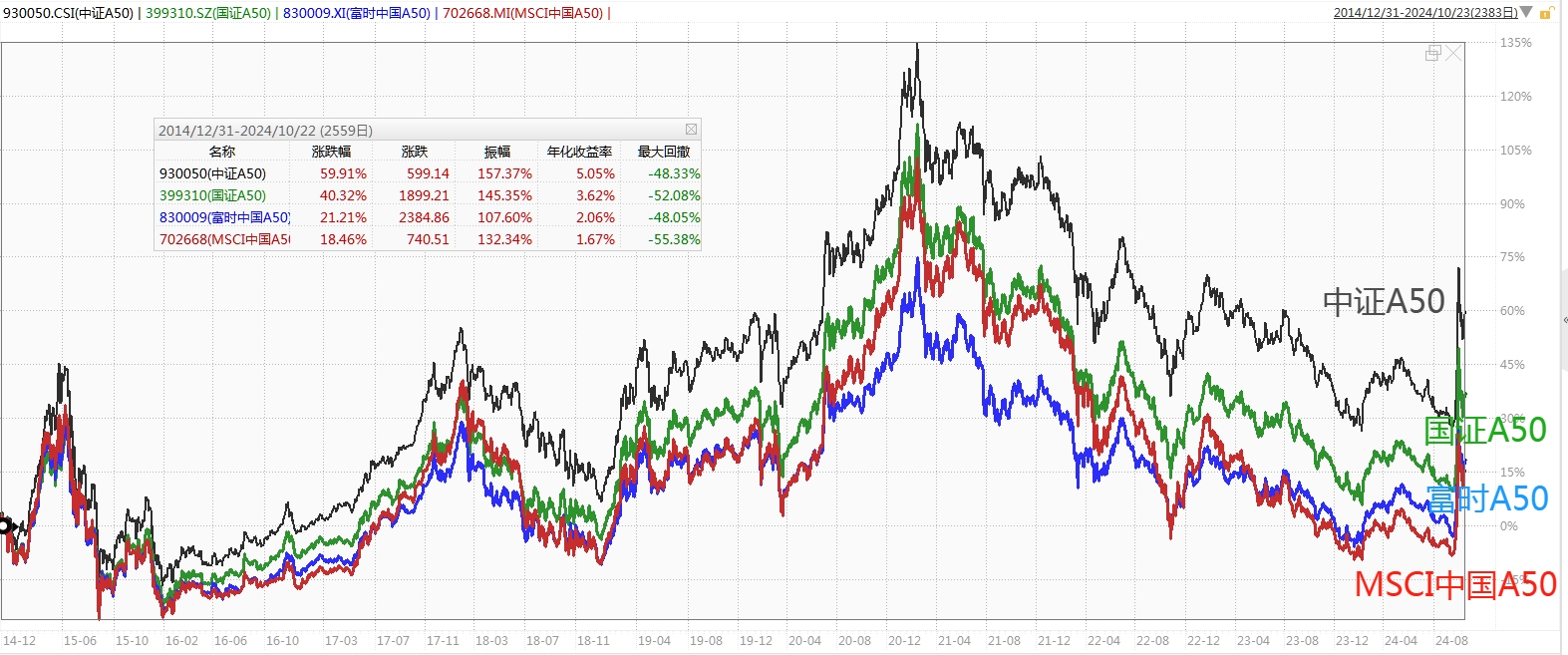

下图是中证A50对比MSCI中国A50指数、富时A50、国证A50。(2014-12-31至2024-10-23,数据来源:Wind)

中证A系列宽基指数一出来也受到投资者广泛关注,基金公司也积极申报跟踪的基金,规模快速增长。

那么当下这两个指数应该如何配置呢?本文为大家分析一下

中证A500——可以考虑作为组合底仓,适合长期定投

在投资组合中,大家一般都要配置一些组合底仓,对于底仓的要求一般是——代表性强、均衡、稳定、适合定投。因此宽基指数常常被视为作为底仓的绝佳品种。

沪深300是之前大家普遍认可的代表性宽基指数,跟踪的基金规模最大,同时也是大部分主动基金的比较基准。

但随着A股上市公司数量的不断增加(5639家)和企业规模的不断增长(A股总市值86.37万亿),加上金融、能源等行业的公司天生市值较大。(截至2024-10-23,数据来源:Wind)

沪深300其实已经越来越偏向大盘,行业分布更偏向金融和传统行业,风格偏价值。

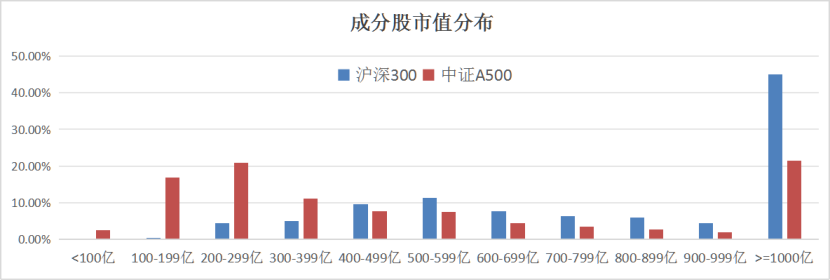

沪深300和中证A500的成分股总市值分别为56.34万亿和54.18万亿,两者对A股的市值覆盖度都在45%左右。但是观察两者的成分股的市值分布,中证A500明显在各市值分布更平衡。(截至2024-10-22,数据来源:Wind)

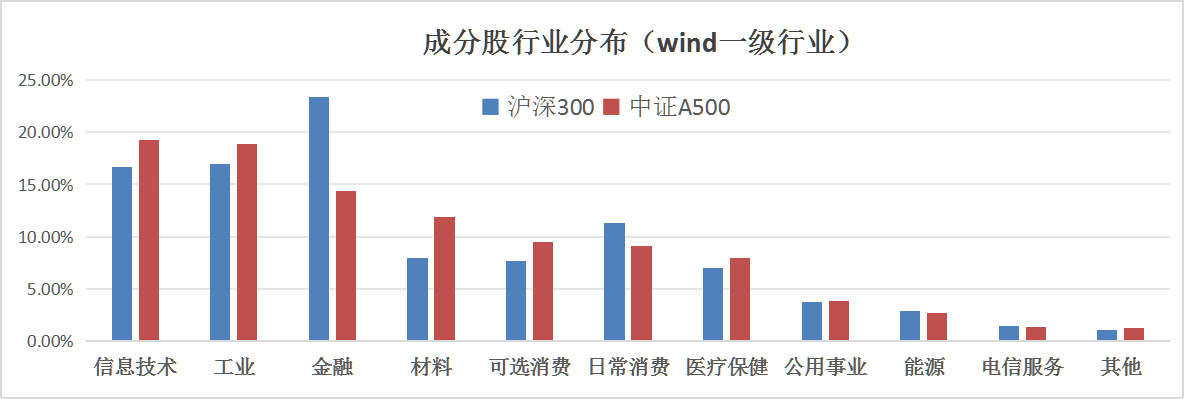

下图是沪深300和中证A500的行业分布对比,中证A500明显在各行业分布也更平衡,减少了金融、能源、日常消费等传统行业的权重,增加了信息技术、工业、可选消费等新兴产业的权重,也间接使得风格分布更加均衡,传统/新兴大约各占一半。(截至2024-10-22,数据来源:Wind)

此外,中证A500的编制规则中还有ESG剔除、沪股通、深股通的要求,成分股质地更好,还便于海外投资者参与。

展望未来,中证A500凭借更好的代表性和更均衡的风格、行业分布,可能会成为比较好的底仓型宽基指数。

跟踪中证A500的基金是易方达中证A500指数基金(A类:022459/C类:022460),该基金是场外基金,可以考虑定投,管理+托管费率每年仅需0.2%。

中证A50——核心资产指数,质地好,弹性大,当下有逆势布局的机会

中证A50和中证A500的编制规则比较像,是在各个行业选出市值最大的50个龙头公司,集中度更高,偏向大盘龙头、核心资产和质量风格。

下图为当前前十大成份股,涵盖了细分行业的龙头公司。(来源:中证官网)

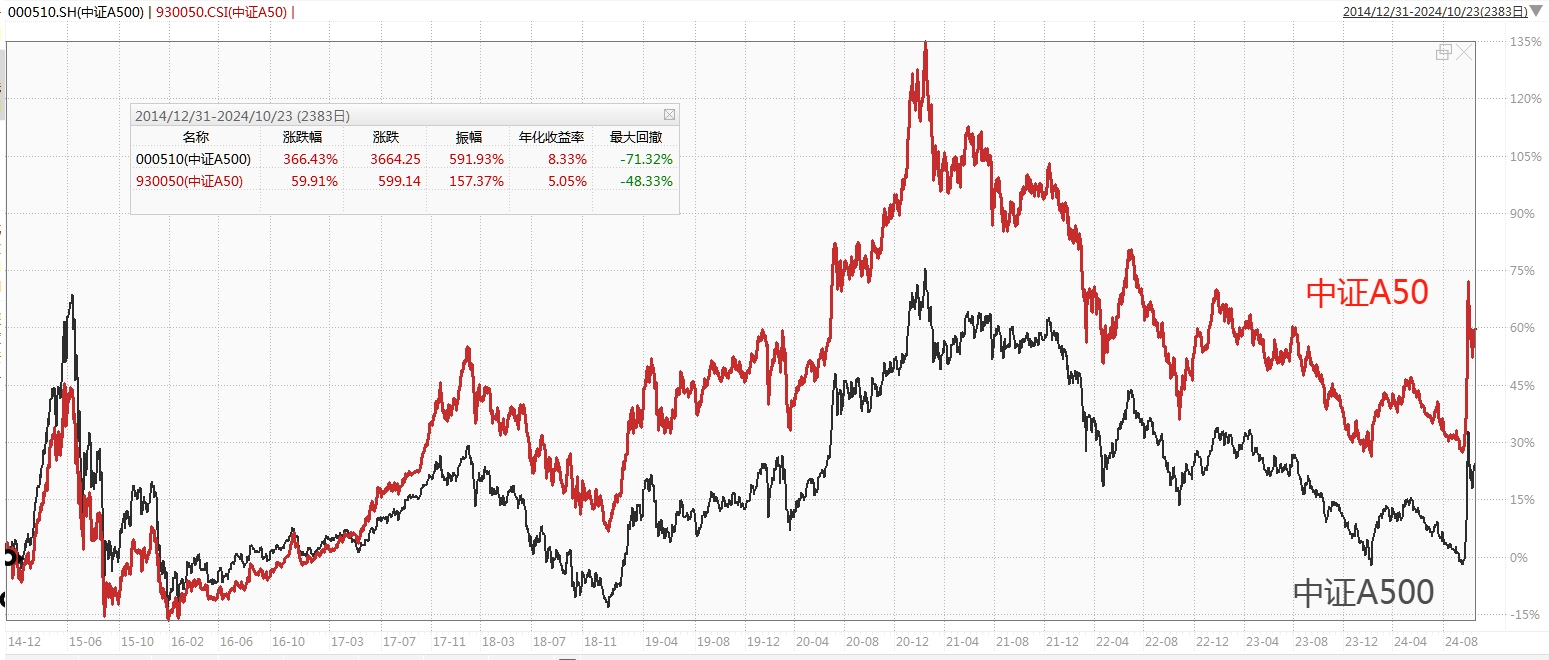

龙头公司确实不错,长期来看能带来不错的超额收益,下图对比了中证A50和中证A500的长期表现。(2014-12-31至2024-10-23,来源:Wind)

不过中证A50会有更强的风格特征和更大的波动,或许还可考虑作为卫星仓位配置。

比如在2019年到2021年初,市场呈现出明显的核心市场行情,以中证A50为代表的核心资产,显著跑赢了其他风格,相比之下,其他风格的表现都黯淡无光。(2019-1-1至2021-2-10,数据来源:Wind)

但是2021年2月10日核心资产行情结束后,这种趋势几乎反了过来,中证A50调整时间超过3年半,最大回撤达到-48.33%,持续跑输市场。该阶段中证红利大幅跑赢了市场,并取得了正收益。(2021-2-10至2024-10-18,数据来源:Wind)

这说明再好的资产,估值太高了也不行。但时至今日,我认为对于优质资产来说,这种调整已经非常充分了,甚至过头了。

目前中证A50的估值已经重新回归合理甚至低估,中证A50的PE为18,PB为2.23,股息率2.88%。(截至2024-10-23,数据来源:Wind)

即使是在当下A股普遍处于偏低估的状态下,考虑到质地因素,中证A50的ROE高达11.62%,显著高于中证全指的8.16%,我认为核心资产是更有性价比的。(截至2024年6月30日,数据来源:Wind)

看好核心资产的朋友也可以关注易方达中证A50ETF联接基金(A类:021206;C类:021207)

展望后市,市场环境也比较有利于大盘龙头股。

从基本面来看,如果在下行阶段,大盘龙头公司具备更强的竞争力,有机会夺取更大的市场份额。随着经济进入复苏阶段,龙头公司盘子大,与宏观经济关联强,盈利表现会更好。

从政策环境来看,今年政策监管趋严,小微盘股退市风险提升,大盘龙头股在“提升上市公司质量”“强化现金分红监管”“吸引长期资金入市”“鼓励上市公司回购”等措施引导下将更加受益。

从资金面来看,今年的增量资金主要是险资、宽基ETF,他们比较偏好大盘龙头股,驱动大盘风格占优。据媒体报道,正在筹备设立的“股市平准基金”,其方式也是通过对蓝筹龙头股以及宽基ETF的低买高卖来促进市场稳定。

结语:随着近期超预期政策密集出台,市场信心受到提振,接下来A股表现值得期待。而中证公司此时推出的A系列指数,又进一步帮投资者优化了投资工具,建议投资者多关注这些新出的指数产品,为自己的投资收益锦上添花。